Passives Einkommen freisetzen Krypto-Cashflow-Strategien meistern_1

Die digitale Revolution hat eine neue Ära finanzieller Möglichkeiten eingeläutet, und Kryptowährungen stehen dabei an vorderster Front. Abgesehen von ihrem Ruf als volatile Anlage bietet Krypto ein vielversprechendes Feld für den Aufbau passiver Einkommensströme. Stellen Sie sich vor, Ihre digitalen Vermögenswerte arbeiten für Sie und generieren regelmäßige Cashflows mit minimalem Aufwand. Das ist keine Zukunftsmusik, sondern durch den intelligenten und strategischen Einsatz von Krypto-Cashflow-Strategien realisierbar.

Im Kern geht es beim Generieren von Cashflow aus Kryptowährungen darum, Ihre bestehenden digitalen Vermögenswerte zu nutzen, um Prämien, Zinsen oder Renditen zu erzielen. Anders als im traditionellen Finanzwesen, wo passives Einkommen oft ein hohes Kapital erfordert und auf Bereiche wie Dividendenaktien oder Immobilien beschränkt ist, eröffnet die dezentrale Natur von Kryptowährungen ein vielfältiges und zugängliches Ökosystem zur Einkommensgenerierung. Dieser Artikel führt Sie durch die überzeugendsten Strategien, erklärt komplexe Konzepte verständlich und hilft Ihnen, fundierte Entscheidungen zu treffen.

Eine der zugänglichsten und am weitesten verbreiteten Methoden, um passives Einkommen im Kryptobereich zu generieren, ist das Staking. Vereinfacht gesagt, bedeutet Staking, eine bestimmte Menge Kryptowährung zu hinterlegen, um den Betrieb eines Blockchain-Netzwerks zu unterstützen. Viele Blockchains, insbesondere solche mit dem Proof-of-Stake-Konsensmechanismus (PoS), sind auf Validatoren angewiesen, die Transaktionen verarbeiten und das Netzwerk sichern. Durch das Staking Ihrer Coins werden Sie quasi Teilnehmer dieses Validierungsprozesses und erhalten im Gegenzug weitere Coins derselben Kryptowährung.

Stellen Sie es sich wie Zinsen auf einem Sparkonto vor, jedoch mit dem Potenzial für höhere Renditen und einem direkten Beitrag zur Stabilität des Netzwerks. Die Belohnungen für Staking werden in der Regel regelmäßig ausgezahlt und bieten so ein stetiges Einkommen. Die zu erwartende jährliche Rendite (APY) variiert stark je nach Kryptowährung, der Nachfrage des Netzwerks nach Stakern und der Dauer des Stakings. Zu den bekannten Kryptowährungen, die Staking ermöglichen, gehören Ethereum (ETH), Cardano (ADA), Solana (SOL) und Polkadot (DOT).

Der Reiz des Stakings liegt in seiner relativen Einfachheit. Man muss kein Blockchain-Entwickler sein, um teilzunehmen. Viele Börsen und spezialisierte Staking-Plattformen bieten benutzerfreundliche Oberflächen, mit denen man seine Assets mit wenigen Klicks staken kann. Es ist jedoch wichtig, die Risiken zu verstehen. Gesperrte Assets sind für einen bestimmten Zeitraum nicht zugänglich, und wenn der Kurs der gestakten Kryptowährung deutlich fällt, können die erzielten Gewinne geschmälert werden oder sich sogar in Verluste verwandeln. Darüber hinaus ist die Sicherheit der gewählten Staking-Plattform von größter Bedeutung.

Eng verwandt mit dem Staking, aber mit einem etwas anderen Mechanismus, ist das Krypto-Kreditwesen. Krypto-Kreditplattformen ermöglichen es Ihnen, Ihre digitalen Vermögenswerte an Kreditnehmer zu verleihen. Dies können beispielsweise Händler sein, die Hebelwirkung suchen, oder Privatpersonen, die Kapital benötigen, ohne ihre Kryptowährungen verkaufen zu müssen. Im Gegenzug für die Bereitstellung Ihrer Vermögenswerte erhalten Sie Zinsen. Dies ist eine weitere hervorragende Möglichkeit, Ihre Kryptowährungen gewinnbringend einzusetzen und passives Einkommen zu generieren.

Plattformen wie Aave, Compound und BlockFi (wobei einige zentralisierte Kreditgeber unter regulatorischer Beobachtung stehen) erleichtern diesen Prozess. Sie hinterlegen Ihre Kryptowährung in einem Kreditpool, und die Plattform vermittelt Ihnen passende Kreditnehmer. Die Zinssätze für Krypto-Kredite können sehr attraktiv sein und übertreffen oft die Renditen traditioneller festverzinslicher Anlagen. Die Zinssätze sind in der Regel dynamisch und schwanken je nach Angebot und Nachfrage der jeweiligen Kryptowährung. Bei hoher Nachfrage nach Krediten für einen bestimmten Vermögenswert steigen die Zinssätze und umgekehrt.

Zu den Risiken der Krypto-Kreditvergabe zählen Sicherheitslücken in Smart Contracts (bei dezentralen Plattformen) oder das Insolvenzrisiko der Kreditplattform selbst (bei zentralisierten Anbietern). Es ist daher unerlässlich, die Plattform gründlich zu recherchieren, ihre Sicherheitsmaßnahmen zu verstehen und die Kreditvergabe auf verschiedene Assets und Plattformen zu diversifizieren, um das Risiko zu minimieren. Einige Plattformen bieten überbesicherte Kredite an, d. h. Kreditnehmer müssen mehr Kryptowährung hinterlegen, als sie leihen. Dies erhöht die Sicherheit für Kreditgeber.

Im fortgeschritteneren und potenziell lukrativeren Bereich des Yield Farming stoßen wir auf diese Strategie. Yield Farming ist eine Strategie innerhalb der dezentralen Finanzwelt (DeFi), bei der aktiv nach den besten Renditen gesucht wird, indem Liquidität für verschiedene DeFi-Protokolle bereitgestellt wird. Liquiditätsanbieter hinterlegen ihre Krypto-Assets auf dezentralen Börsen (DEXs) oder Kreditprotokollen und ermöglichen so Handel und Kreditaufnahme. Im Gegenzug erhalten sie einen Anteil der generierten Transaktionsgebühren und oft zusätzliche Belohnungstoken, die sehr lukrativ sein können.

Stellen Sie sich eine dezentrale Börse (DEX) wie Uniswap oder Sushiswap vor. Diese Plattformen nutzen Liquiditätspools, in denen Kryptowährungspaare gehalten werden. Wenn ein Händler einen Token gegen einen anderen tauschen möchte, interagiert er mit diesen Pools. Durch die Einzahlung in einen Liquiditätspool ermöglichen Sie diese Transaktionen und werden für diesen Service belohnt. Die Rendite beim Yield Farming ergibt sich aus den Handelsgebühren und den zusätzlichen Anreiztoken, die vom Protokoll verteilt werden.

Yield Farming kann deutlich höhere Jahresrenditen (APYs) als einfaches Staking oder Lending bieten, ist aber auch komplexer und birgt höhere Risiken. Zu den Hauptrisiken zählt der impermanente Verlust, der eintritt, wenn sich das Preisverhältnis der beiden Token in einem Liquiditätspool nach der Einzahlung deutlich verändert. Steigt oder fällt ein Token wesentlich stärker als der andere, kann der Wertverlust geringer ausfallen, als wenn man die Token einzeln gehalten hätte. Darüber hinaus bestehen in DeFi stets Risiken durch Smart Contracts, und die Gefahr von Rug Pulls (Projektbetrug durch Entwickler, die ein Projekt im Stich lassen und Anlegergelder veruntreuen) ist insbesondere bei weniger etablierten Protokollen ein ständiges Problem.

Erfolgreiches Yield Farming erfordert ein tieferes Verständnis von DeFi, die aktive Beobachtung verschiedener Protokolle und die Bereitschaft, sich an veränderte Marktbedingungen und Anreizstrukturen anzupassen. Es wird oft als „aktive“ Form passiven Einkommens beschrieben, da es mehr Engagement erfordert, als einfach nur die gestakten Assets einzurichten und sich dann nicht mehr darum zu kümmern. Wer jedoch die Komplexität des Yield Farmings beherrscht, kann damit einen erheblichen Cashflow generieren.

Über diese grundlegenden Strategien hinaus entwickelt sich die Kryptolandschaft ständig weiter und eröffnet neue Wege zur Einkommensgenerierung. Ein Bereich, der in letzter Zeit enorm an Popularität gewonnen hat, sind Non-Fungible Tokens (NFTs). Obwohl sie oft als digitale Kunstsammlerstücke wahrgenommen werden, sind NFTs viel mehr. Sie repräsentieren einzigartige und nachweisbare Eigentumsrechte an digitalen oder physischen Vermögenswerten.

Der Cashflow von NFTs stammt hauptsächlich aus verschiedenen Kanälen: Vermietung von NFTs, Lizenzgebühren aus Weiterverkäufen und Play-to-Earn-Spiele. In Play-to-Earn-Spielen können Spieler Kryptowährung oder NFTs verdienen, indem sie Aufgaben im Spiel erledigen, Kämpfe gewinnen oder bestimmte Meilensteine erreichen. Diese verdienten Assets können dann verkauft oder in manchen Fällen innerhalb des Spielökosystems für weitere Belohnungen eingesetzt werden.

Für NFTs, die innerhalb eines Spiels oder Metaverse wertvoll sind, können Besitzer sie an andere Spieler vermieten, die sie sich vielleicht nicht leisten können, aber dennoch von ihren Vorteilen profitieren möchten. Diese Mieteinnahmen können einen regelmäßigen passiven Geldfluss generieren. Wenn Sie ein NFT erstellen und es auf einem Marktplatz wie OpenSea verkaufen, können Sie außerdem Lizenzgebühren im Smart Contract programmieren. Das bedeutet, dass Sie jedes Mal, wenn Ihr NFT auf dem Sekundärmarkt weiterverkauft wird, automatisch einen Prozentsatz des Verkaufspreises erhalten und so eine wiederkehrende Einnahmequelle für den Ersteller schaffen.

Der NFT-Markt ist jedoch hochspekulativ und volatil. Der Wert eines NFTs wird oft von der Marktstimmung, dem wahrgenommenen Nutzen und der Knappheit bestimmt. Zwar besteht das Potenzial für hohe Renditen, aber auch das Risiko erheblicher Verluste. Es ist daher unerlässlich, den Nutzen, die Community und die langfristige Vision jedes NFT-Projekts vor einer Investition gründlich zu recherchieren, insbesondere wenn passives Einkommen Ihr Hauptziel ist.

Je tiefer wir in diese Strategien eintauchen, desto deutlicher wird, dass die Welt der Krypto-Cashflows voller Chancen steckt. Der Schlüssel zum Erfolg liegt in der Kombination aus Wissen, strategischer Planung und einem gesunden Risikomanagement. Im nächsten Teil werden wir fortgeschrittenere Techniken, wichtige Sicherheits- und Diversifizierungsaspekte sowie den Aufbau eines nachhaltigen Portfolios für passives Einkommen beleuchten.

In unserer fortlaufenden Betrachtung von Krypto-Cashflow-Strategien haben wir bereits Staking, Lending, Yield Farming und NFTs angesprochen. Nun wollen wir uns komplexeren Ansätzen und insbesondere den wesentlichen Elementen widmen, die eine nachhaltige und sichere Strategie für passives Einkommen im Bereich digitaler Vermögenswerte ermöglichen. Um einen stetigen Cashflow aus Ihren Krypto-Beständen zu generieren, reicht es nicht aus, nur die Mechanismen zu verstehen; es bedarf eines soliden Rahmens für Entscheidungsfindung und Risikominimierung.

Eine wirkungsvolle, wenn auch komplexere Strategie ist die Bereitstellung von Liquidität auf automatisierten Market Makern (AMMs). Dies ist ein grundlegender Aspekt des Yield Farming, der jedoch einer genaueren Betrachtung bedarf. AMMs wie Uniswap, PancakeSwap und Curve haben den dezentralen Handel revolutioniert. Anstatt auf traditionelle Orderbücher zu setzen, nutzen sie Liquiditätspools, in denen Nutzer gegen einen Pool von Vermögenswerten handeln können. Durch die Einzahlung von zwei verschiedenen Kryptowährungen im gleichen Wert in einen Liquiditätspool werden Sie zum Liquiditätsanbieter (LP).

Als Liquiditätsanbieter (LP) erhalten Sie einen Anteil der vom AMM generierten Handelsgebühren, sobald jemand über Ihren Pool handelt. Dies kann eine stetige Einnahmequelle sein, insbesondere bei Währungspaaren mit hohem Handelsvolumen. Die hier angegebenen effektiven Jahresrenditen (APYs) setzen sich häufig aus Handelsgebühren und zusätzlichen Token-Belohnungen (oft dem nativen Token des Protokolls) zusammen. Dies motiviert Liquiditätsanbieter (LPs), Kapital einzubringen, wodurch die Liquidität des Pools erhöht und ein effizienterer Handel ermöglicht wird.

Wie bereits erwähnt, besteht das größte Risiko für Liquiditätsanbieter im vorübergehenden Verlust. Dieser tritt ein, wenn sich das Preisverhältnis der beiden hinterlegten Assets ändert. Wenn Sie beispielsweise ETH und DAI hinterlegen und der ETH-Preis im Verhältnis zu DAI deutlich steigt, gleicht der AMM Ihre Bestände aus, um das Preisverhältnis beizubehalten. Das bedeutet, dass Sie am Ende mehr DAI und weniger ETH besitzen als zu Beginn. Wenn Sie Ihre Gelder anschließend abheben, kann der Gesamtwert geringer sein, als wenn Sie ETH und DAI ursprünglich separat gehalten hätten. Yield Farming beinhaltet oft das Übertragen Ihrer LP-Token auf andere Protokolle, um sie dort für noch höhere Belohnungen zu staken. Dies erhöht die Komplexität und das Risiko zusätzlich, unter anderem durch Fehler in Smart Contracts und den potenziellen vorübergehenden Verlust, der durch weitere Preisschwankungen der Belohnungstoken noch verstärkt wird.

Eine weitere innovative Strategie, die von Anfängern oft übersehen wird, ist die Arbitrage. Krypto-Arbitrage nutzt Preisunterschiede desselben Vermögenswerts an verschiedenen Börsen aus. Wenn Bitcoin beispielsweise an Börse A bei 50.000 US-Dollar und an Börse B bei 50.100 US-Dollar gehandelt wird, könnte ein Arbitrageur Bitcoin an Börse A kaufen und gleichzeitig an Börse B verkaufen und die Differenz von 100 US-Dollar (abzüglich der Handelsgebühren) einstreichen. Dies erfordert Schnelligkeit, Kapital und oft automatisierte Bots, um Transaktionen schnell auszuführen, bevor die Preisunterschiede ausgeglichen sind. Obwohl das Risiko im Allgemeinen geringer ist als bei anderen Strategien, da man nicht lange der Marktvolatilität ausgesetzt ist, erfordert Arbitrage ständige Überwachung und effiziente Ausführung, um profitabel zu sein. Die Gewinnmargen sind typischerweise gering, weshalb ein beträchtliches Kapital und ein hohes Handelsvolumen erforderlich sind, um einen signifikanten Cashflow zu generieren.

Neben direkten, auf Vermögenswerten basierenden Einkünften kann die Teilnahme an Token-Verkäufen und Airdrops auch zu passivem Einkommen führen. Viele neue Krypto-Projekte bringen ihre Token über Initial DEX Offerings (IDOs) oder Initial Exchange Offerings (IEOs) an dezentralen oder zentralen Börsen auf den Markt. Die Teilnahme an diesen Verkäufen, insbesondere wenn man bestimmte Plattform-Token hält, kann einen frühzeitigen Zugang zu Token zu einem niedrigeren Preis ermöglichen, die dann nach ihrer öffentlichen Handelsmöglichkeit mit Gewinn verkauft werden können.

Airdrops hingegen sind eine Möglichkeit für Projekte, Token an ihre Community-Mitglieder zu verteilen, oft als Belohnung für das Halten bestimmter Token, die Nutzung einer bestimmten Plattform oder das Erledigen einfacher Aufgaben. Obwohl Airdrops häufig als kostenloses Geld angesehen werden, kann eine anfängliche Investition erforderlich sein, um teilnahmeberechtigt zu sein (z. B. das Halten einer bestimmten Menge einer bestimmten Kryptowährung). Der Wert der per Airdrop verteilten Token kann stark schwanken, von praktisch wertlos bis hin zu sehr wertvoll, was sie zu einer zwar etwas unberechenbaren, aber potenziell lukrativen passiven Einkommensquelle macht.

Nun wenden wir uns den entscheidenden Aspekten Sicherheit und Diversifizierung zu. Das sind keine bloßen Schlagworte, sondern das Fundament jeder nachhaltigen Strategie für passives Einkommen im volatilen Kryptomarkt.

Sicherheit hat oberste Priorität. Wenn Sie Ihre digitalen Vermögenswerte Plattformen zum Staking, zur Kreditvergabe oder zum Yield Farming anvertrauen, setzen Sie sie verschiedenen Risiken aus.

Risiken von Smart Contracts: Bei DeFi-Protokollen können Schwachstellen in den zugrunde liegenden Smart Contracts von Hackern ausgenutzt werden, was zum Verlust aller im Protokoll befindlichen Gelder führen kann. Recherchieren Sie gründlich den Prüfstatus eines Protokolls, seine Erfolgsbilanz und die Erfahrung seines Entwicklerteams. Plattformrisiken: Zentralisierte Börsen und Kreditplattformen können Hackerangriffen, Insolvenz oder behördlichen Schließungen ausgesetzt sein. Diversifizieren Sie Ihr Portfolio auf mehrere Plattformen und erwägen Sie die Verwendung von Non-Custodial Wallets für die langfristige Verwahrung Ihrer Kernwerte. Verwaltung privater Schlüssel: Wenn Sie Self-Custodial Wallets verwenden, ist die sichere Verwaltung Ihrer privaten Schlüssel oder Seed-Phrasen unerlässlich. Der Verlust dieser Schlüssel bedeutet den unwiderruflichen Verlust Ihrer Vermögenswerte. Erwägen Sie Hardware-Wallets für erhöhte Sicherheit. Phishing und Betrug: Seien Sie äußerst vorsichtig bei unerwünschten Nachrichten, verdächtigen Links und Angeboten, die zu gut klingen, um wahr zu sein. Dies sind häufig Fallen, die darauf abzielen, Ihre Zugangsdaten oder Gelder zu stehlen.

Diversifizierung ist ebenso wichtig. Sich auf eine einzige Kryptowährung oder eine einzige Einkommensstrategie zu verlassen, ist, als würde man alles auf eine Karte setzen.

Diversifizieren Sie Ihr Portfolio: Beschränken Sie sich nicht auf eine einzige Kryptowährung. Verteilen Sie Ihr Kapital auf verschiedene Kryptowährungen mit unterschiedlichen Anwendungsfällen und Risikoprofilen. Diversifizieren Sie Ihre Strategien: Kombinieren Sie Staking, Lending und gegebenenfalls einen kleinen Anteil an experimentelleren Strategien wie Yield Farming. Jede Strategie hat ihr eigenes Risiko-Rendite-Profil. Diversifizieren Sie Ihre Plattformen: Vermeiden Sie es, all Ihre gestakten oder verliehenen Vermögenswerte auf einer einzigen Börse oder einem einzigen DeFi-Protokoll zu konzentrieren. Dies mindert die Auswirkungen, falls eine Plattform Probleme hat. Risikoadjustierte Allokation: Nicht jedes Kapital sollte gleich behandelt werden. Investieren Sie mehr Kapital in risikoärmere, etablierte Strategien und kleinere, spekulative Beträge in risikoreichere, aber potenziell lukrativere Anlagen.

Der Aufbau eines nachhaltigen Krypto-Cashflow-Portfolios ist ein fortlaufender Prozess. Er erfordert ständiges Lernen, Anpassungsfähigkeit und ein diszipliniertes Risikomanagement. Beginnen Sie klein, verstehen Sie jede Strategie gründlich und skalieren Sie Ihr Engagement schrittweise, sobald Ihr Wissen und Ihr Selbstvertrauen wachsen. Der Kryptomarkt ist dynamisch, und was heute funktioniert, muss morgen möglicherweise angepasst werden.

Berücksichtigen Sie Ihren Anlagehorizont und Ihre Ziele. Streben Sie kurzfristige Gewinne oder langfristiges passives Einkommen an? Dies beeinflusst Ihre Anlagestrategien. Beispielsweise können Yield-Farming-Angebote mit hoher Rendite kurzfristig attraktiv sein, sind aber oft riskanter als das langfristige Staking etablierter Kryptowährungen.

Darüber hinaus sind die steuerlichen Auswirkungen ein entscheidender, oft übersehener Aspekt von Krypto-Einkommen. In den meisten Ländern sind Staking-Belohnungen, Zinsen aus der Kreditvergabe und Gewinne aus dem Verkauf von Kryptowährungen steuerpflichtig. Es ist daher unerlässlich, alle Transaktionen sorgfältig zu dokumentieren und einen auf Kryptowährungen spezialisierten Steuerberater zu konsultieren, um die Einhaltung der Vorschriften zu gewährleisten und zukünftige Strafen zu vermeiden.

Letztendlich sind „Krypto-Cashflow-Strategien“ kein Allheilmittel für schnellen Reichtum. Sie sind Werkzeuge, die, mit Wissen, Umsicht und Geduld eingesetzt, Ihr finanzielles Wohlergehen deutlich verbessern können. Indem Sie die Feinheiten von Staking, Kreditvergabe, Yield Farming, NFTs und Arbitrage verstehen und gleichzeitig die besten Sicherheitspraktiken und einen durchdachten Diversifizierungsplan konsequent befolgen, können Sie das Potenzial Ihrer digitalen Vermögenswerte nutzen, um ein stetiges und zuverlässiges passives Einkommen zu generieren. Die Zukunft der Finanzen ist dezentralisiert, und mit dem richtigen Ansatz können Sie aktiv Ihre finanzielle Unabhängigkeit gestalten.

Klar, dabei kann ich Ihnen helfen! Hier ist ein kurzer Artikel zum Thema „Blockchain-Geldmechanismen“, der, wie gewünscht, in zwei Teilen veröffentlicht wird.

Der Lockruf der digitalen Transformation hallt seit Jahren durch die Finanzwelt, doch nur wenige Innovationen haben die Fantasie so beflügelt wie die Blockchain und das damit verbundene Geld. Sie ist mehr als nur ein technologisches Wunder; sie ist ein Paradigmenwechsel, eine grundlegende Neugestaltung von Vertrauen und Wertetausch. Im Kern verkörpert die Geldmechanik der Blockchain ein elegantes Zusammenspiel von Kryptographie, verteilten Systemen und wirtschaftlichen Anreizen, das eine neue, sichere und zugleich überraschend zugängliche Wertform schafft.

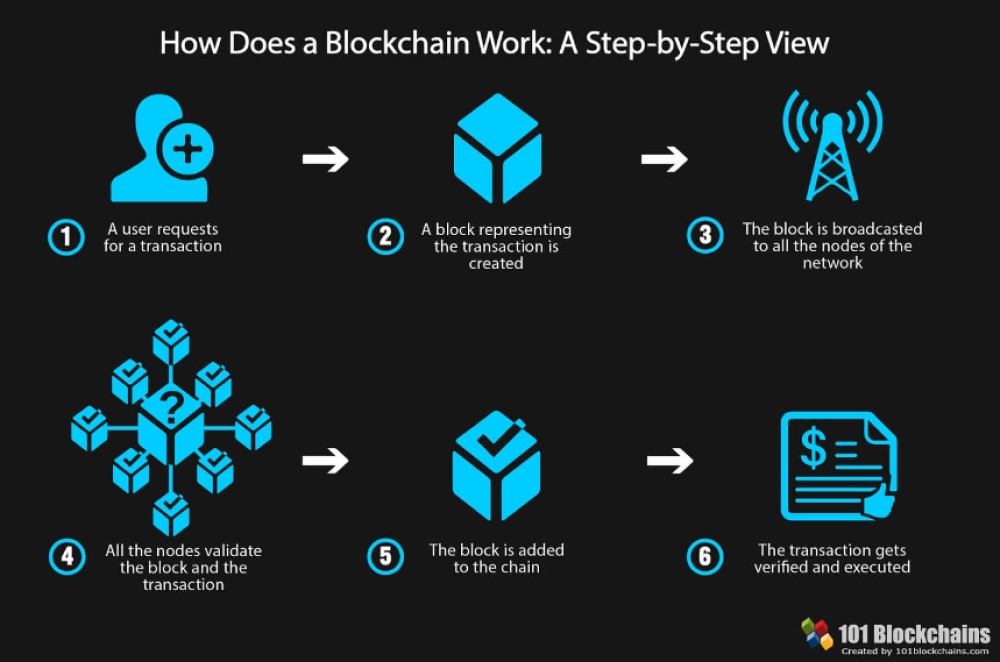

Stellen Sie sich ein globales Register vor, das nicht von einer einzelnen Bank oder Regierung geführt, sondern von Tausenden, ja Millionen von Computern weltweit gemeinsam genutzt und verifiziert wird. Das ist das Wesen einer Blockchain. Jeder „Block“ in dieser Kette ist eine Sammlung verifizierter Transaktionen, kryptografisch mit dem vorhergehenden Block verknüpft und bildet so ein unveränderliches und transparentes Register. Wenn wir von „Blockchain-Geld“ sprechen, meinen wir digitale Vermögenswerte, die mithilfe dieser zugrundeliegenden Technologie verwaltet und übertragen werden. Bitcoin, der Vorreiter dieser Revolution, ist das bekannteste Beispiel, doch das Ökosystem hat sich seither um eine schier unüberschaubare Anzahl weiterer Kryptowährungen und digitaler Token erweitert, von denen jede ihre eigenen Funktionsweisen und Zwecke hat.

Der Zauber von Blockchain-Geld liegt in seiner inhärenten Dezentralisierung. Traditionelle Finanzsysteme basieren auf Intermediären – Banken, Zahlungsdienstleistern, Clearingstellen –, die jeweils zusätzliche Kosten, Zeitaufwand und potenzielle Fehlerquellen mit sich bringen. Die Blockchain stellt dieses Modell auf den Kopf. Transaktionen werden typischerweise direkt von einem Nutzer zum anderen (Peer-to-Peer) gesendet, und anstatt sich auf eine zentrale Instanz zur Validierung zu verlassen, übernimmt ein verteiltes Netzwerk von Teilnehmern die komplexe Aufgabe. Dieser Validierungsprozess ist entscheidend und wird durch verschiedene Konsensmechanismen erreicht.

Einer der bekanntesten Konsensmechanismen ist Proof-of-Work (PoW), der vor allem durch Bitcoin zum Einsatz kommt. Bei PoW nutzen die Netzwerkteilnehmer, die sogenannten Miner, erhebliche Rechenleistung, um komplexe mathematische Aufgaben zu lösen. Der erste Miner, dem dies gelingt, fügt den nächsten Transaktionsblock zur Blockchain hinzu und wird mit neu geschaffener Kryptowährung und Transaktionsgebühren belohnt. Dieser Prozess validiert nicht nur Transaktionen, sondern dient auch der Schaffung neuer Währung, vergleichbar mit einer digitalen Prägeanstalt. Der immense Energieverbrauch von PoW ist ein Streitpunkt und hat die Entwicklung alternativer Konsensmechanismen vorangetrieben.

Ein weiterer wichtiger Mechanismus ist Proof-of-Stake (PoS). Bei PoS werden Teilnehmer, sogenannte Validatoren, anhand der Menge an Kryptowährung, die sie einsetzen („staking“), ausgewählt, um neue Blöcke zu erstellen. Je mehr Coins ein Validator einsetzt, desto höher ist seine Chance, den nächsten Block vorzuschlagen. Dieses System gilt allgemein als energieeffizienter als PoW, da es keine enormen Rechenressourcen benötigt. Ethereum, die zweitgrößte Kryptowährung, ist auf PoS umgestiegen und unterstreicht damit den Trend der Branche hin zu nachhaltigeren und skalierbareren Lösungen. Neben PoW und PoS gibt es zahlreiche weitere Konsensmechanismen, von denen jeder seine eigenen Vor- und Nachteile in Bezug auf Sicherheit, Geschwindigkeit und Dezentralisierung mit sich bringt und so zur großen Vielfalt der Geldmechanismen auf der Blockchain beiträgt.

Die Sicherheit von Blockchain-Geld hat höchste Priorität. Kryptografie spielt dabei eine zentrale Rolle. Jeder Nutzer besitzt einen öffentlichen Schlüssel, der wie eine Kontonummer funktioniert, und einen privaten Schlüssel, vergleichbar mit einem Passwort oder einer digitalen Signatur. Um Geld zu senden, signiert ein Nutzer eine Transaktion mit seinem privaten Schlüssel und beweist so den Besitz der Gelder, ohne seinen privaten Schlüssel preiszugeben. Diese Signatur wird anschließend vom Netzwerk mithilfe des öffentlichen Schlüssels des Absenders verifiziert. Diese Asymmetrie der kryptografischen Schlüssel gewährleistet, dass nur der Besitzer des privaten Schlüssels Transaktionen aus seiner digitalen Geldbörse autorisieren kann.

Darüber hinaus macht die verteilte Struktur des Ledgers es extrem widerstandsfähig gegen Angriffe. Um eine Transaktion in einer Blockchain zu verändern, müsste ein Angreifer die Kontrolle über die Mehrheit der Rechenleistung des Netzwerks (bei PoW) oder der eingesetzten Coins (bei PoS) erlangen – ein Unterfangen, das für etablierte Blockchains extrem kostspielig und praktisch unmöglich ist. Sobald eine Transaktion einem Block hinzugefügt und dieser Block mit nachfolgenden Blöcken verknüpft ist, ist er praktisch unveränderlich. Diese Unveränderlichkeit ist ein Eckpfeiler des Vertrauens in Blockchain-Geld und bietet ein Maß an Endgültigkeit und Nachvollziehbarkeit, das traditionelle Systeme oft nur schwer erreichen.

Die Schaffung neuer Einheiten von Blockchain-Geld wird ebenfalls durch programmierte Regeln gesteuert. Bei Bitcoin beispielsweise ist das Gesamtangebot auf 21 Millionen Coins begrenzt, und die Rate, mit der neue Coins geschaffen werden – die sogenannte „Halbierung“ –, halbiert sich etwa alle vier Jahre. Diese vorhersehbare und programmierte Knappheit ist ein Schlüsselelement der Geldpolitik und steht im deutlichen Gegensatz zu Fiatwährungen, die von Zentralbanken nach eigenem Ermessen gedruckt werden können. Diese programmatische Kontrolle des Angebots ist ein radikaler Bruch mit bisherigen Ansätzen und eröffnet einen Blick in eine Zukunft, in der die Geldpolitik transparent und nachvollziehbar ist.

Das Verständnis dieser grundlegenden Mechanismen – Dezentralisierung, Konsens, Kryptographie und programmatische Geldausgabe – ist entscheidend, um das transformative Potenzial von Blockchain-Geld zu erfassen. Es handelt sich um ein System, das für das digitale Zeitalter konzipiert wurde und auf den Prinzipien Transparenz, Sicherheit und Nutzerautonomie basiert. Der Weg von den grundlegenden Konzepten zu einem vollständig realisierten globalen Finanzsystem ist komplex und andauernd, doch das elegante Zusammenspiel der Blockchain-Geldmechanismen hat zweifellos den Weg für die Zukunft geebnet.

Aufbauend auf den grundlegenden Mechanismen der Dezentralisierung, des Konsensprinzips und der Kryptographie hat sich die Welt des Blockchain-Geldes zu einem komplexen Innovationsökosystem entwickelt. Der Begriff „Geld“ selbst wird neu definiert und geht über einfache Transaktionen hinaus, um ein breites Spektrum digitaler Vermögenswerte mit vielfältigen Funktionen zu umfassen. Smart Contracts, die wohl bedeutendste Weiterentwicklung von Kryptowährungen, haben eine neue Ära programmierbaren Geldes eingeläutet und ermöglichen die automatisierte und vertrauenslose Ausführung von Vereinbarungen direkt auf der Blockchain.

Smart Contracts sind im Wesentlichen selbstausführende Verträge, deren Vertragsbedingungen direkt in den Code geschrieben sind. Sie sind auf der Blockchain gespeichert und lösen automatisch Aktionen aus, sobald vordefinierte Bedingungen erfüllt sind. Beispielsweise könnte ein Smart Contract so programmiert werden, dass er Gelder an einen Verkäufer erst freigibt, nachdem ein Käufer den Warenerhalt bestätigt hat – ganz ohne die Notwendigkeit einer vertrauenswürdigen dritten Partei zur Verwahrung des Geldes. Ethereum hat sich mit seiner Turing-vollständigen Programmiersprache zur De-facto-Plattform für die Entwicklung von Smart Contracts entwickelt und ein dynamisches Ökosystem gefördert, das als Decentralized Finance (DeFi) bekannt ist.

DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel und Versicherungen – mithilfe von Blockchain-Technologie und Smart Contracts nachzubilden und zu verbessern, indem Zwischenhändler ausgeschaltet und der Zugang demokratisiert werden. Bei DeFi geht man nicht zu einer Bank, um einen Kredit aufzunehmen; stattdessen hinterlegt man Sicherheiten in einem Smart Contract und leiht sich einen anderen Vermögenswert. Die Zinssätze werden häufig algorithmisch anhand von Angebot und Nachfrage auf der Plattform bestimmt. Diese Eliminierung von Zwischenhändlern bietet das Potenzial für höhere Effizienz, niedrigere Gebühren und eine breitere Zugänglichkeit, insbesondere für diejenigen, die von traditionellen Finanzdienstleistungen benachteiligt sind. Die inhärente Komplexität und der noch junge Charakter von DeFi bergen jedoch auch neue Risiken, wie beispielsweise Schwachstellen in Smart Contracts und die Volatilität der zugrunde liegenden Vermögenswerte.

Neben DeFi hat sich die Tokenisierung als weitere leistungsstarke Anwendung der Blockchain-Technologie etabliert. Tokenisierung bezeichnet den Prozess, reale Vermögenswerte – wie Immobilien, Kunst, Aktien oder auch geistiges Eigentum – als digitale Token auf einer Blockchain abzubilden. Dies ermöglicht Bruchteilseigentum, einfachere Übertragbarkeit und erhöhte Liquidität für Vermögenswerte, die zuvor illiquide oder schwer zu teilen waren. Stellen Sie sich vor, Sie besitzen einen kleinen Anteil an einem Wolkenkratzer oder ein berühmtes Gemälde, das Sie unkompliziert auf einem digitalen Marktplatz kaufen und verkaufen können. Dies eröffnet einem breiteren Publikum Investitionsmöglichkeiten und kann für Vermögensinhaber erhebliche Wertsteigerungen ermöglichen.

Der Nutzen dieser digitalen Token geht weit über reine Investitionen hinaus. Sie können so gestaltet werden, dass sie Eigentumsrechte, Zugriffsrechte, Stimmrechte oder sogar Spielgegenstände repräsentieren. Dieses Konzept der „programmierbaren Nützlichkeit“ ist ein Kennzeichen von Blockchain-Geld und ermöglicht komplexe und individuell anpassbare Wirtschaftsmodelle. Beispielsweise könnte ein Unternehmen Token ausgeben, die ihren Inhabern Zugang zu Premium-Funktionen ihres Dienstes gewähren, oder eine Spieleplattform könnte Token ausgeben, mit denen Spielgegenstände erworben oder an Turnieren teilgenommen werden können.

Die globale Natur der Blockchain-Technologie hat auch tiefgreifende Auswirkungen auf grenzüberschreitende Zahlungen. Traditionelle internationale Geldtransfers sind oft langsam, teuer und erfordern zahlreiche Zwischenhändler. Blockchain-basierte Zahlungssysteme ermöglichen nahezu sofortige Überweisungen mit deutlich niedrigeren Gebühren und machen so Geldtransfers und den internationalen Handel effizienter. Dies ist insbesondere für Privatpersonen und Unternehmen in Entwicklungsländern von großer Bedeutung.

Der Weg zu einer breiten Akzeptanz von Blockchain-Geld ist jedoch nicht ohne Herausforderungen. Skalierbarkeit bleibt eine erhebliche Hürde. Mit zunehmender Nutzerzahl und Transaktionshäufigkeit in Blockchains kann es zu Netzwerküberlastungen kommen, die längere Transaktionszeiten und höhere Gebühren zur Folge haben, wie bei einigen populären Blockchains in Zeiten hoher Nachfrage zu beobachten war. Es werden verschiedene Lösungsansätze erforscht, darunter Layer-2-Skalierungslösungen, die Transaktionen außerhalb der Blockchain verarbeiten, bevor sie auf der Haupt-Blockchain abgewickelt werden, sowie völlig neue Blockchain-Architekturen, die für einen höheren Durchsatz ausgelegt sind.

Regulatorische Unsicherheit ist ein weiterer wichtiger Faktor. Regierungen weltweit ringen mit der Frage, wie Kryptowährungen und Blockchain-basierte Finanzaktivitäten reguliert werden sollen. Die dezentrale und grenzenlose Natur der Blockchain stellt Regulierungsbehörden, die an zentralisierte Finanzsysteme gewöhnt sind, vor besondere Herausforderungen. Das Gleichgewicht zwischen Innovationsförderung, Verbraucherschutz und Finanzstabilität zu finden, ist ein fortlaufender Prozess, und die sich entwickelnde regulatorische Landschaft wird die Zukunft der Blockchain-basierten Geldmechanismen zweifellos prägen.

Darüber hinaus sind Benutzerfreundlichkeit und Aufklärung entscheidend. Die zugrundeliegende Technologie ist zwar komplex, doch die Benutzeroberflächen für den Umgang mit Blockchain-Geld müssen so intuitiv sein wie die einer herkömmlichen Banking-App. Viele Menschen sind mit Konzepten wie privaten Schlüsseln, digitalen Geldbörsen und Transaktionsgebühren noch nicht vertraut, was eine Einstiegshürde darstellt. Diese Wissenslücke zu schließen und die Benutzeroberflächen zu vereinfachen, ist für die breite Akzeptanz unerlässlich.

Trotz dieser Herausforderungen ist die Dynamik der Blockchain-Geldtechnologie unbestreitbar. Aus einer anfänglichen Nischenerscheinung hat sie sich zu einer mächtigen Kraft entwickelt, die Finanzen, Handel und Eigentum grundlegend verändert. Das elegante Zusammenspiel von Kryptographie, verteilten Ledgern und wirtschaftlichen Anreizen entfaltet sich weiter und verspricht eine Zukunft, in der Werte freier, sicherer und inklusiver als je zuvor ausgetauscht werden können. Die Funktionsweise von Blockchain-Geld beschränkt sich nicht nur auf digitale Währungen; sie zielt darauf ab, eine neue Infrastruktur für Vertrauen und Wert im digitalen Zeitalter zu schaffen.

Die digitale Flut Erschließen Sie sich Ihre finanzielle Zukunft mit digitalem Einkommen_1

Solana Ecosystem Airdrops – Februar-Update Neue Horizonte entdecken