Intent-Centric KI Payment Boom_ Revolutionierung der Zukunft von Transaktionen

Boom im absichtsorientierten KI-Zahlungsverkehr: Die Weichen für eine transformative Ära gestellt

In einer Zeit, in der Technologie nahtlos in alle Lebensbereiche integriert ist, bildet der Finanzsektor keine Ausnahme. Der Aufstieg absichtsorientierter KI ist nicht nur ein Trend, sondern ein tiefgreifender Wandel, der unsere Wahrnehmung und Durchführung von Finanztransaktionen grundlegend verändern wird. Dieser Artikelabschnitt beleuchtet die Grundlagen und das wachsende Potenzial dieses revolutionären Ansatzes.

Das Aufkommen einer absichtsorientierten KI

Intent-zentrierte KI, ein Teilgebiet der künstlichen Intelligenz, konzentriert sich darauf, die Absichten von Nutzern hinter Finanztransaktionen zu verstehen und vorherzusagen. Diese Technologie geht über die reine Datenverarbeitung hinaus und interpretiert die zugrundeliegenden Gründe für die Handlungen eines Nutzers. Durch den Einsatz von maschinellem Lernen, natürlicher Sprachverarbeitung und fortschrittlicher Analytik können Intent-zentrierte KI-Systeme Muster und Nuancen erkennen, die traditionellen Zahlungssystemen oft entgehen.

Vorteile von absichtsorientierter KI im Zahlungsverkehr

Verbesserte Nutzererfahrung: Der Hauptvorteil von KI-gestütztem Zahlungsverkehr liegt in der deutlichen Verbesserung der Nutzererfahrung. Diese Systeme können Nutzerbedürfnisse antizipieren und personalisierte, reibungslose Transaktionserlebnisse bieten. Beispielsweise könnte ein Nutzer basierend auf seinem Ausgabeverhalten und seinen bisherigen Daten eine Zahlungserinnerung für eine wiederkehrende Rechnung vor dem Fälligkeitsdatum erhalten.

Betrugserkennung und -prävention: Traditionelle Zahlungssysteme haben oft Schwierigkeiten, betrügerische Aktivitäten zu erkennen und zu verhindern. Intent-zentrierte KI hingegen kann Anomalien in Transaktionsmustern erkennen und verdächtige Aktivitäten in Echtzeit kennzeichnen. Durch das Verständnis normaler Transaktionsabläufe kann die KI Abweichungen isolieren, die auf Betrug hindeuten könnten.

Operative Effizienz: Für Unternehmen kann absichtsorientierte KI die Abläufe durch die Automatisierung von Routineaufgaben optimieren. Diese Automatisierung reduziert den Bedarf an manuellen Eingriffen und setzt Ressourcen für strategischere Initiativen frei. Darüber hinaus können die Vorhersagefähigkeiten der KI durch die Prognose von Transaktionstrends zu einem effektiveren Cashflow-Management beitragen.

Sicherheit und Compliance: Angesichts der strengen regulatorischen Anforderungen im Finanzsektor stellt die Einhaltung dieser Vorschriften eine erhebliche Herausforderung dar. Intent-zentrierte KI kann die Einhaltung dieser Vorschriften unterstützen, indem sie die präzise und sichere Protokollierung aller Transaktionen gewährleistet. Die Fähigkeit der KI, Transaktionen in Echtzeit zu überwachen, trägt ebenfalls dazu bei, Compliance-Standards mühelos zu erfüllen.

Die Rolle der Blockchain bei absichtsorientierten KI-Zahlungen

Die Synergie zwischen absichtsorientierter KI und Blockchain-Technologie stellt einen Meilenstein in der Entwicklung digitaler Zahlungen dar. Die Blockchain, bekannt für ihre dezentrale und sichere Struktur, bildet die Grundlage für den effizienten Betrieb absichtsorientierter KI. Das unveränderliche Register der Blockchain speichert Transaktionsdaten sicher, während die KI diese Daten interpretiert und verarbeitet, um reibungslose und sichere Transaktionen zu ermöglichen.

Herausforderungen und Überlegungen

Trotz ihres Potenzials ist die Integration von absichtsorientierter KI in den Zahlungsverkehr nicht ohne Herausforderungen. Datenschutz und Datensicherheit bleiben zentrale Anliegen. Die Fähigkeit der KI, riesige Mengen personenbezogener Daten zu verarbeiten und zu analysieren, erfordert robuste Sicherheitsmaßnahmen zum Schutz der Nutzerinformationen. Hinzu kommt die Herausforderung, Transparenz und Nachvollziehbarkeit der Entscheidungsprozesse der KI zu gewährleisten.

Regulatorische Hürden spielen ebenfalls eine entscheidende Rolle. Da Finanztransaktionen zunehmend von KI beeinflusst werden, ist es unerlässlich, sich im komplexen Regelwerk zurechtzufinden. Die Einhaltung internationaler Standards und lokaler Gesetze kann eine anspruchsvolle Aufgabe sein, die ständige Anpassung und Innovation erfordert.

Abschluss

Intent-zentrierte KI ebnet den Weg für eine transformative Ära im Finanzwesen. Durch die Verbesserung der Nutzererfahrung, die optimierte Betrugserkennung, die Steigerung der betrieblichen Effizienz sowie die Gewährleistung von Sicherheit und Compliance hat diese Technologie das Potenzial, den Zahlungsverkehr grundlegend zu verändern. Die Integration mit der Blockchain-Technologie verstärkt dieses Potenzial zusätzlich und ebnet den Weg für eine sichere und nahtlose digitale Zukunft.

Boom bei KI-gestützten, absichtsorientierten Zahlungen: Die Zukunft des Finanzverkehrs gestalten

Im zweiten Teil dieser Untersuchung tauchen wir tiefer in die komplexen Funktionsweisen und das weitreichende Zukunftspotenzial absichtsorientierter KI im Zahlungsverkehr ein. Dieser Abschnitt beleuchtet die technologischen Fortschritte, praktische Anwendungen und die weiterreichenden Auswirkungen dieser transformativen Kraft.

Technologische Fortschritte treiben die absichtsorientierte KI voran

Die Entwicklung absichtsorientierter KI basiert auf bedeutenden technologischen Fortschritten. Maschinelle Lernalgorithmen sind ausgefeilter geworden, sodass die KI aus riesigen Datensätzen lernen und ihre Vorhersagefähigkeiten im Laufe der Zeit verbessern kann. Die Verarbeitung natürlicher Sprache (NLP) hat ein Niveau erreicht, auf dem KI die menschliche Sprache mit bemerkenswerter Genauigkeit verstehen und interpretieren kann.

Anwendungen in der Praxis

Intelligente Geldbörsen: Eine der überzeugendsten Anwendungen von KI, die auf Absichten basiert, sind intelligente Geldbörsen. Diese digitalen Geldbörsen nutzen KI, um Finanztransaktionen zu verwalten und zu optimieren. So kann eine intelligente Geldbörse beispielsweise Ausgaben automatisch kategorisieren und verfolgen, optimale Zahlungsmethoden vorschlagen und sogar Cashback oder Bonuspunkte basierend auf dem Ausgabeverhalten des Nutzers anbieten.

Persönliches Finanzmanagement: Absichtsorientierte KI revolutioniert das persönliche Finanzmanagement. Durch die Analyse von Ausgabenmustern, Einkommen und finanziellen Zielen kann KI personalisierte Finanzberatung bieten. Dazu gehören Budgettipps, Anlageempfehlungen und Hinweise auf potenzielle Sparmöglichkeiten.

Grenzüberschreitende Zahlungen: Traditionelle grenzüberschreitende Zahlungen sind oft umständlich und teuer. KI-gestützte Zahlungsabsichtsanalyse kann diesen Prozess optimieren, indem sie die effizientesten und kostengünstigsten Zahlungsmethoden vorhersagt. Darüber hinaus kann die KI Währungsumrechnungen durchführen und Wechselkursaktualisierungen in Echtzeit bereitstellen, wodurch internationale Transaktionen reibungsloser ablaufen.

Bankdienstleistungen: Banken setzen zunehmend auf absichtsorientierte KI, um ihre Services zu verbessern. Von Chatbots, die Kundenanfragen verstehen und anhand ihrer Absicht beantworten, bis hin zu automatisierten Kreditgenehmigungssystemen, die das Kreditnehmerverhalten vorhersagen – KI transformiert das Bankwesen hin zu einem kundenorientierteren und effizienteren Service.

Die Zukunft der absichtsorientierten KI im Zahlungsverkehr

Mit Blick auf die Zukunft ist die absichtsorientierte KI im Zahlungsverkehr sowohl vielversprechend als auch komplex. Der Schlüssel liegt in der kontinuierlichen Innovation und Anpassung an die sich ständig verändernden technologischen und regulatorischen Rahmenbedingungen.

Weiterentwicklung mit Blockchain und darüber hinaus

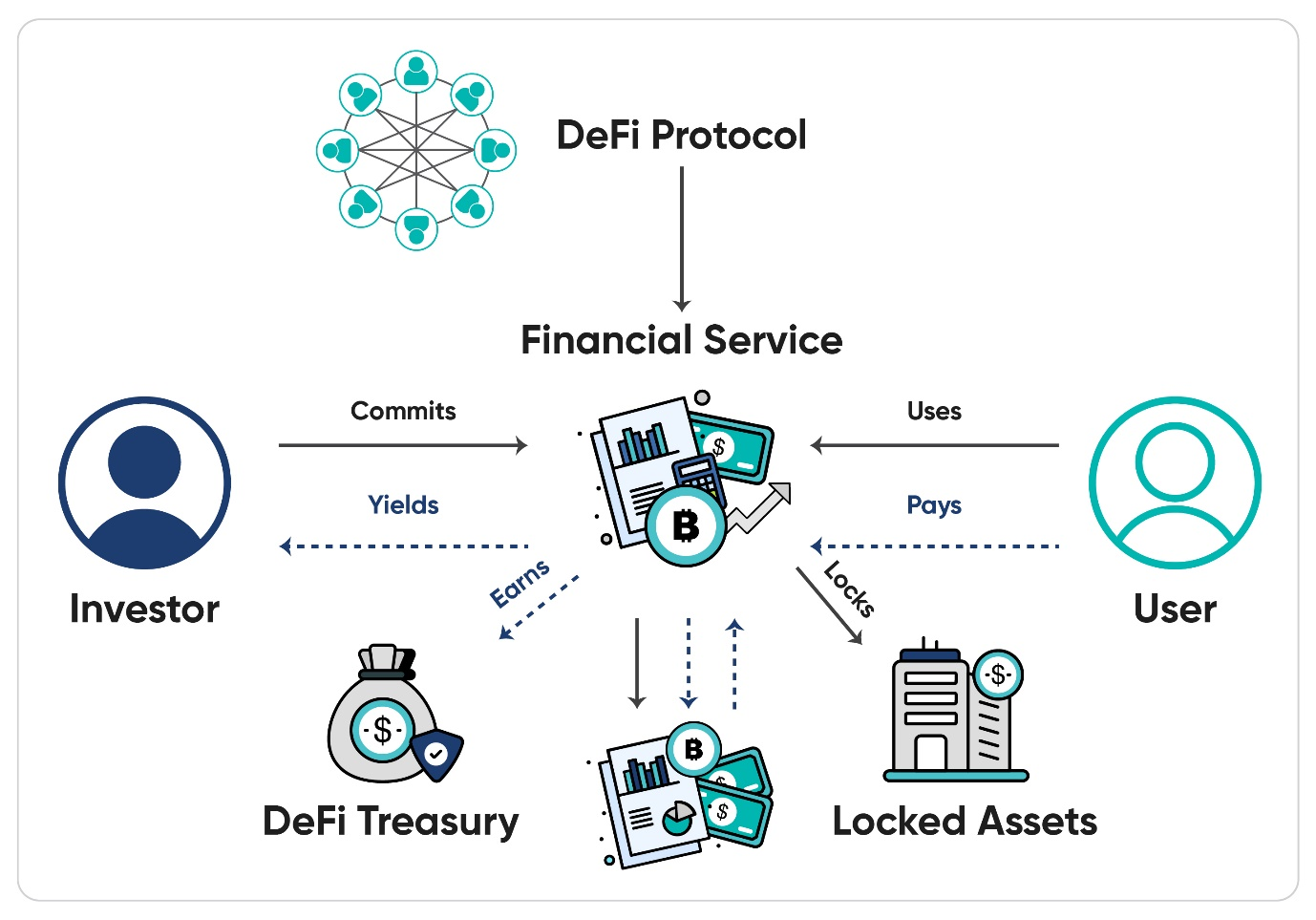

Die Integration mit der Blockchain-Technologie ist erst der Anfang. Mit der Weiterentwicklung der Blockchain wird auch ihre Synergie mit absichtsorientierter KI zunehmen. Zukünftige Entwicklungen könnten dezentrale Finanzplattformen (DeFi) umfassen, die KI-gestützt sind und Nutzern beispiellose Kontrolle und Transparenz über ihre Finanztransaktionen bieten.

Verbesserte Sicherheit und Privatsphäre

Sicherheit und Datenschutz bleiben zentrale Innovationsthemen. Zukünftige KI-Systeme werden fortschrittlichere Verschlüsselungstechniken und sichere Datenverarbeitungsverfahren einsetzen, um Nutzerinformationen zu schützen. Darüber hinaus wird besonderer Wert darauf gelegt, dass KI-Systeme transparent und nachvollziehbar sind, um das Vertrauen der Nutzer in diese Technologien zu stärken.

Regulatorisches Umfeld und Einhaltung

Die regulatorischen Rahmenbedingungen für Finanztechnologien entwickeln sich stetig weiter. Intent-zentrierte KI muss sich diesen Veränderungen anpassen und die Einhaltung neuer Vorschriften gewährleisten. Dies könnte die Entwicklung von KI-Systemen umfassen, die sich dynamisch an regulatorische Anforderungen anpassen, Echtzeit-Compliance-Prüfungen durchführen und Berichte erstellen können.

Weiterreichende Implikationen und ethische Überlegungen

Die weitreichenden Implikationen von absichtsorientierter KI im Zahlungsverkehr reichen über technologische und regulatorische Aspekte hinaus. Ethische Überlegungen zur Datennutzung, Verzerrungen in KI-Algorithmen und das Potenzial für Arbeitsplatzverluste im Finanzsektor sind zentrale Themenbereiche.

Abschluss

Intentzentrierte KI ist nicht nur ein technologischer Fortschritt, sondern ein Paradigmenwechsel im Finanztransaktionswesen. Die praktischen Anwendungsmöglichkeiten und das Zukunftspotenzial dieser Technologie sind vielfältig. In dieser transformativen Ära wird es entscheidend sein, Innovation und ethische Verantwortung in Einklang zu bringen und sicherzustellen, dass die Vorteile intentzentrierter KI genutzt werden können, ohne Datenschutz, Sicherheit und Fairness zu beeinträchtigen.

In diesem sich ständig weiterentwickelnden Umfeld stellt die absichtsorientierte KI einen Leuchtturm des Fortschritts dar und verspricht eine Zukunft, in der Finanztransaktionen nicht nur effizient, sondern zutiefst menschenzentriert sind.

In einer Welt, in der Kreativität keine Grenzen kennt und sich die digitale Landschaft ständig weiterentwickelt, erlebt die Art und Weise, wie wir Kreative vergüten, einen tiefgreifenden Wandel. Hier kommt PayFi ins Spiel, eine wegweisende Plattform, die die Möglichkeiten von Smart Contracts nutzt, um Kreativen sofortige Tantiemen auszuzahlen. Dies ist nicht nur eine neue Methode, sondern eine Revolution in der Art und Weise, wie wir Talent im digitalen Zeitalter anerkennen und belohnen.

Der Beginn einer dezentralen Vergütung

PayFi basiert auf dem Konzept der dezentralen Finanzen (DeFi) und der Blockchain-Technologie. Durch den Einsatz von Smart Contracts stellt PayFi sicher, dass Urheber ihre Vergütung sofort und transparent erhalten. Im Gegensatz zu herkömmlichen Methoden der Lizenzverteilung, die oft langwierige und umständliche Prozesse beinhalten, automatisieren Smart Contracts den Zahlungsprozess, eliminieren Zwischenhändler und reduzieren das Risiko von Verzögerungen oder Streitigkeiten.

Smart Contracts: Das Rückgrat von PayFi

Smart Contracts sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Im Kontext von PayFi sind diese Verträge so programmiert, dass sie automatisch Lizenzgebühren an die Urheber auszahlen, sobald deren Werke verkauft, lizenziert oder anderweitig monetarisiert werden. Diese Unmittelbarkeit ist in der heutigen schnelllebigen digitalen Welt von entscheidender Bedeutung, da der Wert einer zeitnahen Vergütung nicht hoch genug eingeschätzt werden kann.

Stellen Sie sich einen Musiker vor, dessen Song auf einer Streaming-Plattform viral geht. Normalerweise dauert es Wochen oder sogar Monate, bis man die Tantiemen erhält. Mit PayFi wird der Smart Contract aktiviert, sobald der Song gestreamt wird, und das Guthaben des Künstlers wird sofort gutgeschrieben. Diese Unmittelbarkeit steigert nicht nur die Motivation des Künstlers, sondern ermöglicht es ihm auch, seine Einnahmen schnell in sein nächstes Projekt zu reinvestieren.

Stärkung der Kreativwirtschaft

PayFis sofortige Tantiemenzahlungen revolutionieren die Kreativwirtschaft. Künstler, Musiker, Schriftsteller und andere Kreative sind auf zeitnahe Vergütungen angewiesen, um ihren Lebensunterhalt zu sichern und weiterhin innovative Werke zu schaffen, die den kulturellen und technologischen Fortschritt vorantreiben. Durch sofortige und transparente Auszahlungen ermöglicht PayFi Kreativen, in einem zunehmend wettbewerbsintensiven und schnelllebigen Umfeld erfolgreich zu sein.

Darüber hinaus gewährleistet PayFis Einsatz der Blockchain-Technologie, dass alle Transaktionen in einem öffentlichen Register erfasst werden und somit beispiellose Transparenz entsteht. Diese Transparenz schafft Vertrauen zwischen Kreativen, Plattformen und Konsumenten und stellt sicher, dass jeder genau weiß, wie und wann die Lizenzgebühren verteilt werden.

Tokenisierung: Eine neue Ära der Wertschöpfung

Ein weiteres wichtiges Merkmal von PayFi ist die Tokenisierung. Tokenisierung bezeichnet den Prozess, reale Vermögenswerte – wie Kunst, Musik oder geistiges Eigentum – als digitale Token auf einer Blockchain abzubilden. Diese Token können wie alle anderen digitalen Vermögenswerte gekauft, verkauft und gehandelt werden und eröffnen so neue Möglichkeiten zur Monetarisierung und Investition.

Für Kreative bedeutet Tokenisierung, dass ihre Werke aufgeteilt und von mehreren Personen oder Organisationen genutzt werden können. Dies eröffnet neue Einnahmequellen und ermöglicht es Kreativen, am Wert ihrer Werke teilzuhaben. Beispielsweise könnte ein digitaler Künstler einen Token erstellen, der ein einzigartiges Kunstwerk repräsentiert. Fans und Sammler könnten dann einen Bruchteil des Eigentums an dem Token erwerben, wodurch der Künstler jedes Mal, wenn der Token gehandelt wird oder sein Wert steigt, einen kontinuierlichen Einkommensstrom erhält.

Die Zukunft des digitalen Rechtemanagements

PayFi revolutioniert auch das digitale Rechtemanagement (DRM). Traditionelle DRM-Methoden beinhalten oft komplexe Lizenzvereinbarungen und zentralisierte Datenbanken, die fehleranfällig sind und zu Streitigkeiten führen können. Die Smart Contracts von PayFi vereinfachen und automatisieren die Verwaltung digitaler Rechte und stellen sicher, dass Urheber stets fair und zeitnah für ihre Arbeit vergütet werden.

Durch den Wegfall von Zwischenhändlern und manuellen Prozessen reduziert PayFi den Verwaltungsaufwand sowohl für Kreative als auch für Plattformen. Diese Effizienz kommt nicht nur den Kreativen zugute, sondern verbessert auch das gesamte Nutzererlebnis für Konsumenten, die digitale Inhalte nutzen und genießen können, ohne sich um Lizenzierungs- und Gebührenfragen kümmern zu müssen.

Gemeinschaft und Zusammenarbeit

Einer der spannendsten Aspekte von PayFi ist sein Potenzial, ein kollaborativeres und gemeinschaftsorientierteres kreatives Ökosystem zu fördern. Dank sofortiger Tantiemenzahlungen und transparenter Transaktionen sind Kreative eher bereit, sich mit Plattformen und anderen Künstlern zu vernetzen, da sie wissen, dass sie für ihre Beiträge fair entlohnt werden.

Dieser kooperative Geist kann zu innovativen Projekten führen, die verschiedene Kunstformen und Talente vereinen und die Grenzen der Kreativität erweitern. Ob es sich um ein genreübergreifendes Musikalbum mit Künstlern unterschiedlicher Herkunft oder ein kollaboratives digitales Kunstprojekt handelt – PayFi bietet die Infrastruktur, um solche Vorhaben zu ermöglichen und profitabel zu gestalten.

Fazit: Ein neues Paradigma der Kreativität

PayFis sofortige Lizenzgebührenzahlungen über Smart Contracts stellen ein neues Paradigma in der Anerkennung und Belohnung von Kreativität dar. Durch die Nutzung der Blockchain-Technologie und dezentraler Finanzdienstleistungen (DeFi) stellt PayFi sicher, dass Kreative zeitnah, transparent und fair für ihre Arbeit vergütet werden.

Da sich die digitale Landschaft stetig weiterentwickelt, werden Plattformen wie PayFi eine entscheidende Rolle bei der Unterstützung und Förderung von Kreativen spielen. Die Zukunft der Kreativität sieht vielversprechend aus, und mit Tools wie PayFi sind dem Potenzial für Innovation und Zusammenarbeit keine Grenzen gesetzt.

Seien Sie gespannt auf den nächsten Teil, in dem wir tiefer in die technischen Feinheiten der Smart Contracts von PayFi eintauchen und Beispiele aus der Praxis untersuchen, wie Kreative von dieser revolutionären Plattform profitieren.

Technische Feinheiten von Smart Contracts auf PayFi

Im vorherigen Teil haben wir die transformative Wirkung der sofortigen Lizenzgebührenzahlungen von PayFi durch Smart Contracts untersucht. Nun wollen wir uns eingehender mit den technischen Details befassen, die diese Plattform so leistungsstark und revolutionär machen.

Die Architektur von Smart Contracts

Im Kern ist ein Smart Contract ein sich selbst ausführender Vertrag, dessen Bedingungen direkt im Code verankert sind. Sobald bestimmte Bedingungen erfüllt sind, führt der Vertrag automatisch vordefinierte Aktionen aus. Dadurch entfällt die Notwendigkeit von Vermittlern, wodurch das Risiko von Fehlern und Streitigkeiten reduziert wird.

Bei PayFi sind Smart Contracts so konzipiert, dass sie verschiedene Arten von digitalen Vermögenswerten und Lizenzgebühren verwalten können. Jeder Vertrag ist auf die spezifischen Bedürfnisse der jeweiligen Urheber und Plattformen zugeschnitten. So könnte beispielsweise ein Smart Contract für einen digitalen Künstler Klauseln zur Teilhaberschaft enthalten, während ein Vertrag für einen Musiker Bestimmungen zu Streaming-Tantiemen beinhalten könnte.

Codierung und Bereitstellung

Die Erstellung eines Smart Contracts beinhaltet das Schreiben von Code, der die Regeln und Bedingungen für die Ausführung des Vertrags festlegt. Dieser Code wird typischerweise in Sprachen wie Solidity (für Ethereum-basierte Smart Contracts) oder Rust (für fortgeschrittenere Blockchain-Plattformen) geschrieben.

Sobald der Code geschrieben ist, wird er strengen Tests unterzogen, um seine einwandfreie Funktion zu gewährleisten. Das Expertenteam von PayFi, bestehend aus Entwicklern und Blockchain-Ingenieuren, führt umfangreiche Tests durch, um Fehler und Sicherheitslücken zu identifizieren und zu beheben. Nach erfolgreicher Prüfung und Verifizierung des Smart Contracts wird dieser auf der Blockchain bereitgestellt und ist dort unveränderlich und transparent.

Beispiel: Ein Smart Contract eines digitalen Künstlers

Betrachten wir ein praktisches Beispiel, um die Funktionsweise eines Smart Contracts auf PayFi zu veranschaulichen. Stellen Sie sich einen Digitalkünstler namens Alex vor, der einzigartige digitale Kunstwerke erschafft. Alex beschließt, eines seiner Kunstwerke zu tokenisieren und zum Kauf anzubieten.

Token-Erstellung: Alex lädt das digitale Kunstwerk auf die PayFi-Plattform hoch und erstellt einen Token, der das Kunstwerk repräsentiert. Der Token enthält Metadaten wie Titel, Beschreibung und eine eindeutige Kennung des Kunstwerks.

Einrichtung des Smart Contracts: PayFi generiert einen Smart Contract für Alex' Token. Der Vertrag enthält Klauseln zur Gesamtmenge des Tokens, zur Eigentumsverteilung und zu den Lizenzgebühren.

Lizenzgebührenverteilung: Wenn ein Käufer einen Bruchteil des Tokens erwirbt, berechnet der Smart Contract automatisch die an Alex zu zahlende Lizenzgebühr auf Basis des Kaufpreises und des vordefinierten Lizenzgebührenprozentsatzes.

Sofortzahlung: Der Smart Contract überweist den berechneten Lizenzbetrag direkt an Alex' Wallet. Dieser Vorgang erfolgt in Echtzeit, sodass Alex seine Vergütung umgehend erhält.

Praxisbeispiele für PayFi

Um die Auswirkungen der Smart Contracts von PayFi wirklich zu verstehen, schauen wir uns einige Beispiele aus der Praxis an, wie Kreative von dieser innovativen Plattform profitieren.

Fallstudie 1: Die Musikindustrie

Nehmen wir an, ein Musiker namens Jamie veröffentlicht ein Album auf einer Streaming-Plattform. Normalerweise würde Jamie für jeden Stream Tantiemen erhalten, doch diese Zahlungen können sich verzögern und Gegenstand von Streitigkeiten sein.

Mit PayFi wird Jamies Musik tokenisiert und ein Smart Contract eingerichtet, der die Tantiemen bei jedem Stream sofort auszahlt. So erhält Jamie für jede Wiedergabe umgehend eine Vergütung – ohne Zwischenhändler oder langwierige Auszahlungsprozesse. Fans und Sammler können zudem Anteile an Jamies Musiktoken erwerben und ihm so ein kontinuierliches Einkommen sichern.

Fallstudie 2: Digitale Kunst und NFTs

Der Digitalkünstler Sam beschließt, eines seiner Kunstwerke zu tokenisieren und auf PayFi anzubieten. Der Smart Contract für den Token enthält Klauseln für Bruchteilseigentum und vordefinierte Lizenzgebühren. Wenn Sammler Bruchteile des Tokens erwerben, berechnet der Smart Contract automatisch die Lizenzgebühren und schüttet sie bei jedem Verkauf oder Handel des Tokens an Sam aus.

Diese unmittelbare und transparente Lizenzgebührenverteilung kommt nicht nur Sam zugute, sondern stärkt auch das Vertrauen innerhalb der digitalen Kunstszene. Sammler und Investoren wissen, dass ihre Käufe die fortlaufende Arbeit des Künstlers direkt unterstützen und so ein kooperativeres und unterstützenderes Umfeld fördern.

Die Umweltauswirkungen

Die Vorteile der Smart Contracts von PayFi sind vielfältig, doch sollte man auch die Umweltauswirkungen der Blockchain-Technologie berücksichtigen. Blockchain-Netzwerke, insbesondere solche, die Proof-of-Work-Konsensmechanismen verwenden, können energieintensiv sein.

Die Enthüllung des RWA XRP Trading Rush – Ein tiefer Einblick in die Krypto-Grenze

Die profitabelsten Blockchain-Zertifizierungen für 2026 – Eine zukunftssichere Investition