Der digitale Alchemist Wie Blockchain neue Vermögen schafft_1

Das Summen der Server, das Leuchten der Bildschirme – hinter dem digitalen Vorhang unserer modernen Welt vollzieht sich eine stille Revolution. Es ist keine Revolution der Bomben und Barrikaden, sondern der Bytes und Blöcke, eine Transformation, die unser Verständnis von Reichtum grundlegend verändern wird. Im Zentrum dieses tiefgreifenden Wandels steht die Blockchain-Technologie, ein verteiltes, unveränderliches Ledger-System, das sich als weit mehr als nur das Rückgrat von Kryptowährungen erweist. Es ist im Grunde ein digitaler Alchemist, der Ideen, Anstrengungen und Vermögenswerte in greifbare und immaterielle Werte verwandeln und so neue Vermögen schaffen kann.

Jahrzehntelang war Reichtum an Sachwerte, zentralisierte Institutionen und traditionelle Finanzintermediäre gebunden. Landbesitz, Kapitalanlage bei Banken, die Unterstützung etablierter Marken – darauf ruhten die größten Vermögen. Doch das Internet, das zwar den Zugang zu Informationen demokratisierte, legte auch die Ineffizienzen und das inhärente Vertrauensproblem dieser traditionellen Strukturen offen. Hier kommt die Blockchain ins Spiel: Eine Technologie, die das Potenzial des Internets nutzt und erweitert, indem sie eine transparente, sichere und dezentrale Alternative bietet.

Die Fähigkeit der Blockchain, Vermögen zu schaffen, beruht im Kern auf ihren fundamentalen Eigenschaften: Dezentralisierung, Transparenz, Unveränderlichkeit und Programmierbarkeit. Dezentralisierung befreit Werte von der Kontrolle einzelner Instanzen. Anstatt sich auf eine Bank zur Transaktionsverifizierung oder eine Regierung zur Legitimierung von Eigentum zu verlassen, nutzt die Blockchain ein Netzwerk von Computern, um einen Konsens zu erzielen. Dadurch entfällt die Notwendigkeit teurer Intermediäre, die in traditionellen Systemen die Vermögensbildung erheblich behindern. Man denke nur an die Gebühren für internationale Geldtransfers, Aktienhandel oder Immobilientransaktionen. Die Blockchain hat das Potenzial, diese Gebühren drastisch zu reduzieren oder sogar zu eliminieren, sodass mehr Wert bei den Schöpfern und Teilnehmern verbleibt.

Transparenz, oft missverstanden, ist ein weiterer Schlüsselfaktor. Jede Transaktion in einer öffentlichen Blockchain ist für alle Teilnehmer sichtbar und somit nachvollziehbar. Dies fördert Vertrauen und Verantwortlichkeit und reduziert das Risiko von Betrug und Korruption, die erhebliche Vermögensverluste verursachen können. Wenn Teilnehmer darauf vertrauen können, dass Transaktionen legitim sind und die Eigentumsverhältnisse klar sind, engagieren sie sich eher, investieren und entwickeln Innovationen – allesamt Faktoren, die zur Wertschöpfung beitragen.

Unveränderlichkeit, also die Eigenschaft, dass eine einmal in der Blockchain gespeicherte Transaktion weder geändert noch gelöscht werden kann, bietet ein beispielloses Maß an Sicherheit und Gewissheit. Dies ist entscheidend für die Begründung und den Erhalt von Eigentumsrechten. Stellen Sie sich eine digitale Eigentumsurkunde vor, die fälschungssicher und universell überprüfbar ist. Dieses hohe Maß an Sicherheit schafft Vertrauen und fördert Investitionen und den Werttransfer ohne Angst vor nachträglichen Ansprüchen oder Streitigkeiten.

Doch erst die Programmierbarkeit der Blockchain durch Smart Contracts erschließt ihr wahres Potenzial als Motor der Vermögensbildung. Smart Contracts sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. Sie setzen die Verpflichtungen der beteiligten Parteien automatisch durch, sobald bestimmte Bedingungen erfüllt sind – ohne menschliches Eingreifen oder rechtliche Schritte. Diese Automatisierung optimiert Prozesse, senkt Betriebskosten und schafft neue Geschäftsmodelle. Man denke beispielsweise an Tantiemen für Künstler oder Musiker, die automatisch bei jedem Streaming oder Verkauf ihrer Werke ausgezahlt werden. Oder an das Lieferkettenmanagement, bei dem Zahlungen nach bestätigter Warenlieferung automatisch freigegeben werden. Solche Anwendungen gewährleisten nicht nur eine faire Vergütung, sondern fördern auch ein effizienteres und produktiveres Wirtschaftssystem.

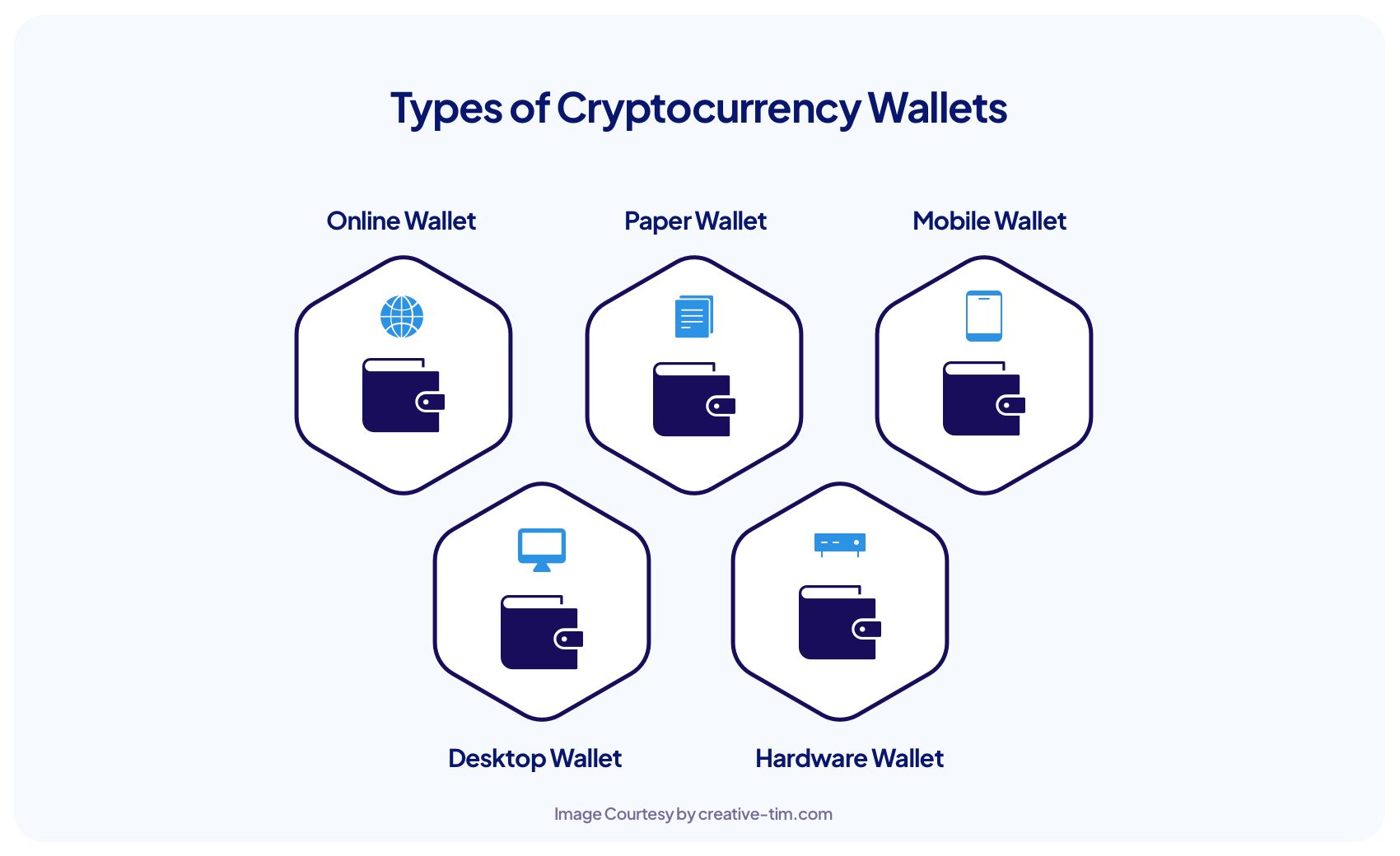

Die unmittelbarste und bekannteste Manifestation der Blockchain-basierten Vermögensbildung sind Kryptowährungen. Bitcoin, Ethereum und eine Vielzahl anderer digitaler Assets repräsentieren völlig neue Wertformen. Sie sind nicht durch physische Güter oder staatliche Dekrete im herkömmlichen Sinne gedeckt, sondern durch die robuste Kryptografie und den dezentralen Konsensmechanismus der Blockchain selbst. Frühe Anwender und Investoren, die das Potenzial dieser digitalen Währungen erkannten, konnten ihr Vermögen exponentiell vermehren. Die Volatilität des Kryptomarktes ist zwar unbestreitbar, bietet aber gleichzeitig ein fruchtbares Umfeld für Spekulationen, Investitionen und die Entwicklung neuer Finanzinstrumente. Neben individuellen Investitionen ermöglichen Kryptowährungen auch grenzüberschreitende Zahlungen mit beispielloser Geschwindigkeit und niedrigeren Gebühren. Dies eröffnet neue Wege für den globalen Handel und Geldtransfer und fördert so die Wirtschaftstätigkeit und den Wohlstand von Privatpersonen und Unternehmen gleichermaßen.

Doch die Geschichte der Blockchain und der Vermögensbildung reicht weit über Kryptowährungen hinaus. Das Konzept der Tokenisierung revolutioniert unsere Wahrnehmung und Verwaltung von Vermögenswerten. Tokenisierung ist der Prozess, Rechte an einem Vermögenswert in einen digitalen Token auf einer Blockchain umzuwandeln. Dies ermöglicht den Teilbesitz an traditionell illiquiden Vermögenswerten wie Immobilien, Kunstwerken oder sogar geistigem Eigentum. Stellen Sie sich vor, Sie besäßen einen kleinen Anteil an einem Wolkenkratzer oder einem seltenen Gemälde, verifizierbar auf der Blockchain. Dies demokratisiert den Zugang zu Investitionsmöglichkeiten, die einst den Superreichen vorbehalten waren. Es setzt Kapital frei, das zuvor in diesen Vermögenswerten gebunden war, und ermöglicht es den Eigentümern, dieses zu nutzen und dadurch mehr Vermögen zu schaffen. Darüber hinaus erhöht es die Liquidität dieser Vermögenswerte, wodurch sie leichter gehandelt und verwaltet werden können, was zu einem dynamischeren und effizienteren Markt beiträgt.

Nicht-fungible Token (NFTs) haben die Öffentlichkeit fasziniert und eine weitere Facette des Blockchain-basierten Vermögensaufbaus aufgezeigt. NFTs sind einzigartige digitale Vermögenswerte, die das Eigentum an einem bestimmten Objekt repräsentieren – sei es digitale Kunst, ein Sammlerstück, ein virtuelles Grundstück oder sogar ein Tweet. Obwohl einige NFTs astronomische Bewertungen erzielt haben, liegt ihre Bedeutung vor allem in ihrer Fähigkeit, neue Märkte für digitale Kreative und Sammler zu schaffen. Künstler können ihre digitalen Werke nun direkt monetarisieren, traditionelle Galerien und Zwischenhändler umgehen und sich durch Smart Contracts einen Anteil an zukünftigen Verkäufen sichern. Dies stärkt die Position der Kreativen, ermöglicht ihnen den Aufbau einer direkten Beziehung zu ihrem Publikum und die Gewinnmaximierung durch ihre Kreativität, wodurch eine dynamische digitale Kreativwirtschaft gefördert wird. Die Möglichkeit, Herkunft und Eigentum digitaler Güter nachzuweisen, hat völlig neue Wege für künstlerischen Ausdruck und wirtschaftliche Teilhabe eröffnet.

Die Auswirkungen auf die finanzielle Inklusion sind tiefgreifend. Milliarden von Menschen weltweit haben keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und sind somit von traditionellen Finanzsystemen ausgeschlossen. Blockchain-basierte Lösungen können diesen Menschen über ihre Mobiltelefone Zugang zu Finanzdienstleistungen wie Sparen, Krediten und Zahlungen ermöglichen. Dies versetzt sie in die Lage, an der Weltwirtschaft teilzuhaben, Vermögen aufzubauen und dem Teufelskreis der Armut zu entkommen. Ein Bauer in einem Entwicklungsland könnte ein Blockchain-basiertes System nutzen, um faire Bezahlung für seine Ernte zu erhalten, Mikrokredite auf Basis seiner digitalen Transaktionshistorie zu beantragen oder sogar in dezentrale Finanzprotokolle zu investieren – alles ohne ein herkömmliches Bankkonto. Es geht hier nicht nur um die Schaffung von Vermögen für Privilegierte, sondern um die Demokratisierung des Finanzwesens auf globaler Ebene.

Das Aufkommen dezentraler Finanzdienstleistungen (DeFi) ist ein weiterer Meilenstein. DeFi-Anwendungen auf Blockchain-Plattformen bieten eine breite Palette an Finanzdienstleistungen – von Kreditvergabe und -aufnahme über Handel bis hin zu Versicherungen – ohne die Notwendigkeit zentralisierter Intermediäre wie Banken oder Broker. Nutzer können Zinsen auf ihre Kryptowährungen erhalten, Vermögenswerte gegen ihre digitalen Sicherheiten leihen und an dezentralen Börsen teilnehmen – alles innerhalb eines Peer-to-Peer-Netzwerks. Dies ermöglicht eine bessere Kontrolle über Vermögenswerte, potenziell höhere Renditen und ein transparenteres und zugänglicheres Finanzsystem für alle. Die Innovationen im DeFi-Bereich sind unaufhaltsam und erweitern stetig die Grenzen des Machbaren im Finanzdienstleistungssektor. So entstehen neue Möglichkeiten zur Vermögensbildung und -verwaltung.

In unserer weiteren Untersuchung des Potenzials der Blockchain, neue Erfolge zu erzielen, beleuchten wir die komplexen Mechanismen und entstehenden Ökosysteme, die die globale Wirtschaftslandschaft verändern. Kryptowährungen und NFTs haben zwar große Aufmerksamkeit erregt, doch die wahre transformative Kraft der Blockchain liegt in ihrer Fähigkeit, grundlegende Wirtschaftsstrukturen neu zu gestalten, beispiellose Effizienz zu fördern und Werte aus zuvor unzugänglichen oder ineffizienten Bereichen zu erschließen.

Einer der überzeugendsten Wege, wie Blockchain Wertschöpfung generiert, liegt in der Optimierung von Lieferketten und der Verbesserung der Logistik. Traditionelle Lieferketten sind oft intransparent, fragmentiert und ineffizient, was zu höheren Kosten, Verzögerungen und mangelnder Rückverfolgbarkeit führt. Blockchain führt ein gemeinsames, unveränderliches Register ein, das jeden Schritt der Produktreise – von der Rohstoffbeschaffung bis zur Auslieferung – erfasst. Diese Transparenz ermöglicht Echtzeit-Tracking, Herkunftsnachweis und automatisierte Zahlungen nach Erfüllung der Bedingungen. Für Unternehmen bedeutet dies geringere Betriebskosten, weniger Betrug und Produktfälschungen, ein verbessertes Bestandsmanagement und ein stärkeres Kundenvertrauen. Für Verbraucher bedeutet es die Gewissheit, dass Produkte authentisch und ethisch einwandfrei beschafft werden. Der so generierte Wert ist vielschichtig: höhere Gewinne für Unternehmen durch Effizienzsteigerungen, geringere Verluste durch Betrug und die Schaffung von Premium-Märkten für nachweislich ethisch einwandfreie Produkte. Stellen Sie sich eine Luxusmarke vor, die Blockchain nutzt, um die Herkunft ihrer Diamanten nachzuweisen, oder einen Lebensmittelproduzenten, der die biologische und nachhaltige Herkunft seiner Produkte garantiert. Diese Rückverfolgbarkeit wird zu einem wertvollen Gut an sich, das einen höheren Preis erzielt und die Kundenbindung stärkt, was letztendlich zu höherer Rentabilität und mehr Wohlstand führt.

Das Konzept der „Kreativwirtschaft“ wird durch die Blockchain grundlegend neu definiert. Künstler, Musiker, Schriftsteller und andere Content-Ersteller waren traditionell stark auf Zwischenhändler – Verlage, Plattenfirmen, Studios – angewiesen, die oft einen erheblichen Teil der mit ihren Werken generierten Einnahmen einbehielten. Die Blockchain, insbesondere durch NFTs und Smart Contracts, ermöglicht es Kreativen, das direkte Eigentum an ihren digitalen Kreationen zu erlangen, diese direkt an ihr Publikum zu verkaufen und sogar Lizenzgebühren direkt in das Asset einzuprogrammieren. Das bedeutet, dass bei jedem Weiterverkauf eines NFTs auf einem Sekundärmarkt automatisch ein vorab festgelegter Prozentsatz an den ursprünglichen Urheber zurückfließen kann. Dies sichert nicht nur einen kontinuierlichen Einkommensstrom, sondern gibt Kreativen auch mehr Kontrolle über ihr geistiges Eigentum und ermöglicht ihnen den Aufbau einer nachhaltigeren Karriere. Der geschaffene Wohlstand ist direkt und gerecht verteilt, sodass Einzelpersonen ihr Talent und ihre Kreativität ohne die traditionellen Gatekeeper monetarisieren können. Dies fördert eine lebendigere und vielfältigere Kreativlandschaft, in der Innovation und Originalität direkt belohnt werden, was zu einer breiteren Verteilung des Wohlstands führt.

Über digitale Kunst und Sammlerstücke hinaus steht die Blockchain kurz davor, den Besitz und die Verwaltung physischer Vermögenswerte grundlegend zu verändern. Wie bereits erwähnt, ermöglicht die Tokenisierung die Aufteilung wertvoller physischer Vermögenswerte in kleinere, handelbare digitale Token. Dies setzt Liquidität für Vermögenswerte wie Gewerbeimmobilien, Infrastrukturprojekte oder auch Portfolios geistigen Eigentums frei. Anstatt ein ganzes Gebäude erwerben zu müssen, kann ein Investor Token erwerben, die einen Bruchteil des Eigentums repräsentieren. Dadurch werden Investitionsmöglichkeiten einem deutlich breiteren Kapitalpool zugänglich. Die Eigentümer dieser Vermögenswerte können dann einen Teil ihrer Anteile verkaufen und so Kapital für neue Projekte oder den Eigenbedarf beschaffen, ohne den gesamten Vermögenswert veräußern zu müssen. Dieser Prozess demokratisiert nicht nur Investitionen, sondern schafft auch neue Märkte für den Handel mit Vermögenswerten und fördert so die Wirtschaftstätigkeit und die Schaffung von Wohlstand. Darüber hinaus gewährleisten die inhärente Transparenz und Unveränderlichkeit der Blockchain klare und sichere Eigentumsnachweise, reduzieren das Risiko von Streitigkeiten und optimieren die Vermögensverwaltung.

Der Aufstieg dezentraler autonomer Organisationen (DAOs) stellt ein neues Paradigma für die kollektive Vermögensverwaltung und Entscheidungsfindung dar. DAOs sind Organisationen, die durch Code und Konsens der Gemeinschaft gesteuert werden und typischerweise über Smart Contracts und tokenbasierte Abstimmungen verwaltet werden. Mitglieder, oft Token-Inhaber, schlagen Initiativen vor und stimmen darüber ab; die Ergebnisse werden automatisch von den Smart Contracts umgesetzt. Dieses Modell ermöglicht verteiltes Eigentum und verteilte Governance und erlaubt es Gruppen von Einzelpersonen, Ressourcen zu bündeln, Projekte zu finanzieren und gemeinsame Vermögenswerte transparent und demokratisch zu verwalten. Das Potenzial zur Vermögensbildung liegt in der Fähigkeit dieser dezentralen Gemeinschaften, Chancen zu erkennen und zu nutzen, in vielversprechende Projekte zu investieren und Gewinne oder Vorteile gemäß vordefinierten Regeln unter ihren Mitgliedern zu verteilen. DAOs entstehen in Bereichen, die von Investmentfonds und Risikokapital bis hin zu Initiativen mit sozialer Wirkung und kreativen Kollektiven reichen und demonstrieren damit einen vielseitigen Ansatz zum gemeinschaftlichen Vermögensaufbau.

Der Energiesektor bietet großes Potenzial für Blockchain-basierte Innovationen und die damit verbundene Wertschöpfung. Dezentrale Energienetze, die mit erneuerbaren Energien betrieben werden, können Blockchain nutzen, um den direkten Energiehandel zwischen Privatpersonen zu steuern. Haushalte mit Solaranlagen können beispielsweise überschüssige Energie direkt an ihre Nachbarn verkaufen. Die Transaktionen werden dabei in einer Blockchain erfasst und abgewickelt. Dies fördert nicht nur die Nutzung erneuerbarer Energien, sondern schafft auch neue Einnahmequellen für Einzelpersonen und Gemeinschaften. Intelligente Verträge können die Abrechnungs- und Zahlungsprozesse automatisieren und so eine faire Vergütung für Energieerzeuger und einen zuverlässigen Zugang für Verbraucher gewährleisten. Der hier entstehende Nutzen ist zweifach: wirtschaftliche Vorteile durch effizientere Energiemärkte und ökologische Vorteile durch den Übergang zu nachhaltigen Energiequellen, der selbst ein wachsendes Feld wirtschaftlicher Chancen darstellt.

Die Anwendung der Blockchain-Technologie im Bereich des Schutzes und der Verwaltung geistigen Eigentums eröffnet ein weiteres bedeutendes Potenzial zur Wertschöpfung. Derzeit ist der Eigentumsnachweis und die Nachverfolgung der Nutzung kreativer Werke oft komplex und mit Rechtsstreitigkeiten verbunden. Die Blockchain ermöglicht eine unveränderliche, mit einem Zeitstempel versehene und für jeden überprüfbare Aufzeichnung von Entstehung und Eigentum. Dies erleichtert es Urhebern, ihre Rechte geltend zu machen, ihre Werke zu lizenzieren und deren Verbreitung nachzuverfolgen, wodurch eine faire Vergütung sichergestellt wird. Intelligente Verträge automatisieren Lizenzvereinbarungen und Tantiemenzahlungen, machen teure Rechtsvermittler überflüssig und gewährleisten eine zeitnahe und korrekte Bezahlung der Urheber. Dies schützt nicht nur bestehendes Vermögen, sondern fördert auch weitere Kreativität durch ein sichereres und besser planbares Umfeld für Innovationen.

Darüber hinaus fördert die Blockchain-Technologie eine Innovationskultur, die die Wertschöpfung antreibt. Der Open-Source-Charakter vieler Blockchain-Projekte begünstigt die Zusammenarbeit und beschleunigt die Entwicklung. Entwickler weltweit können zur Erstellung neuer Anwendungen, Protokolle und Dienste beitragen, was zu einem stetigen Strom neuer Anwendungsfälle und wirtschaftlicher Chancen führt. Diese kollektive Intelligenz und die dezentrale Problemlösung beschleunigen den technologischen Fortschritt und schaffen ein Umfeld, in dem neue Ideen schnell getestet, verfeinert und kommerzialisiert werden können. Der generierte Wohlstand beschränkt sich nicht nur auf die direkten Anwendungen, sondern erstreckt sich auch auf das breitere Ökosystem von Entwicklern, Unternehmern und Dienstleistern, das sich um diese grundlegenden Technologien herum entwickelt.

Zusammenfassend lässt sich sagen, dass die Blockchain-Technologie nicht bloß ein Instrument für spekulative Anlagen ist; sie stellt einen grundlegenden Infrastrukturwandel dar, der aktiv Wohlstand in einer Vielzahl von Sektoren schafft und umverteilt. Von der Stärkung einzelner Kreativer und der Demokratisierung von Investitionsmöglichkeiten bis hin zur Optimierung globaler Lieferketten und der Förderung dezentraler Governance – ihre Auswirkungen sind weitreichend und tiefgreifend. Mit zunehmender Reife der Technologie und der stetig wachsenden Zahl ihrer Anwendungen ist zu erwarten, dass die Blockchain eine immer zentralere Rolle bei der Gestaltung der zukünftigen Wirtschaft spielen und beispiellose Wege für Wohlstand und Innovation für Einzelpersonen, Unternehmen und Gesellschaften weltweit eröffnen wird. Der digitale Alchemist transformiert nicht nur Daten, sondern das gesamte Gefüge unserer Wirtschaft und läutet eine neue Ära dezentralen Wohlstands ein.

In einer Welt, in der Finanzdienstleistungen eine zentrale Rolle für das Wachstum und das Wohlergehen von Einzelpersonen und Volkswirtschaften spielen, gilt das Konzept der finanziellen Inklusion als Hoffnungsträger und Symbol des Fortschritts. Tools zur Identifizierung finanzieller Inklusion sind die stillen Helden, die im Hintergrund dafür sorgen, dass jeder Mensch, unabhängig von seiner Herkunft, Zugang zu den benötigten Finanzdienstleistungen erhält.

Die Landschaft der finanziellen Inklusion

Finanzielle Inklusion bezeichnet die systematischen Bemühungen, Finanzdienstleistungen für alle Bevölkerungsgruppen zugänglich zu machen. Dies umfasst nicht nur Wohlhabende, sondern auch unterversorgte und marginalisierte Gemeinschaften, die sich oft am Rande traditioneller Bankensysteme wiederfinden. Ziel ist es, allen die volle Teilhabe am Wirtschaftsleben ihres Landes zu ermöglichen und so ein inklusives Wirtschaftswachstum zu fördern.

Historisch gesehen war der Zugang zu Finanzdienstleistungen durch verschiedene Hindernisse eingeschränkt. Dazu gehören geografische Beschränkungen, fehlende Ausweisdokumente, unzureichende Finanzkompetenz und systembedingte Benachteiligungen. Angesichts dieser Herausforderungen sind innovative Lösungen entstanden, die sich auf Instrumente zur finanziellen Inklusion konzentrieren, um diese Hindernisse abzubauen.

Die Rolle von Identitätsinstrumenten

Im Zentrum der finanziellen Inklusion steht das Konzept der Identität. Identitätsinstrumente sind digitale und physische Mechanismen, die die Identität von Personen überprüfen und authentifizieren. Diese Verifizierung ist entscheidend für die Eröffnung von Bankkonten, den Zugang zu Krediten und die Nutzung anderer Finanzdienstleistungen. Im Folgenden wird erläutert, wie diese Instrumente eine zentrale Rolle spielen:

Digitale Identitätsprüfung

Im modernen digitalen Zeitalter sind digitale Identitätsprüfungstools unverzichtbar geworden. Diese Tools nutzen modernste Technologien wie Biometrie, Gesichtserkennung und mobile Verifizierung, um Nutzer ohne herkömmliche Ausweisdokumente zu authentifizieren. Beispielsweise bietet das Scannen von Gesichtszügen mit einer Smartphone-Kamera eine sichere und effiziente Möglichkeit zur Identitätsprüfung und ist daher besonders in Regionen nützlich, in denen Papierdokumente selten sind.

Mobile-basierte Finanzdienstleistungen

Mobiltelefone sind allgegenwärtig geworden, selbst in den entlegensten Winkeln der Welt. Dies hat zum Aufstieg mobiler Finanzdienstleistungen geführt, bei denen Identitätsprüfungstools sicherstellen, dass Nutzer direkt über ihr Smartphone auf Bankgeschäfte zugreifen können. Dadurch wird nicht nur der Zugang erweitert, sondern auch eine Plattform für Finanzbildung und -kompetenz geschaffen, die Nutzer befähigt, ihre Finanzen effektiver zu verwalten.

Inklusive politische Rahmenbedingungen

Regierungen und Finanzinstitute erkennen zunehmend die Bedeutung inklusiver Strategien. Diese Rahmenbedingungen beinhalten häufig Instrumente zur Identitätsprüfung, um sicherzustellen, dass alle Bürger Zugang zu Finanzdienstleistungen haben. Initiativen wie Indiens Aadhaar-System, das jedem Einwohner eine eindeutige Identifikationsnummer zuweist, haben beispielsweise die finanzielle Inklusion revolutioniert, indem sie die Identitätsprüfung und die Auszahlung von Sozialleistungen vereinfacht haben.

Die Macht der Technologie

Technologie ist die treibende Kraft hinter der Entwicklung von Tools zur Identitätsfeststellung im Bereich der finanziellen Inklusion. Innovationen in den Bereichen künstliche Intelligenz, maschinelles Lernen und Blockchain eröffnen neue Möglichkeiten zur Identitätsprüfung auf innovative und sichere Weise. So funktioniert es:

Künstliche Intelligenz und Maschinelles Lernen

Künstliche Intelligenz und Algorithmen des maschinellen Lernens werden eingesetzt, um riesige Datenmengen zu analysieren und Identitäten mit hoher Genauigkeit zu verifizieren. Diese Technologien erkennen Muster und Anomalien, die auf betrügerische Aktivitäten hindeuten könnten, und gewährleisten so, dass nur legitime Nutzer Zugang zu Finanzdienstleistungen erhalten. Darüber hinaus lernen und passen sich diese Algorithmen kontinuierlich an, wodurch sich ihre Genauigkeit und Effizienz stetig verbessern.

Blockchain-Technologie

Die Blockchain bietet eine dezentrale und sichere Möglichkeit, Identitätsinformationen zu speichern und zu verifizieren. Jede Transaktion wird in einem verteilten Register aufgezeichnet und ist somit manipulationssicher und transparent. Diese Technologie kann die Identitätsverifizierung revolutionieren, indem sie eine einzige, vertrauenswürdige Quelle für Identitätsinformationen bereitstellt, auf die sicher über verschiedene Plattformen und Dienste zugegriffen werden kann.

Empathie und Bildung

Technologie bildet zwar das Rückgrat von Tools zur finanziellen Inklusion, doch Empathie und Aufklärung sind ebenso wichtig. Das Verständnis der individuellen Herausforderungen verschiedener Gemeinschaften ist entscheidend für die Entwicklung wirksamer Lösungen. So spielen Empathie und Aufklärung dabei eine Rolle:

Gemeinschaftsorientiertes Design

Instrumente zur finanziellen Inklusion müssen unter Berücksichtigung der Bedürfnisse der jeweiligen Gemeinschaften entwickelt werden. Dies bedeutet, die Mitglieder der Gemeinschaften in den Entwicklungsprozess einzubeziehen, um sicherzustellen, dass die Instrumente ihren spezifischen Bedürfnissen entsprechen und kulturell angemessen sind. Beispielsweise können in ländlichen Gebieten mit geringer Alphabetisierungsrate Instrumente, die visuelle und auditive Hinweise nutzen, effektiver sein als textbasierte.

Finanzbildungsprogramme

Die Vermittlung von Finanzkompetenz ist entscheidend, um die Vorteile finanzieller Inklusion voll auszuschöpfen. Bildungsprogramme, die Menschen den Umgang mit Finanzdienstleistungen, die Verwaltung ihrer Finanzen und das Verständnis der Risiken von Finanzbetrug vermitteln, können ihre Teilhabe am Wirtschaftsleben deutlich verbessern. Diese Programme verwenden häufig eine einfache, verständliche Sprache und praktische Beispiele, um Finanzkonzepte für alle zugänglich zu machen.

Beispiele aus der Praxis

Mehrere Länder und Organisationen haben erfolgreich Instrumente zur Identifizierung finanzieller Inklusion implementiert, was zu deutlichen Verbesserungen beim Zugang zu Finanzdienstleistungen geführt hat. Hier einige Beispiele:

M-Pesa in Kenia

M-Pesa ist ein mobiles Banknetzwerk und ein Service von Safaricom in Kenia. Nutzer können damit bankähnliche Funktionen per Mobiltelefon nutzen, darunter Geld senden und empfangen, Rechnungen bezahlen sowie Waren und Dienstleistungen erwerben. Die Identitätsprüfung ist unkompliziert: Nutzer müssen lediglich ihre Mobiltelefonnummer zusammen mit ihren Ausweisdokumenten registrieren. Dies hat die finanzielle Inklusion in Kenia grundlegend verändert und Millionen von Menschen erstmals Zugang zu Bankdienstleistungen ermöglicht.

BRAC Bank in Bangladesch

Die BRAC Bank, eine der größten Mikrofinanzbanken in Bangladesch, nutzt eine Kombination aus digitalen und traditionellen Instrumenten zur Identitätsprüfung, um sicherzustellen, dass ihre Kunden Zugang zu Finanzdienstleistungen haben. Die mobile Banking-App der Bank nutzt biometrische Authentifizierung zur Nutzeridentifizierung und bietet so eine sichere und bequeme Möglichkeit zur Finanzverwaltung. Dadurch konnte die BRAC Bank bisher unterversorgte Bevölkerungsgruppen erreichen und ihnen die benötigten Finanzdienstleistungen zur Verbesserung ihrer wirtschaftlichen Lage anbieten.

Die Zukunft von Tools zur Identitätsprüfung für finanzielle Inklusion

Die Zukunft der finanziellen Inklusion sieht vielversprechend aus, angetrieben von kontinuierlicher Innovation und einem wachsenden Engagement für Inklusion. Hier sind einige Trends, die Sie im Auge behalten sollten:

Grenzüberschreitende Finanzdienstleistungen

Mit zunehmender globaler Vernetzung steigt auch die Nachfrage nach grenzüberschreitenden Finanzdienstleistungen. Tools zur Identitätsprüfung und finanziellen Inklusion müssen sich weiterentwickeln, um sichere und reibungslose Transaktionen über Grenzen hinweg zu ermöglichen. Insbesondere die Blockchain-Technologie bietet vielversprechende Möglichkeiten zur Schaffung eines einheitlichen globalen Systems zur Identitätsverifizierung.

Nachhaltige und ethische Praktiken

Mit dem wachsenden Bewusstsein für Umwelt- und Sozialfragen wird der Fokus verstärkt auf nachhaltige und ethische Praktiken im Bereich der finanziellen Inklusion gelegt. Dies beinhaltet die Entwicklung von Identitätsinstrumenten, die die Umweltbelastung minimieren und einen fairen und gleichberechtigten Zugang zu Finanzdienstleistungen für alle gewährleisten.

Personalisierte Finanzlösungen

Fortschritte in der Datenanalyse und der künstlichen Intelligenz ermöglichen die Entwicklung personalisierter Finanzlösungen, die auf die spezifischen Bedürfnisse verschiedener Einzelpersonen und Gemeinschaften zugeschnitten sind. Diese Lösungen werden über grundlegende Finanzdienstleistungen hinausgehen und umfassende Finanzplanung, Beratung und Unterstützung bieten.

Abschluss

Tools zur Identifizierung von Finanzdienstleistungen verändern unsere Sichtweise auf Finanzdienstleistungen und deren Nutzung grundlegend. Durch den Einsatz von Technologie, Empathie und inklusiven Richtlinien bauen diese Tools Barrieren ab und ermöglichen es Einzelpersonen, sich vollumfänglich am globalen Wirtschaftsgeschehen zu beteiligen. Auch in Zukunft werden Innovationen und das Engagement für Inklusion eine entscheidende Rolle bei der Gestaltung einer gerechteren und prosperierenden Welt spielen.

Ausweitung: Die globale Wirkung von Tools zur finanziellen Inklusion im Bereich Identitätsmanagement

Um das transformative Potenzial von Tools zur finanziellen Inklusion besser zu verstehen, ist es unerlässlich, deren globale Auswirkungen zu erfassen. Diese Tools sind nicht nur lokale Lösungen, sondern bergen das Potenzial, weitreichende wirtschaftliche und soziale Veränderungen zu bewirken. Im zweiten Teil werden wir die umfassenderen Implikationen finanzieller Inklusion, die bevorstehenden Herausforderungen und Strategien zur Skalierung dieser innovativen Lösungen untersuchen.

Die umfassenderen wirtschaftlichen Auswirkungen

Finanzielle Inklusion hat weitreichende wirtschaftliche Vorteile, die über die Stärkung des Einzelnen hinausgehen. Wenn Menschen Zugang zu Finanzdienstleistungen haben, können sie in Bildung, Gesundheitsversorgung und Unternehmertum investieren, was zu einer höheren Lebensqualität und Wirtschaftswachstum führt. So wirkt sich finanzielle Inklusion auf die breitere Wirtschaft aus:

Wirtschaftswachstum und Entwicklung

Finanzielle Inklusion fördert das Wirtschaftswachstum, indem sie den Kapitalfluss in die Wirtschaft erhöht. Wenn Einzelpersonen Zugang zu Ersparnissen, Krediten und Versicherungen haben, können sie in Unternehmen, Bildung und Gesundheitsversorgung investieren, was wiederum die wirtschaftliche Entwicklung ankurbelt. Studien haben gezeigt, dass finanzielle Inklusion zu einem signifikanten Anstieg des BIP führen kann, insbesondere in Entwicklungsländern.

Armutsbekämpfung

Der Zugang zu Finanzdienstleistungen ist ein wirksames Instrument zur Armutsbekämpfung. Wenn Menschen sparen, investieren und Kredite aufnehmen können, verbessern sich ihre wirtschaftlichen Chancen. Finanzielle Inklusion trägt dazu bei, den Armutskreislauf zu durchbrechen, indem sie Menschen die Mittel für Investitionen in ihre Zukunft bereitstellt. Dies wiederum führt zu einem Rückgang der Armut und einem höheren Lebensstandard.

Schaffung von Arbeitsplätzen

Finanzielle Inklusion fördert die Schaffung von Arbeitsplätzen, indem sie kleinen und mittleren Unternehmen (KMU) den Zugang zu dem Kapital ermöglicht, das sie für Wachstum und Expansion benötigen. KMU sind oft das Rückgrat der Wirtschaft, schaffen Arbeitsplätze und treiben Innovationen voran. Durch den Zugang zu Finanzdienstleistungen tragen Instrumente zur finanziellen Inklusion dazu bei, ein florierendes unternehmerisches Ökosystem zu fördern.

Herausforderungen bei der Ausweitung der finanziellen Inklusion

Die Vorteile finanzieller Inklusion liegen auf der Hand, doch die Ausweitung dieser Lösungen, um mehr Menschen zu erreichen, birgt einige Herausforderungen. Die Bewältigung dieser Herausforderungen ist entscheidend für den anhaltenden Erfolg von Initiativen zur finanziellen Inklusion.

Infrastruktur und Technologie

Eine der größten Herausforderungen bei der Ausweitung der finanziellen Inklusion ist der Mangel an Infrastruktur und Technologie in vielen Regionen. Zwar haben technologische Fortschritte die Identitätsprüfung erleichtert, doch erfordert der Einsatz dieser Instrumente oft erhebliche Investitionen in die Infrastruktur, darunter Internetanbindung, Mobilfunknetze und sichere Datenspeicherung. In vielen Entwicklungsländern ist diese Infrastruktur noch immer unterentwickelt.

Infrastruktur und Technologie

Regulierungs- und Rechtsrahmen

Kulturelle und soziale Barrieren

Strategien zur Skalierung

Die Zukunft der finanziellen Inklusion

Governance Verdienen Sie Geld, während Sie wählen – Stimmen stärken und Zukunft gestalten

Dezentrale Finanzen, zentralisierte Gewinne Das Paradoxon der Volksökonomie