Der digitale Dollar-Tanz Wie Pixel und Gehaltsschecks verschmelzen

Hier ist ein leicht verständlicher Artikel, der das Thema „Digitale Finanzen, digitales Einkommen“ näher beleuchtet.

Das Anbrechen des digitalen Zeitalters hat ein beispielloses Netzwerk geschaffen, das nicht nur unsere Kommunikation, sondern auch unser Einkommen und unsere Finanzen grundlegend verändert. Vorbei sind die Zeiten, in denen ein klassischer Acht-Stunden-Job mit festem Arbeitsplatz der einzige Weg zu einem sicheren Einkommen war. Heute stehen wir am Rande einer Revolution, in der „Digital Finance, Digital Income“ nicht nur ein Schlagwort ist, sondern für Millionen Menschen greifbare Realität und für Milliarden weitere ein wachsendes Versprechen. Dieser Paradigmenwechsel wird durch technologische Fortschritte, veränderte gesellschaftliche Erwartungen und das unaufhörliche Streben nach mehr Zugänglichkeit und Effizienz angetrieben.

Im Kern bildet die digitale Finanzwirtschaft die Infrastruktur, die diese neue Einkommensquelle ermöglicht. Sie umfasst alles von mobilen Banking-Apps und Online-Zahlungsplattformen bis hin zu ausgefeilten Fintech-Lösungen und natürlich der aufstrebenden Welt der Kryptowährungen und der Blockchain-Technologie. Diese Instrumente haben den Zugang zu Finanzdienstleistungen demokratisiert und geografische Barrieren sowie traditionelle Kontrollinstanzen abgebaut. Plötzlich kann jeder, selbst in einem abgelegenen Dorf, mit einem Smartphone an der globalen Wirtschaft teilnehmen, Zahlungen für online erbrachte Waren und Dienstleistungen erhalten oder sogar durch die Erledigung digitaler Aufgaben ein kleines Einkommen erzielen. Das ist ein gewaltiger Unterschied zu der Zeit, als internationale Geldtransfers umständlich, teuer und für Menschen ohne Bankkonto oft unzugänglich waren.

Die wohl sichtbarste Ausprägung dieser digitalen Einkommensrevolution ist der Aufstieg der Gig-Economy und der Creator Economy. Plattformen wie Upwork, Fiverr und TaskRabbit haben Marktplätze geschaffen, auf denen Einzelpersonen ihre Fähigkeiten und Dienstleistungen projektbezogen anbieten können. Ob Grafikdesign, Texten, virtuelle Assistenz oder sogar Gassi-Service – alles per App organisiert: Digitale Finanzplattformen sind der unauffällige, effiziente Motor, der die Transaktionen abwickelt. Zahlungen erfolgen oft in Echtzeit über digitale Geldbörsen und direkte Banküberweisungen. So entfallen die Verzögerungen und Unsicherheiten herkömmlicher Rechnungsstellung und Scheckeinlösung. Diese Flexibilität ermöglicht es Einzelpersonen, ihr bestehendes Einkommen aufzubessern, sich eine ganz neue Karriere aufzubauen oder sogar ihr eigener Chef zu werden und ihre Arbeitszeiten und Honorare selbst zu bestimmen.

Über den transaktionsorientierten Charakter der Gig-Economy hinaus stellt die Creator Economy einen tiefgreifenderen Wandel in der Wertwahrnehmung und Monetarisierung dar. Künstler, Musiker, Autoren, Pädagogen und Influencer nutzen digitale Plattformen, um direkt mit ihrem Publikum in Kontakt zu treten und ihre Leidenschaft zu monetarisieren. YouTube, Patreon, TikTok, Substack – diese Plattformen sind nicht nur Vertriebskanäle, sondern auch komplexe Finanzökosysteme. Sie ermöglichen es Kreativen, Einnahmen durch Werbeeinnahmen, Abonnements, direkte Unterstützung ihrer Fans und sogar den Verkauf digitaler Produkte zu erzielen. Digitale Finanzdienstleistungen spielen dabei eine entscheidende Rolle: Sie ermöglichen reibungslose Mikrotransaktionen für Trinkgelder, die Verwaltung wiederkehrender Abonnementzahlungen und den Verkauf digitaler Güter wie E-Books, Online-Kurse und exklusive Inhalte. Dieses Direktvertriebsmodell umgeht traditionelle Zwischenhändler und ermöglicht es den Kreativen, einen größeren Anteil ihrer Einnahmen zu behalten und engere Beziehungen zu ihrer Fangemeinde aufzubauen.

Die zugrundeliegende Technologie, die so vieles ermöglicht, wird oft übersehen, ist aber unbestreitbar bahnbrechend. Die Blockchain-Technologie, das verteilte Ledger-System, das Kryptowährungen zugrunde liegt, bietet eine sichere, transparente und oft effizientere Möglichkeit, Transaktionen durchzuführen. Während die Volatilität von Kryptowährungen häufig Schlagzeilen macht, haben die zugrundeliegenden Prinzipien der Dezentralisierung und Unveränderlichkeit weitreichende Auswirkungen auf digitale Finanzen und Einkommen. Smart Contracts können beispielsweise Zahlungen automatisieren, sobald vordefinierte Bedingungen erfüllt sind, wodurch der Bedarf an Vermittlern und potenziellen Streitigkeiten reduziert wird. Dies hat das Potenzial, alles zu revolutionieren – von Honoraren für Freiberufler bis hin zur Tantiemenverteilung für Künstler. Darüber hinaus hat das Konzept der Non-Fungible Tokens (NFTs) neue Wege für digitales Eigentum und dessen Monetarisierung eröffnet. Kreative können so einzigartige digitale Assets verkaufen und deren Herkunft nachverfolgen, wodurch völlig neue Märkte für digitale Kunst, Sammlerstücke und vieles mehr entstehen.

Finanzielle Inklusion ist ein weiterer entscheidender Aspekt des Themas „Digitale Finanzen, digitales Einkommen“. In vielen Entwicklungsländern ist die traditionelle Bankeninfrastruktur unterentwickelt. Die weitverbreitete Nutzung von Mobiltelefonen hat jedoch durch mobile Zahlungsdienste ein faktisches Bankensystem geschaffen. Diese Plattformen ermöglichen es Nutzern, Geld mit ihren Mobilgeräten zu speichern, zu senden und zu empfangen und so Millionen von Menschen in das formale Finanzsystem zu integrieren. Dieser Zugang zu digitalen Finanzdienstleistungen eröffnet Möglichkeiten für digitale Einkommen und ermöglicht es Einzelpersonen, an Online-Marktplätzen teilzunehmen, Honorare für freiberufliche Tätigkeiten zu erhalten und sogar Mikrokredite für kleine Unternehmen aufzunehmen. Es ist ein wirksames Instrument zur Armutsbekämpfung und wirtschaftlichen Stärkung und zeigt, dass es bei digitalen Finanzdienstleistungen nicht nur um Bequemlichkeit für Wohlhabende geht, sondern um grundlegenden Zugang für alle.

Der Komfortfaktor ist enorm. Vom Online-Einkauf von Lebensmitteln und der Bezahlung mit wenigen Klicks auf dem Smartphone bis hin zur Verwaltung von Investitionen über eine benutzerfreundliche App – digitale Finanzdienstleistungen haben die Finanzverwaltung bemerkenswert zugänglich und intuitiv gemacht. Digitale Geldbörsen speichern Kreditkarten, Debitkarten und sogar Treuepunkte und vereinfachen so den Bezahlvorgang sowohl online als auch im stationären Handel. Diese Benutzerfreundlichkeit fördert die häufigere Teilnahme an der digitalen Wirtschaft und treibt damit das Wachstum digitaler Einkommensquellen weiter an. Es ist ein positiver Kreislauf: Je stärker digitale Finanzdienstleistungen in unseren Alltag integriert werden, desto größer werden parallel die Möglichkeiten, digitales Einkommen zu erzielen und zu verwalten.

Je tiefer wir in den Bereich „Digitale Finanzen, digitales Einkommen“ eintauchen, desto rasanter entwickelt sich die Landschaft weiter und bietet sowohl spannende Chancen als auch neue Herausforderungen. Die erste Welle des Umbruchs, gekennzeichnet durch den Aufstieg der Gig-Economy und von Plattformen für Kreative, hat nun den Weg für komplexere und integriertere Finanzökosysteme geebnet, die Einzelpersonen auf neuartige Weise stärken. Es geht nicht nur darum, online Geld zu verdienen; es geht darum, wie dieses Geld fließt, wie es verwaltet wird und wie es im digitalen Bereich für uns arbeiten kann.

Eine der bedeutendsten Entwicklungen ist die zunehmende Reife digitaler Geldbörsen und Zahlungsportale. Diese dienen nicht mehr nur dem Senden und Empfangen von Geld, sondern entwickeln sich zu umfassenden Finanzzentren. Viele digitale Geldbörsen bieten mittlerweile integrierte Budgetierungstools, Anlageoptionen und sogar Zugang zu Kredit- und Versicherungsprodukten. Dieser ganzheitliche Ansatz ermöglicht es Nutzern, ihre digitalen Einkommensströme zu verwalten, ihre Ausgaben zu verfolgen und fundierte Finanzentscheidungen zu treffen – alles über eine einzige, intuitive Benutzeroberfläche. Für diejenigen, die mit mehreren freiberuflichen Tätigkeiten oder verschiedenen Content-Plattformen Geld verdienen, ist diese Konsolidierung von unschätzbarem Wert, um Klarheit und Kontrolle über ihre Finanzen zu behalten. Die Möglichkeit, Einnahmen sofort von einer Plattform auf eine digitale Geldbörse und anschließend auf ein Sparkonto oder ein Anlageportfolio zu überweisen, hat den Aufwand deutlich reduziert und neue Möglichkeiten für die Finanzplanung und den Vermögensaufbau eröffnet.

Das Konzept des passiven Einkommens hat durch die digitale Finanzwelt eine deutliche Aufwertung erfahren. Während traditionelles passives Einkommen oft aus Mietobjekten oder Aktiendividenden bestand, hat das digitale Zeitalter völlig neue Formen dieses erstrebenswerten finanziellen Status eröffnet. Dank dezentraler Finanzprotokolle (DeFi) können Privatpersonen nun Zinsen auf ihre Kryptowährungsbestände erhalten, indem sie diese einfach in Liquiditätspools oder auf Kreditplattformen einzahlen. Dies bietet eine potenziell renditestarke, wenn auch oft risikoreichere Alternative zu herkömmlichen Sparkonten. Darüber hinaus kann der Besitz digitaler Vermögenswerte, wie beispielsweise Bruchteilseigentum an tokenisierten Immobilien oder Lizenzgebühren für digitale Kunst, laufende Einkommensströme generieren, ohne dass eine aktive tägliche Verwaltung erforderlich ist. Die durch die digitale Finanzwelt ermöglichte Zugänglichkeit dieser Möglichkeiten bedeutet, dass auch Menschen mit bescheidenem Kapital passives Einkommen generieren können – Möglichkeiten, die einst nur Wohlhabenden vorbehalten waren.

Die in den letzten Jahren stark gestiegene Zahl von Remote-Arbeitsplätzen ist eng mit digitalen Finanzdienstleistungen und Einkommensquellen verknüpft. Da Unternehmen zunehmend auf verteilte Teams setzen, gewinnen reibungslose internationale Zahlungslösungen und sichere digitale Gehaltsabrechnungssysteme immer mehr an Bedeutung. Digitale Finanzplattformen ermöglichen es Unternehmen, Mitarbeiter und Auftragnehmer international unkompliziert zu bezahlen und so die Komplexität von Währungsumrechnungen und internationalen Bankgebühren zu eliminieren. Für Arbeitnehmer bedeutet dies mehr Flexibilität bei der Wahl ihres Wohn- und Arbeitsortes bei gleichzeitig zuverlässiger und pünktlicher Bezahlung. Der Aufstieg der Remote-Arbeit hat zudem zur Entwicklung spezialisierter Tools und Services für digitale Nomaden geführt, darunter Visa für digitale Nomaden und Coworking-Spaces mit integrierten Finanzdienstleistungen. Dies festigt die Verbindung zwischen Ortsunabhängigkeit und digitaler Finanzinfrastruktur weiter.

Diese digitale Transformation ist jedoch nicht ohne Komplexitäten und potenzielle Fallstricke. Die Geschwindigkeit, mit der sich der digitale Finanzsektor entwickelt, kann überwältigend sein, und die Sicherstellung von Finanzkompetenz in diesem sich schnell verändernden Umfeld ist von entscheidender Bedeutung. Das Verständnis der Risiken neuer Anlageformen, der Schutz vor Online-Betrug und Phishing-Angriffen sowie die Pflege sicherer digitaler Spuren sind unerlässliche Kompetenzen für alle, die in der digitalen Wirtschaft aktiv sind. Weltweit ringen Aufsichtsbehörden mit der Frage, wie diese neuen Finanzlandschaften effektiv überwacht werden können, und streben ein Gleichgewicht zwischen Innovation und Verbraucherschutz an. Die einigen digitalen Finanztechnologien innewohnende Dezentralisierung bietet zwar Vorteile, birgt aber auch Herausforderungen hinsichtlich Verantwortlichkeit und Rechtsbehelfen im Falle von Betrug oder Systemausfällen.

Darüber hinaus bleibt die digitale Kluft ein erhebliches Problem. Obwohl digitale Finanzdienstleistungen das Potenzial haben, große Chancengleichheit zu schaffen, können Ungleichheiten beim Zugang zu Technologie, zuverlässiger Internetverbindung und digitaler Kompetenz bestehende Ungleichheiten verschärfen. Um sicherzustellen, dass die Vorteile von „Digital Finance, Digital Income“ allen zugänglich sind, unabhängig von ihrem sozioökonomischen Hintergrund oder Wohnort, sind gemeinsame Anstrengungen von Regierungen, Bildungseinrichtungen und der Privatwirtschaft erforderlich. Initiativen zur Förderung digitaler Kompetenzen, zur Bereitstellung von erschwinglichem Internetzugang und zur Entwicklung benutzerfreundlicher Finanzinstrumente für benachteiligte Bevölkerungsgruppen sind unerlässlich, um das volle Potenzial dieser digitalen Revolution auszuschöpfen.

Mit Blick auf die Zukunft verspricht die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) in die digitale Finanzwelt eine stärkere Personalisierung von Finanzdienstleistungen und eine Optimierung von Einkommensgenerierungsstrategien. KI-gestützte Finanzberater können maßgeschneiderte Anlageempfehlungen basierend auf der individuellen Risikotoleranz und den finanziellen Zielen eines Nutzers geben. ML-Algorithmen können Ausgabenmuster analysieren, um Sparpotenziale aufzudecken oder potenzielle Nebeneinkünfte vorzuschlagen, die auf den Fähigkeiten und der verfügbaren Zeit des Nutzers basieren. Die Zukunft der digitalen Finanzwelt dürfte von einer Hyperpersonalisierung geprägt sein, bei der sich Finanzinstrumente proaktiv an individuelle Bedürfnisse anpassen und proaktiv Einkommensmöglichkeiten identifizieren.

Die Entwicklung von „Digital Finance, Digital Income“ ist eine dynamische und fortlaufende Geschichte. Sie erzählt von Selbstbestimmung, Innovation und dem unermüdlichen Streben nach finanzieller Flexibilität in einer zunehmend vernetzten Welt. Von den Mikroaufgaben, die man mit dem Smartphone erledigt, bis hin zu den komplexen DeFi-Protokollen, die passives Einkommen ermöglichen, definiert die digitale Welt grundlegend neu, wie wir Vermögen wahrnehmen und erwerben. Mit dem technologischen Fortschritt und unserem wachsenden Verständnis dieser neuen Finanzparadigmen werden sich die Möglichkeiten für Einzelpersonen, ihre finanzielle Zukunft selbst in die Hand zu nehmen, indem sie die Kraft des digitalen Finanzwesens nutzen, stetig erweitern. Es ist eine aufregende, wenn auch manchmal verwirrende Zeit, Teil dieses sich entwickelnden Finanzökosystems zu sein, in dem die Grenzen zwischen Verdienen, Ausgeben und Investieren immer mehr verschwimmen.

Klar, dabei kann ich Ihnen helfen! Hier ist ein kurzer Artikel zum Thema „Monetarisierungsideen für Blockchain“, der so aufgebaut ist, wie Sie es gewünscht haben.

Die digitale Revolution hat eine Ära eingeläutet, in der Wert zunehmend nicht mehr nur durch physische Güter, sondern auch durch immaterielle digitale Vermögenswerte repräsentiert wird. An der Spitze dieses Paradigmenwechsels steht die Blockchain-Technologie, ein dezentrales, unveränderliches Register, das seine Ursprünge als Kryptowährung längst hinter sich gelassen hat und ein Universum an Potenzial für Wertschöpfung und -realisierung erschließt. Für viele ist Blockchain gleichbedeutend mit Bitcoin und Ethereum, den Pionieren, die die Leistungsfähigkeit der Distributed-Ledger-Technologie demonstriert haben. Das wahre Potenzial der Blockchain reicht jedoch weit über reine digitale Währungen hinaus. Sie ist eine Basistechnologie, die genutzt werden kann, um eine Vielzahl digitaler und sogar physischer Vermögenswerte zu schaffen, zu verwalten und vor allem zu monetarisieren.

Das Konzept der „Monetarisierung“ hat sich weiterentwickelt. Traditionell bedeutete es, ein Vermögen oder eine Idee in eine Einkommensquelle umzuwandeln. Im Blockchain-Bereich bedeutet dies oft, Knappheit zu erzeugen, Eigentum zu ermöglichen und einen reibungslosen Werttransfer zu erleichtern. Hier zeigt sich die wahre Stärke der Tokenisierung. Tokenisierung ist der Prozess, Rechte an einem Vermögenswert auf einer Blockchain in Form digitaler Token darzustellen. Diese Token können alles Mögliche repräsentieren, von einem Anteil an einer Immobilie über ein digitales Kunstwerk und ein Abonnement bis hin zu Ihrem zukünftigen Verdienstpotenzial. Indem Eigentum in kleinere, handelbare Einheiten aufgeteilt wird, demokratisiert die Tokenisierung den Zugang zu Investitionen und schafft Liquidität für Vermögenswerte, die zuvor illiquide waren. Stellen Sie sich ein Kunstwerk vor, das zuvor nur wenigen Auserwählten zugänglich war; durch Tokenisierung können mehrere Personen einen Anteil besitzen, wodurch es einem breiteren Publikum zugänglich wird und ein Markt entsteht, wo es zuvor keinen gab. Dadurch eröffnen sich sofort Möglichkeiten zur Monetarisierung, nicht nur durch den Erstverkauf, sondern auch durch laufende Lizenzgebühren aus Sekundärmarkttransaktionen – ein Merkmal, das bekanntermaßen von NFTs eingeführt wurde.

Nicht-fungible Token (NFTs) sind wohl die sichtbarste Manifestation der Blockchain-Monetarisierung jenseits von Kryptowährungen. NFTs sind einzigartige digitale Assets, die nicht repliziert, aufgeteilt oder eins zu eins getauscht werden können. Diese Einzigartigkeit ist ihr zentrales Wertversprechen. Künstler können ihre digitalen Kreationen als NFTs erstellen und direkt an Sammler verkaufen, wodurch traditionelle Zwischenhändler wie Galerien umgangen werden. Dies gibt den Urhebern nicht nur mehr Kontrolle und einen größeren Anteil am Gewinn, sondern ermöglicht es ihnen auch, Lizenzgebühren in den Smart Contract einzubetten und so einen Prozentsatz jedes Weiterverkaufs zu erhalten. Neben der Kunst revolutionieren NFTs auch die Spielebranche, wo In-Game-Assets tatsächlich im Besitz der Spieler sein und auf Sekundärmärkten gehandelt werden können, wodurch Spiel-gegen-Verdienst-Ökonomien entstehen. Sie finden auch Anwendung im Ticketing, bei Mitgliedschaften und sogar bei der digitalen Identität – jedes dieser Elemente repräsentiert ein einzigartiges, monetarisierbares digitales Sammlerstück. Die Möglichkeit, Eigentum und Authentizität digitaler Objekte nachzuweisen, hat völlig neue Märkte und Einnahmequellen geschaffen.

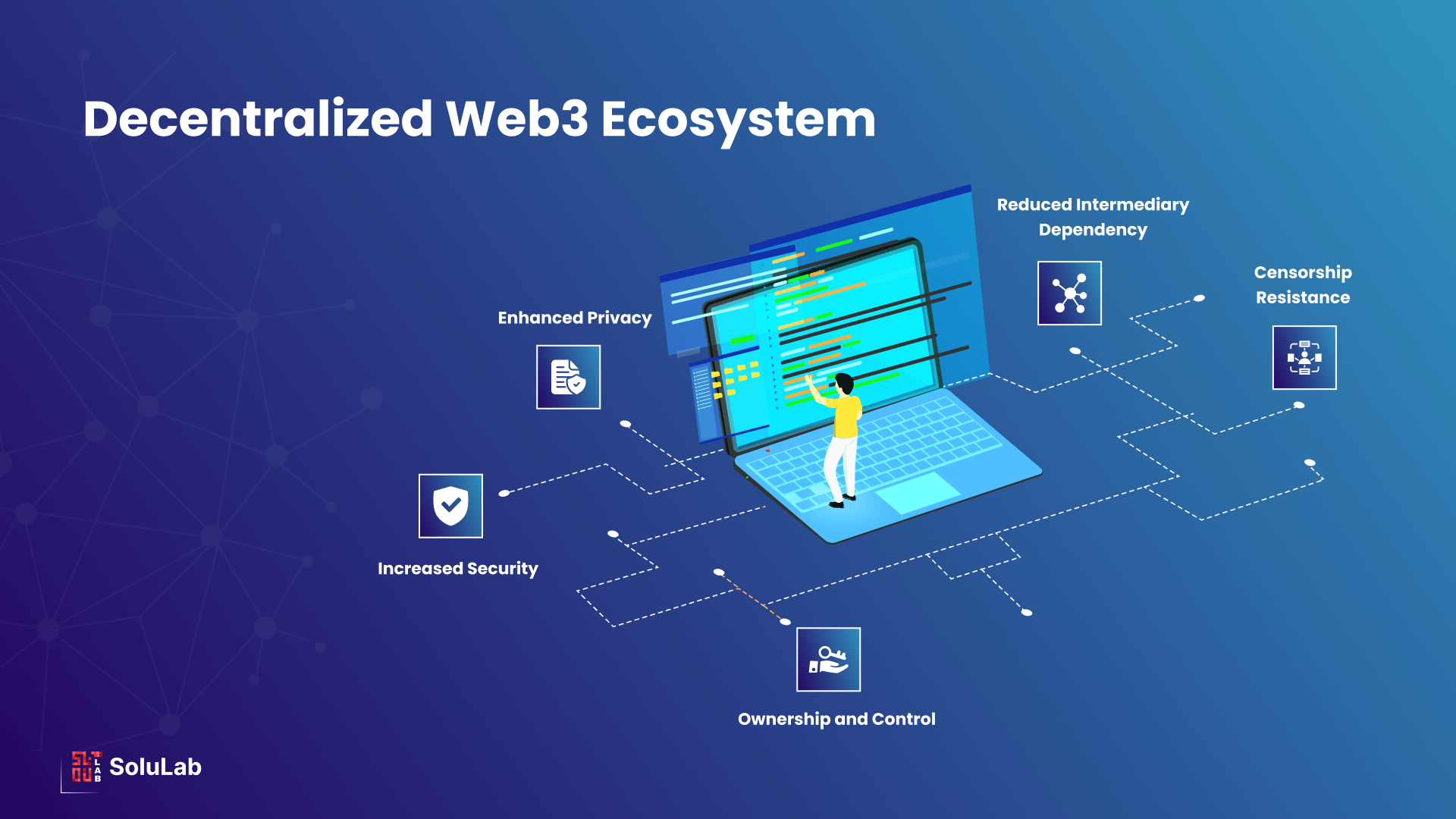

Das Monetarisierungspotenzial der Blockchain beschränkt sich jedoch nicht auf einzelne digitale Vermögenswerte. Es geht auch um die Entwicklung und Verwaltung von Diensten und Nutzererlebnissen. Denken Sie an dezentrale Anwendungen (dApps). Diese Anwendungen laufen auf einem Blockchain-Netzwerk anstatt auf einem einzelnen Server und bieten dadurch mehr Sicherheit, Transparenz und Zensurresistenz. Die Monetarisierung von dApps kann auf verschiedene Weise erfolgen. Beispielsweise kann eine dApp Premium-Funktionen oder -Dienste anbieten, die mit Kryptowährung oder einem eigenen Token bezahlt werden müssen. Alternativ können Entwickler eigene Utility-Token erstellen, die Zugriff auf die dApp gewähren, die Steuerung ihrer Entwicklung ermöglichen oder Nutzer für ihre Teilnahme belohnen. So entsteht ein sich selbst erhaltendes Ökosystem, in dem der Wert des Tokens untrennbar mit dem Nutzen und der Akzeptanz der dApp verbunden ist. Stellen Sie sich eine dezentrale Social-Media-Plattform vor, auf der Nutzer Token für die Erstellung beliebter Inhalte verdienen und Werbetreibende mit Token bezahlen, um diese Nutzer zu erreichen. Dadurch verschiebt sich die wirtschaftliche Macht von einem zentralen Plattformbetreiber hin zur Community selbst, was zu einer gerechteren Wertverteilung führt.

Dezentrale Finanzen (DeFi) haben sich zu einer weiteren treibenden Kraft in der Blockchain-Monetarisierung entwickelt. DeFi bezeichnet Finanzdienstleistungen, die auf der Blockchain-Technologie basieren und darauf abzielen, traditionelle Finanzsysteme dezentral abzubilden. Dazu gehören Kreditvergabe, -aufnahme, Handel und Versicherungen – alles ohne Intermediäre wie Banken. Für Privatpersonen und Unternehmen bietet DeFi neue Möglichkeiten, passives Einkommen zu erzielen und Renditen auf ihre digitalen Vermögenswerte zu erwirtschaften. Staking beispielsweise ermöglicht es Nutzern, ihre Kryptowährungen zu sperren, um den Betrieb eines Blockchain-Netzwerks zu unterstützen und im Gegenzug Belohnungen zu erhalten. Yield Farming beinhaltet das Bündeln von Liquidität in dezentralen Börsen oder Kreditprotokollen, um Handelsgebühren und Zinsen zu verdienen. Die Bereitstellung von Liquidität, bei der Nutzer Vermögenswerte an dezentrale Börsen (DEXs) liefern, um den Handel zu ermöglichen, ist eine weitere beliebte Methode. Durch attraktive Zinssätze und Belohnungen incentivieren DeFi-Protokolle Nutzer dazu, ihre Kryptowährungen einzuzahlen. Dadurch schaffen sie neue Einnahmequellen für Vermögensinhaber und fördern ein dynamisches, dezentrales Finanzökosystem. Die Möglichkeit, Zinsen auf Vermögenswerte zu erhalten, die sonst ungenutzt blieben, ist eine wirkungsvolle Monetarisierungsstrategie.

Darüber hinaus ermöglicht die Blockchain-Technologie die Gründung dezentraler autonomer Organisationen (DAOs). DAOs sind Blockchain-basierte Organisationen, die durch Code und Konsens der Community anstatt durch eine hierarchische Managementstruktur gesteuert werden. Mitglieder besitzen in der Regel Governance-Token, die ihnen Stimmrechte bei Vorschlägen zur Ausrichtung und Finanzverwaltung der DAO einräumen. Die Monetarisierung innerhalb von DAOs kann auf verschiedene Weise erfolgen: durch die Ausgabe handelbarer Governance-Token, durch Investitionen in ertragsgenerierende Projekte, die aus der DAO-Finanzierung stammen, oder durch das Angebot von Dienstleistungen oder Produkten, die von der DAO verwaltet und betrieben werden. Beispielsweise könnte eine DAO, die sich auf die Erstellung von Inhalten konzentriert, Projekte gemeinschaftlich finanzieren und fördern, wobei die erzielten Einnahmen unter den Token-Inhabern verteilt werden. Dieses Modell ermöglicht gemeinschaftliches Eigentum und Gewinnbeteiligung – eine wirkungsvolle neue Möglichkeit für Gemeinschaften, ihre Interessen zu bündeln und gemeinsam wirtschaftlichen Wert zu schaffen. Die Transparenz und der demokratische Charakter von DAOs können Talente und Kapital anziehen und so ihr Monetarisierungspotenzial weiter steigern, indem sie ihnen die Durchführung ambitionierter, profitabler Projekte ermöglichen.

Im Kern geht es bei der Monetarisierung mittels Blockchain darum, die Kernprinzipien der Dezentralisierung, Transparenz, Unveränderlichkeit und Tokenisierung zu nutzen, um neue Wertversprechen und Einnahmequellen zu schaffen. Es geht um den Übergang von einem Modell zentralisierter Kontrolle und zentralen Eigentums hin zu einem Modell verteilter Teilhabe und gemeinsamer Wertschöpfung. Ob durch die Erstellung einzigartiger digitaler Sammlerstücke, die Entwicklung leistungsstarker dezentraler Anwendungen, die Teilnahme an innovativen Finanzprotokollen oder die Gründung gemeinschaftlich verwalteter Organisationen – die Blockchain bietet ein riesiges Potenzial und wartet darauf, erschlossen zu werden. Der Schlüssel liegt darin, die zugrundeliegende Technologie zu verstehen und Möglichkeiten zu identifizieren, wie diese Prinzipien angewendet werden können, um nachhaltiges Wirtschaftswachstum zu generieren und die Teilnehmer zu belohnen. Dies ist erst der Anfang einer Reise in eine neue Wirtschaftslandschaft, die durch die innovative Anwendung der Blockchain-Technologie geprägt wird.

Die Monetarisierung von Blockchain-Assets und -Funktionen beschränkt sich nicht allein auf den Verkauf digitaler Güter oder die Teilnahme an Finanzprotokollen. Es geht auch um den Aufbau und die Nutzung von Infrastruktur, die Ermöglichung neuer Formen digitaler Interaktion und die Erschließung von Effizienzpotenzialen, die sich direkt in Einnahmen niederschlagen. Mit der Weiterentwicklung des Blockchain-Ökosystems entstehen ausgefeilte Monetarisierungsmodelle, die die Struktur dezentraler Netzwerke nutzen. Ein solcher Bereich ist die Datenmonetarisierung. Im traditionellen Internet werden Nutzerdaten häufig von zentralisierten Plattformen gesammelt und monetarisiert, ohne dass die Nutzer selbst einen direkten Nutzen davon haben. Die Blockchain bietet eine revolutionäre Alternative: dezentrale Datenmarktplätze. Hier können Einzelpersonen und Organisationen ihre Daten sicher speichern, kontrollieren und monetarisieren. Mithilfe von Datentoken können Nutzer bestimmten Organisationen Zugriff auf ihre Daten für definierte Zwecke gewähren und erhalten dafür Kryptowährung oder andere Token. Dieses Modell stärkt die Position der Nutzer, gibt ihnen Kontrolle über ihren digitalen Fußabdruck und schafft eine neue, direkte Einnahmequelle aus etwas, das zuvor ausgebeutet wurde.

Neben den Daten selbst bietet die Infrastruktur von Blockchain-Netzwerken auch erhebliche Monetarisierungsmöglichkeiten. Der Betrieb von Nodes ist beispielsweise für den Betrieb und die Sicherheit vieler Blockchain-Netzwerke unerlässlich. Validatoren und Full Nodes verwalten das Ledger, verarbeiten Transaktionen und sichern das Netzwerk. Teilnehmer, die ihre Rechenressourcen beisteuern und ihre Assets für den Betrieb dieser Nodes einsetzen, werden häufig mit Transaktionsgebühren und neu geschaffenen Token belohnt. Dies ist das Wesen von Proof-of-Stake (PoS) und anderen Konsensmechanismen. Für Einzelpersonen oder Organisationen mit dem technischen Know-how und Kapital kann der Betrieb von Validator-Nodes eine bedeutende Quelle passiven Einkommens darstellen. Darüber hinaus ermöglicht die Entwicklung spezialisierter Blockchain-Infrastrukturen, wie beispielsweise dezentrale Cloud-Speicherlösungen (wie Filecoin) oder dezentrale Rechenleistungsnetzwerke, Nutzern, ihre ungenutzten Hardware-Ressourcen zu vermieten und Kryptowährung zu verdienen. So können sie ihre ungenutzten digitalen Assets effektiv monetarisieren. Dadurch entsteht ein stärker verteiltes und widerstandsfähigeres Internet, dessen Infrastruktur selbst im Besitz der Nutzer ist und von ihnen betrieben wird.

Das Konzept der Token-Ökonomie ist grundlegend für viele Monetarisierungsstrategien auf Blockchain-Plattformen. Es beschreibt die Gestaltung und Implementierung ökonomischer Anreize, die Nutzen, Knappheit und Nachfrage eines Tokens innerhalb eines bestimmten Ökosystems bestimmen. Eine gut konzipierte Token-Ökonomie kann einen positiven Kreislauf in Gang setzen: Steigender Nutzen und erhöhte Nachfrage nach einem Token führen zu dessen Wertsteigerung, was wiederum weitere Beteiligung und Entwicklung fördert. Dies lässt sich auf verschiedenste Bereiche anwenden, von der Belohnung von Content-Erstellern auf dezentralen Plattformen bis hin zur Anreizsetzung für Nutzer, Liquidität in DeFi-Protokollen bereitzustellen. Unternehmen können durch die Erstellung eines Utility-Tokens für ihr Produkt oder ihre Dienstleistung eine engagierte Community aufbauen, Loyalität fördern und eine planbare Einnahmequelle generieren. Beispielsweise könnte ein Spieleunternehmen einen Token einführen, mit dem In-Game-Gegenstände gekauft, exklusive Inhalte freigeschaltet oder über Spiel-Updates abgestimmt werden kann. Der Erfolg des Spiels führt direkt zu einer höheren Nachfrage nach dem zugehörigen Token und schafft so einen starken Feedback-Kreislauf für Monetarisierung und Wachstum.

Ein weiterer innovativer Ansatz ist die Monetarisierung von geistigem Eigentum (IP) mittels Blockchain. Traditionell sind der Schutz und die Lizenzierung von IP komplex und kostspielig und erfordern viele Zwischenhändler. Blockchain kann diesen Prozess vereinfachen, indem sie unveränderliche Eigentumsnachweise erstellt und eine transparente, automatisierte Lizenzgebührenverteilung ermöglicht. Urheber können ihr IP, wie Patente, Urheberrechte oder sogar einzigartige Algorithmen, tokenisieren und so Bruchteilseigentum und eine einfachere Lizenzierung ermöglichen. Smart Contracts können dann automatisch Lizenzgebühren an Token-Inhaber ausschütten, sobald das IP genutzt wird oder Einnahmen generiert. Dies macht IP nicht nur für Investitionen und Kooperationen zugänglicher, sondern stellt auch sicher, dass Urheber für ihre Innovationen fair vergütet werden. Stellen Sie sich einen Musiker vor, der sein unveröffentlichtes Album tokenisiert und Fans so ermöglicht, in die Produktion zu investieren und einen Anteil an zukünftigen Streaming-Einnahmen zu erhalten. Dies demokratisiert das Eigentum an geistigem Eigentum und schafft eine direkte Verbindung zwischen Urhebern und ihrem Publikum, wodurch neue Formen der Unterstützung und Monetarisierung gefördert werden.

Die Welt der Metaverse und virtuellen Welten bietet ein vielversprechendes Feld für die Monetarisierung mittels Blockchain. Mit zunehmender Immersion und wachsender Nutzerdichte dieser digitalen Räume steigt die Nachfrage nach virtuellem Land, digitalen Gütern und einzigartigen Erlebnissen rasant an. Die Blockchain, insbesondere durch NFTs, bildet das Rückgrat für Eigentum und Übertragbarkeit innerhalb dieser Metaverse. Nutzer können virtuelles Land als NFTs erwerben, digitale Strukturen und virtuelle Assets erstellen und diese anschließend durch Vermietung, Verkauf oder die Ausrichtung von Events monetarisieren. Unternehmen können virtuelle Schaufenster einrichten, virtuelle Dienstleistungen anbieten oder Markenerlebnisse schaffen und so neue Kundengruppen und Einnahmequellen in diesen digitalen Wirtschaftssystemen erschließen. Die Möglichkeit, digitale Assets in einer persistenten virtuellen Umgebung zu besitzen, zu handeln und mit ihnen zu interagieren, schafft ein vielfältiges Spektrum an wirtschaftlichen Aktivitäten, in dem von einem Designer-Avatar-Outfit bis hin zu einer virtuellen Konzertkarte alles eine Einnahmequelle sein kann.

Darüber hinaus bietet der Einsatz von Blockchain im Lieferkettenmanagement indirekte, aber dennoch signifikante Monetarisierungsvorteile. Durch die Erstellung transparenter und unveränderlicher Aufzeichnungen über den Warenfluss entlang der Lieferkette können Unternehmen Betrug reduzieren, Verschwendung minimieren und ihre Effizienz steigern. Diese erhöhte Transparenz kann zu Kosteneinsparungen, einem besseren Bestandsmanagement und einem gesteigerten Kundenvertrauen führen, was wiederum die Rentabilität erhöht. Beispielsweise kann ein Unternehmen, das die ethische Herkunft oder Echtheit seiner Produkte nachweislich belegen kann, einen höheren Preis erzielen und eine anspruchsvollere Kundschaft gewinnen. So lässt sich sein Engagement für Qualität und ethische Geschäftspraktiken effektiv monetarisieren. Auch wenn es sich nicht um einen direkten Token-Verkauf handelt, stellen diese operative Effizienz und der gesteigerte Markenwert wirkungsvolle Monetarisierungsformen dar, die durch die Blockchain ermöglicht werden.

Die kontinuierliche Weiterentwicklung und Innovation der Blockchain-Technologie selbst schafft Monetarisierungsmöglichkeiten. Dazu gehören Beratungsleistungen, die Entwicklung kundenspezifischer Blockchain-Lösungen für Unternehmen, die Erstellung von Schulungsmaterialien sowie die Entwicklung spezialisierter Tools und Plattformen zur Unterstützung des Blockchain-Ökosystems. Da Unternehmen und Privatpersonen zunehmend Blockchain verstehen und in ihre Abläufe integrieren möchten, steigt die Nachfrage nach Expertise und spezialisierten Lösungen. Unternehmer und Entwickler, die Marktlücken erkennen und wertvolle Dienstleistungen oder Produkte im Blockchain-Bereich anbieten, können erfolgreiche und profitable Unternehmen aufbauen. Die Dynamik dieser Technologie sorgt dafür, dass ständig neue Herausforderungen und Monetarisierungsmöglichkeiten entstehen und agile, kompetente und zukunftsorientierte Akteure belohnt werden. Die Blockchain-Technologie ist kein statisches Gebilde, sondern ein sich ständig erweiterndes Universum an Möglichkeiten, das von kreativen Köpfen erschlossen werden will.

Governance Earn While Vote_ Empowering Citizens Through Engaged Vote

Die Revolution der KI-gestützten Zahlungsprotokolle – Teil 1 – 1