Wie man mit passivem Einkommen frühzeitig in Rente gehen kann – Teil 1 – 1

Der Traum vom frühen Ruhestand: Ein Blick in die finanzielle Freiheit

Träumen Sie von einem frühen Ruhestand? Damit sind Sie nicht allein. Die Vorstellung, dem Alltagstrott zu entfliehen und das Leben nach eigenen Vorstellungen zu genießen, ist äußerst verlockend. Das Konzept des frühen Ruhestands durch passives Einkommen basiert darauf, Ihr Vermögen und Ihre Anstrengungen so einzusetzen, dass Sie mit minimalem Aufwand ein stetiges Einkommen erzielen.

Passives Einkommen verstehen

Passives Einkommen umfasst alle Einkommensformen, die wenig bis gar kein aktives Engagement erfordern. Im Gegensatz zu traditionellen Jobs, bei denen man eine festgelegte Stundenzahl arbeitet, um ein Gehalt zu erhalten, können passive Einkommensströme einen stetigen Einkommensfluss aus verschiedenen Quellen generieren. Dazu gehören beispielsweise Mietobjekte, Dividenden aus Aktien, Lizenzgebühren für kreative Werke oder auch Online-Unternehmen, die mit minimalem Aufwand betrieben werden.

Die Säulen des Aufbaus passiven Einkommens

Um frühzeitig in Rente gehen zu können, ist es entscheidend, die grundlegenden Elemente zu verstehen, die passives Einkommen ermöglichen:

Immobilieninvestitionen: Immobilien können ein wirksames Instrument zur Generierung passiven Einkommens sein. Mietobjekte beispielsweise bieten einen stetigen monatlichen Einkommensstrom. Es ist wichtig, Objekte in gefragten Lagen auszuwählen und die Vorteile der Mietrendite gegenüber dem Wertzuwachs abzuwägen.

Dividendenaktien: Investitionen in dividendenstarke Aktien können ein regelmäßiges Einkommen generieren. Unternehmen, die Dividenden ausschütten, signalisieren oft finanzielle Stabilität und können eine verlässliche Einkommensquelle darstellen. Um Risiken zu streuen, ist es ratsam, das Portfolio über verschiedene Branchen zu diversifizieren.

Digitale Produkte und Online-Geschäfte: E-Books, Online-Kurse und abonnementbasierte Websites sind Beispiele für digitale Produkte, die passives Einkommen generieren können. Einmal erstellt, können diese Produkte mit minimalem Aufwand kontinuierlich Einnahmen generieren.

Peer-to-Peer-Kredite: Hierbei werden Privatpersonen oder kleinen Unternehmen Geld gegen Zinszahlungen geliehen. Plattformen wie LendingClub oder Prosper erleichtern den Einstieg, doch es ist wichtig, die damit verbundenen Risiken zu verstehen.

Strategien für den Einstieg in Ihr passives Einkommen

Erstellen Sie einen Finanzplan: Ein gut durchdachter Finanzplan ist Ihr Wegweiser in den Ruhestand. Dazu gehört das Festlegen klarer Ziele, das Verständnis Ihrer aktuellen finanziellen Situation und die Ermittlung, wie viel passives Einkommen Sie benötigen, um Ihr Ziel des vorzeitigen Ruhestands zu erreichen.

Fang klein an: Lass dich nicht von großen Summen einschüchtern. Beginne mit kleinen Investitionen oder Nebenjobs, die zu deinem aktuellen Lebensstil passen. Baue deine passiven Einkommensquellen schrittweise aus, während du Erfahrung und Selbstvertrauen gewinnst.

Nutzen Sie die Technologie: Es gibt zahlreiche Apps und Plattformen, die Ihnen bei der Verwaltung Ihrer Investitionen, der Verfolgung Ihrer Einnahmequellen und sogar bei der Automatisierung von Teilen Ihres Unternehmens helfen können.

Bilden Sie sich weiter: Wissen ist Macht. Nehmen Sie sich Zeit, um sich über verschiedene Möglichkeiten für passives Einkommen, Anlagestrategien und Finanzplanung zu informieren. Online-Kurse, Bücher und Podcasts sind hervorragende Informationsquellen.

Netzwerken und Kontakte knüpfen: Der Austausch mit Gleichgesinnten kann wertvolle Einblicke und Möglichkeiten eröffnen. Beteilige dich an Foren, besuche Workshops und knüpfe Kontakte zu Mentoren, die erfolgreich passive Einkommensströme aufgebaut haben.

Gängige Irrtümer über passives Einkommen

Es gibt viele Missverständnisse über passives Einkommen, die Menschen davon abhalten können, es zu generieren. Lassen Sie uns einige dieser Mythen entkräften:

Man braucht viel Geld für den Anfang: Während einige passive Einkommensquellen eine Anfangsinvestition erfordern, gibt es Möglichkeiten, klein anzufangen. Beispielsweise kann die Entwicklung digitaler Produkte oder das Starten eines Blogs mit minimalen Vorlaufkosten beginnen.

Es ist einfach, passiv Geld zu verdienen: Passives Einkommen kann zwar lukrativ sein, erfordert aber anfangs Einsatz und Planung. Es ist kein Weg, schnell reich zu werden, sondern eine nachhaltige Methode, um langfristig Vermögen aufzubauen.

Sie werden nie wieder arbeiten müssen: Obwohl das Ziel darin besteht, mit minimalem Aufwand Einkommen zu generieren, werden gelegentlich Wartungsarbeiten oder strategische Entscheidungen erforderlich sein, um Ihre Einnahmequellen am Laufen zu halten.

Abschluss

Der Weg in den vorzeitigen Ruhestand durch passives Einkommen birgt großes Potenzial und viele Möglichkeiten. Indem Sie die verschiedenen Arten von passivem Einkommen verstehen, einen soliden Finanzplan entwickeln, klein anfangen, Technologie nutzen und sich weiterbilden, können Sie die Grundlage für ein Leben in finanzieller Freiheit schaffen. Im nächsten Teil werden wir uns eingehender mit fortgeschrittenen Strategien und praktischen Beispielen befassen, die Sie auf Ihrem Weg in den vorzeitigen Ruhestand unterstützen.

Fortgeschrittene Strategien für einen schnelleren Weg in den vorzeitigen Ruhestand

Im ersten Teil haben wir die Grundlagen für passives Einkommen und einen frühen Ruhestand geschaffen. Nun wollen wir uns mit fortgeschritteneren Strategien beschäftigen, die Ihnen helfen können, Ihren Weg zur finanziellen Unabhängigkeit zu beschleunigen.

Skalierung Ihrer passiven Einkommensströme

Immobilien-Syndizierungen: Für alle, die ohne hohe Vorabkosten in Immobilien investieren möchten, sind Immobilien-Syndizierungen eine hervorragende Option. Diese Plattformen bündeln das Kapital mehrerer Investoren, um groß angelegte Immobilienprojekte zu finanzieren. So können Sie passives Einkommen aus Immobilien erzielen, die Ihnen nicht direkt gehören.

Immobilien-Crowdfunding: Plattformen wie Fundrise und RealtyMogul ermöglichen es Ihnen, mit relativ kleinen Beträgen in Immobilienprojekte zu investieren. Dies kann eine zugänglichere Möglichkeit sein, Mieteinnahmen zu erzielen und den Wert der Immobilie zu steigern.

Hochzins-Sparkonten und Festgeldanlagen: Auch wenn sie nicht so aufregend sind wie Aktien oder Immobilien, bieten Hochzins-Sparkonten und Festgeldanlagen eine stabile, wenn auch niedrigere Rendite. Sie stellen sicherere Optionen dar, um Ihr Kapital zu erhalten und gleichzeitig Zinsen zu erwirtschaften.

Peer-to-Peer-Kredite: Die Ausweitung Ihres Engagements im Bereich Peer-to-Peer-Kredite kann eine Möglichkeit sein, Ihr passives Einkommen zu diversifizieren. Plattformen wie Prosper bieten im Vergleich zu traditionellen Banken höhere Zinssätze, bergen aber auch höhere Risiken.

Fortgeschrittene Anlagestrategien

Immobilien-Investmentfonds (REITs): Mit REITs können Sie in Gewerbeimmobilien investieren, ohne sich um die Verwaltung der Objekte kümmern zu müssen. Durch den Kauf von Anteilen an einem REIT erhalten Sie Dividenden aus den Mieteinnahmen und der Wertsteigerung der vom REIT verwalteten Immobilien.

Dividendenwachstumsaktien: Konzentrieren Sie sich auf Unternehmen, die in der Vergangenheit ihre Dividendenausschüttungen erhöht haben. Diese Aktien können ein stetig wachsendes Einkommen sowie Kapitalzuwachs generieren. Es ist wichtig, Unternehmen mit nachhaltigem Wachstum und einem soliden Geschäftsmodell zu recherchieren und auszuwählen.

Indexfonds und ETFs: Für eine unkomplizierte Anlagestrategie bieten Indexfonds und börsengehandelte Fonds (ETFs) eine breite Marktstreuung zu vergleichsweise niedrigen Gebühren. Sie eignen sich hervorragend, um mit minimalem Aufwand langfristig Vermögen aufzubauen.

Angel-Investing: Für Anleger mit höherem Kapital bietet Angel-Investing in Startups attraktive Renditechancen. Dabei stellt man jungen Unternehmen Kapital zur Verfügung und erhält im Gegenzug Anteile am Unternehmen. Obwohl das Risiko hoch ist, können sich bei der Auswahl der richtigen Projekte erhebliche Gewinne lohnen.

Maximierung Ihrer Einkommensströme

Automatisieren Sie, wo immer möglich: Nutzen Sie Automatisierungstools, um Ihre passiven Einkommensströme zu verwalten. Beispielsweise können Sie Software für Rechnungsstellung, Lohnabrechnung und Buchhaltung Ihrer Mietobjekte oder Online-Unternehmen einsetzen. Automatisierung spart Zeit und reduziert den Verwaltungsaufwand.

Gewinne reinvestieren: Die Reinvestition Ihrer Erträge aus passiven Einkommensströmen kann das Wachstum beschleunigen. Beispielsweise kann die Reinvestition von Dividenden in weitere Aktien oder die Verwendung von Mieteinnahmen zum Kauf zusätzlicher Immobilien Ihr Vermögen vervielfachen.

Diversifizieren Sie Ihre Einkommensquellen: Sich auf eine einzige passive Einkommensquelle zu verlassen, kann riskant sein. Die Diversifizierung über verschiedene Einkommensarten – wie Mietobjekte, Dividendenaktien und Online-Kurse – kann Stabilität und Wachstum bieten.

Praxisbeispiele und Fallstudien

Die FIRE-Bewegung: Die Bewegung für finanzielle Unabhängigkeit und vorzeitigen Ruhestand (FIRE) kann auf viele Erfolgsgeschichten zurückblicken. Menschen wie „Mr. Money Mustache“ haben ihren Weg in den frühen Ruhestand durch detaillierte Budgetplanung, sparsames Leben und kluge Investitionen dokumentiert. Sein Blog und sein YouTube-Kanal bieten wertvolle Einblicke und praktische Ratschläge.

Bloggen und YouTube: Viele Menschen haben sich durch Bloggen und YouTube ein passives Einkommen aufgebaut. Indem man Inhalte zu einem Nischenthema erstellt, kann man durch Werbeeinnahmen, Affiliate-Marketing und gesponserte Inhalte Geld verdienen. Sind diese Plattformen erst einmal etabliert, bieten sie mit minimalem Aufwand ein stetiges Einkommen.

Online-Kurse und E-Books: Mit dem Erstellen und Verkaufen von Online-Kursen oder E-Books lässt sich passives Einkommen generieren. Plattformen wie Udemy und Amazon Kindle Direct Publishing ermöglichen es, ein globales Publikum zu erreichen. Einmal erstellt, können diese Produkte dauerhaft Einnahmen generieren.

Häufige Herausforderungen bewältigen

Marktvolatilität: Der Markt kann unberechenbar sein und Ihre Anlagen beeinflussen. Um Risiken zu minimieren, diversifizieren Sie Ihr Portfolio und bleiben Sie über Markttrends informiert. Es ist ratsam, eine langfristige Perspektive zu bewahren, anstatt auf kurzfristige Schwankungen zu reagieren.

Wartung und Verwaltung: Auch passive Einkommensströme erfordern einen gewissen Aufwand. Ob Immobilienverwaltung für Mietobjekte oder die Aktualisierung digitaler Inhalte – die regelmäßige Erledigung dieser Aufgaben sichert die Rentabilität Ihrer Einkommensströme.

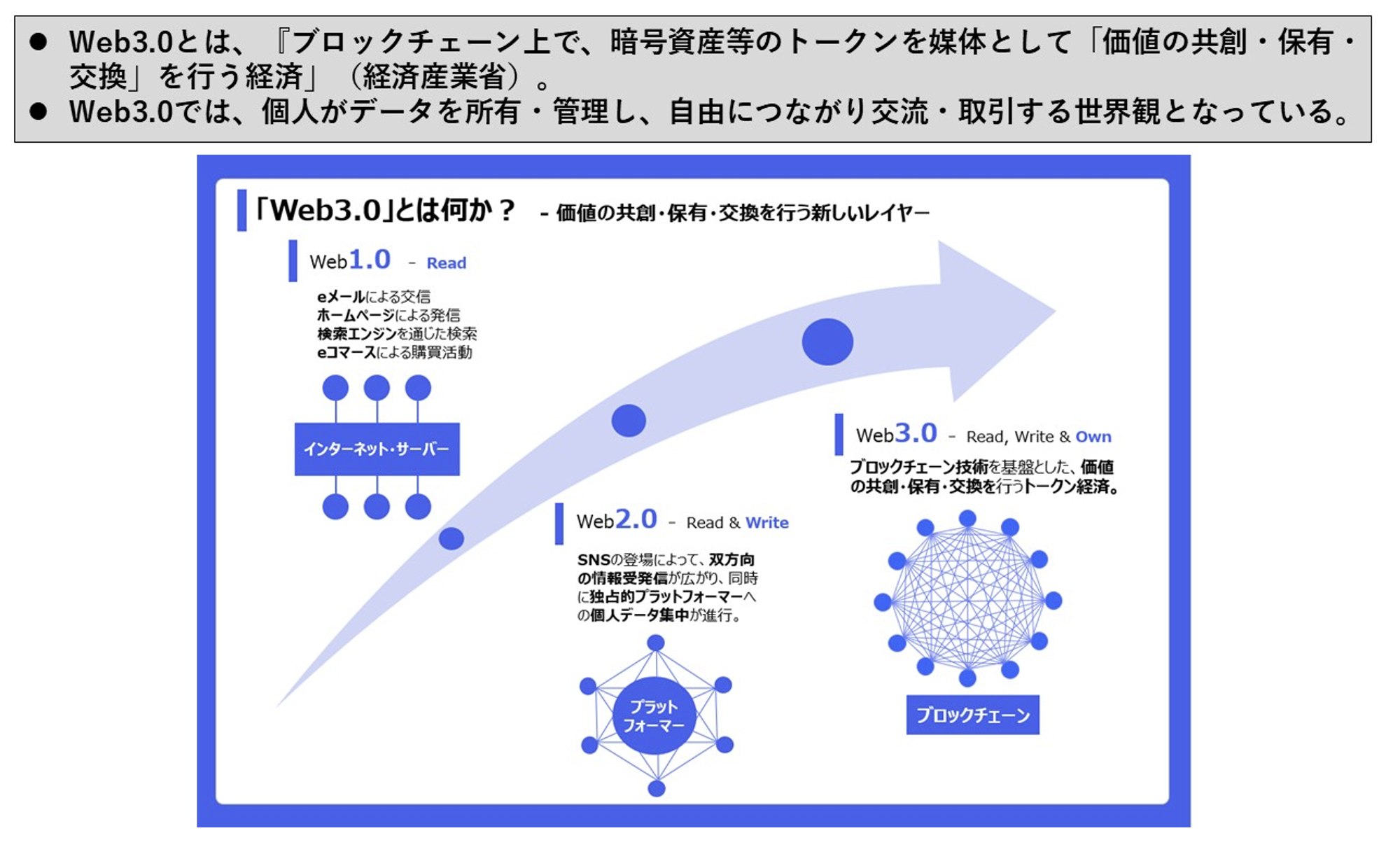

Die Innovationswelle in der Finanzwelt hat ihren Höhepunkt erreicht, und im Zentrum steht eine so bahnbrechende Technologie, dass sie die Spielregeln des Finanzwesens grundlegend verändert: die Blockchain. Vergessen Sie die Spekulationsorgie der frühen Kryptowährungen; die wahre Stärke der Blockchain liegt in ihrer Fähigkeit, ein robustes, sicheres und transparentes Finanzwachstum zu fördern. Sie ist nicht bloß eine neue Anlageklasse, sondern ein Fundament für eine inklusivere und effizientere Weltwirtschaft, ein digitales Fundament, auf dem die Zukunft des Finanzwesens sorgfältig aufgebaut wird.

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register. Stellen Sie sich ein gemeinsames Notizbuch vor, das auf unzähligen Computern repliziert wird und in dem jede Transaktion aufgezeichnet und durch einen Konsensmechanismus verifiziert wird. Sobald eine Seite ausgefüllt und hinzugefügt wurde, kann sie nicht mehr geändert oder gelöscht werden. Dies schafft ein beispielloses Maß an Vertrauen und Sicherheit. Diese inhärente Transparenz und Manipulationssicherheit sind die Eckpfeiler ihrer Finanzrevolution. Wir sind nicht länger auf zentralisierte Vermittler angewiesen, um Transaktionen zu validieren – ein Prozess, der oft mit Verzögerungen, Gebühren und potenziellen Fehlerquellen behaftet ist. Stattdessen ermöglicht die Blockchain Peer-to-Peer-Interaktionen, demokratisiert den Zugang und fördert den direkten Wertetausch.

Die sichtbarste Manifestation dieses Wandels ist natürlich Kryptowährung. Bitcoin, Ethereum und ein schnell wachsendes Ökosystem digitaler Vermögenswerte haben weltweit Aufmerksamkeit erregt – nicht nur als spekulative Anlagen, sondern auch als neuartige Formen digitalen Geldes und Wertspeicher. Jenseits ihrer Preisschwankungen verkörpern diese Kryptowährungen einen grundlegenden Wandel in unserem Verständnis von Wert und dessen Übertragung. Sie bieten ein grenzenloses und offenes System, das es Menschen überall auf der Welt ermöglicht, ohne die Einschränkungen traditioneller Bankeninfrastrukturen am Finanzsystem teilzunehmen. Für Entwicklungsländer kann dies bahnbrechend sein, da es Zugang zu bisher unerreichbaren Finanzdienstleistungen bietet, Unternehmertum fördert und die wirtschaftliche Teilhabe stärkt.

Die Auswirkungen der Blockchain reichen jedoch weit über digitale Währungen hinaus. Das Aufkommen von Decentralized Finance (DeFi) hat ihr Potenzial für ein breiteres Finanzwachstum vollends entfaltet. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen und Vermögensverwaltung – auf dezentralen Blockchain-Netzwerken abzubilden. Smart Contracts, selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, bilden den Motor von DeFi. Diese automatisierten Vereinbarungen ermöglichen komplexe Finanztransaktionen ohne menschliches Eingreifen oder Intermediäre und führen so zu höherer Effizienz, geringeren Kosten und größerer Zugänglichkeit.

Betrachten wir die Welt der Kreditvergabe. Im traditionellen Finanzwesen ist die Kreditvergabe oft ein langwieriger und intransparenter Prozess, bei dem Kreditwürdigkeitsprüfungen und Sicherheitenanforderungen erhebliche Hürden darstellen. DeFi-Plattformen hingegen ermöglichen es Nutzern, ihre digitalen Vermögenswerte zu verleihen und Zinsen zu verdienen oder selbst Vermögenswerte gegen Hinterlegung von Sicherheiten zu leihen – und das alles innerhalb von Minuten. Diese Plattformen bieten oft wettbewerbsfähigere Zinssätze, da die mit traditionellen Banken verbundenen Gemeinkosten entfallen. Dezentrale Börsen (DEXs) ermöglichen den direkten Handel mit digitalen Vermögenswerten zwischen Nutzern und umgehen so die Notwendigkeit zentralisierter Börsen, die anfällig für Hackerangriffe oder regulatorische Kontrollen sein können. Dieses Peer-to-Peer-Handelsmodell erhöht die Liquidität und reduziert das Kontrahentenrisiko.

Das Konzept der Tokenisierung ist ein weiterer entscheidender Faktor für das Wachstum des Blockchain-basierten Finanzsektors. Bei der Tokenisierung werden reale Vermögenswerte – wie Immobilien, Kunst, Aktien, Anleihen oder auch geistiges Eigentum – als digitale Token auf einer Blockchain abgebildet. Dadurch werden illiquide Vermögenswerte in kleinere, besser handhabbare und leicht handelbare Einheiten zerlegt. Stellen Sie sich vor, Sie besitzen einen Anteil an einem wertvollen Kunstwerk oder einer Gewerbeimmobilie, den Sie unkompliziert auf einem digitalen Marktplatz kaufen und verkaufen können. Die Tokenisierung erhöht die Liquidität traditionell illiquider Vermögenswerte drastisch und eröffnet einem deutlich breiteren Anlegerkreis Investitionsmöglichkeiten. Dies kann den Zugang zu hochwertigen Vermögenswerten demokratisieren und erhebliches Kapital freisetzen, das zuvor ungenutzt blieb.

Darüber hinaus kann die Tokenisierung Prozesse wie die Eigentumsübertragung von Immobilien vereinfachen und den Zeit- und Kostenaufwand herkömmlicher Eigentumsübertragungen reduzieren. Sie ermöglicht auch Bruchteilseigentum und erlaubt es Privatpersonen, mit geringerem Kapitaleinsatz in Vermögenswerte zu investieren, wodurch die Einstiegshürde für den Vermögensaufbau gesenkt wird. Die Auswirkungen auf Immobilien, Private Equity und Venture Capital sind immens und versprechen, die Strukturierung, Verwaltung und den Handel von Investitionen grundlegend zu verändern. Die Transparenz der Blockchain gewährleistet eindeutige Eigentumsnachweise, während Smart Contracts Dividendenausschüttungen oder Mietauszahlungen automatisieren und so Effizienz und Vertrauen weiter steigern können.

Die Sicherheit und Unveränderlichkeit der Blockchain sind nicht nur Funktionen, sondern grundlegende Voraussetzungen für Vertrauen in Finanztransaktionen. In einer Welt, in der Datenlecks und Finanzbetrug allzu häufig vorkommen, bietet die Blockchain einen robusten Schutz. Jede Transaktion ist kryptografisch gesichert und vom Netzwerk validiert, wodurch es für Angreifer extrem schwierig wird, Datensätze zu manipulieren oder betrügerische Aktivitäten durchzuführen. Diese erhöhte Sicherheit stärkt das Vertrauen der Teilnehmer und fördert eine breitere Akzeptanz und Beteiligung am Blockchain-basierten Finanzökosystem. Die Prüfbarkeit von Blockchain-Transaktionen vereinfacht zudem die Einhaltung von Vorschriften und die Aufsicht durch Regulierungsbehörden. Sie bietet den Aufsichtsbehörden eine klare und transparente Nachvollziehbarkeit und reduziert gleichzeitig den Aufwand für manuelle Prüfungen für Unternehmen. Dies ist ein entscheidender Faktor für die institutionelle Akzeptanz und die breite Integration der Blockchain.

Die Entwicklung der Blockchain-Technologie ist nicht statisch, sondern ein dynamisches und sich rasant entwickelndes Feld. Innovationen wie Layer-2-Skalierungslösungen beheben die Transaktionsgeschwindigkeits- und Skalierungsbeschränkungen einiger früher Blockchains und machen sie so alltagstauglicher. Interoperabilitätslösungen ermöglichen die Kommunikation und Interaktion verschiedener Blockchains und schaffen so ein kohärenteres und vernetzteres dezentrales Ökosystem. Mit zunehmender Reife dieser Fortschritte wird das Potenzial der Blockchain für ein substanzielles und nachhaltiges Finanzwachstum immer deutlicher und ebnet den Weg für eine Zukunft, in der Finanzdienstleistungen für alle zugänglicher, effizienter und gerechter sind.

Die Auswirkungen der Blockchain-Technologie reichen weit über die anfängliche Welle von Kryptowährungen und dezentraler Finanzierung hinaus, dringen in den Kern traditioneller Finanzinstitutionen ein und führen zu einer tiefgreifenden Neubewertung ihrer Geschäftsmodelle. Während Blockchain anfangs von manchen als disruptive Randtechnologie betrachtet wurde, werden ihre inhärenten Fähigkeiten zur Verbesserung von Sicherheit, Effizienz und Transparenz mittlerweile als unverzichtbare Instrumente für zukünftiges Finanzwachstum anerkannt – selbst innerhalb etablierter Systeme. Es handelt sich hierbei nicht um ein „Wir gegen die“-Szenario, sondern vielmehr um eine Konvergenz, in der der Pioniergeist dezentraler Innovation in die robuste Infrastruktur der traditionellen Finanzwelt integriert wird.

Betrachten wir den Bereich grenzüberschreitender Zahlungen. Traditionell sind internationale Geldtransfers ein langsamer, teurer und oft komplizierter Prozess. Mehrere zwischengeschaltete Banken, Gebühren für die Währungsumrechnung und unterschiedliche Abwicklungszeiten können eine einfache Transaktion zu einer mehrtägigen Angelegenheit machen. Die Blockchain-Technologie bietet eine überzeugende Alternative. Durch die Nutzung von Kryptowährungen oder Stablecoins (digitale Währungen, die an einen stabilen Vermögenswert wie den US-Dollar gekoppelt sind) auf einer Blockchain können Überweisungen nahezu in Echtzeit und zu einem Bruchteil der Kosten abgewickelt werden. Dies ist besonders vorteilhaft für Privatpersonen, die Geld in ihre Heimatländer überweisen, um ihre Familien zu unterstützen, sowie für Unternehmen im internationalen Handel. Unternehmen erforschen aktiv Blockchain-basierte Lösungen, um ihre Lieferketten zu optimieren und die mit dem globalen Handel verbundenen Reibungsverluste zu reduzieren. Die Möglichkeit, Waren und Zahlungen in einem unveränderlichen Register zu verfolgen, erhöht die Transparenz und verringert das Betrugsrisiko.

Das Potenzial der Blockchain, die Handelsfinanzierung zu revolutionieren, ist ebenso bedeutend. Das komplexe Geflecht aus Dokumenten, Akkreditiven und den zahlreichen am internationalen Handel beteiligten Parteien lässt sich digitalisieren und auf einer Blockchain verwalten. Dies ermöglicht Echtzeit-Transparenz über den Status von Waren und Zahlungen, reduziert den Papieraufwand, minimiert Verzögerungen und mindert Risiken für alle Beteiligten. Stellen Sie sich vor, alle Teilnehmer einer Handelstransaktion – Exporteur, Importeur, Banken, Reedereien und Zoll – haben Zugriff auf ein gemeinsames, stets aktuelles Transaktionsbuch. Dieses Maß an Transparenz und Effizienz kann erhebliches Kapital freisetzen, das derzeit im Handelsfinanzierungszyklus gebunden ist, und die globale Wirtschaftstätigkeit beschleunigen.

Über Zahlungsverkehr und Handel hinaus steht die Blockchain-Technologie kurz davor, die Kapitalmärkte grundlegend zu verändern. Die Emission und der Handel von Wertpapieren, oft ein komplexer und langwieriger Prozess, lassen sich durch Tokenisierung deutlich beschleunigen. Security-Token, die Eigentumsrechte an traditionellen Vermögenswerten wie Aktien oder Anleihen repräsentieren, können auf einer Blockchain ausgegeben werden. Dies ermöglicht schnellere Abwicklungszeiten, Handel rund um die Uhr und potenziell höhere Liquidität, insbesondere bei kleineren oder seltener gehandelten Wertpapieren. Die Möglichkeit, Regeln und Compliance programmatisch durch in Security-Token eingebettete Smart Contracts durchzusetzen, kann zudem den Aufwand für die Einhaltung regulatorischer Vorgaben reduzieren und die Marktintegrität stärken. Darüber hinaus gewinnt das Konzept des „programmierbaren Geldes“ an Bedeutung. Digitale Währungen oder Token können mit spezifischen Funktionen ausgestattet werden, beispielsweise der automatischen Freigabe von Geldern nur bei Erfüllung bestimmter Bedingungen. Dies führt zu einer höheren Automatisierung und Präzision von Finanztransaktionen.

Die Auswirkungen auf das Investmentmanagement sind ebenfalls tiefgreifend. Dezentrale autonome Organisationen (DAOs) auf Blockchain-Basis etablieren sich als neues Modell für kollektives Investieren und Governance. Diese Organisationen ermöglichen es Gruppen von Einzelpersonen, Kapital zu bündeln und gemeinsam Investitionsentscheidungen zu treffen. Die Regeln und Prozesse werden durch Smart Contracts gesteuert. Dies bietet einen transparenteren und potenziell demokratischeren Ansatz für das Investmentmanagement und ermöglicht gemeinschaftlich getragene Entscheidungen sowie gemeinsames Eigentum an Vermögenswerten. Für Vermögensverwalter bietet die Blockchain Werkzeuge zur Verbesserung der Portfoliotransparenz, zur Automatisierung von Abstimmungsprozessen und zur Steigerung der Effizienz der Fondsverwaltung.

Die Integration der Blockchain-Technologie in Finanzdienstleistungen ist nicht ohne Herausforderungen. Regulatorische Unsicherheit stellt in vielen Ländern weiterhin ein erhebliches Hindernis dar, da Regierungen nach Wegen suchen, diese sich rasant entwickelnde Technologie zu regulieren. Skalierungsprobleme, insbesondere bei öffentlichen Blockchains, werden durch die kontinuierliche Entwicklung und Implementierung von Layer-2-Lösungen angegangen. Der Energieverbrauch einiger Proof-of-Work-Konsensmechanismen hat zudem Umweltbedenken hervorgerufen, obwohl energieeffizientere Alternativen wie Proof-of-Stake zunehmend an Bedeutung gewinnen. Darüber hinaus stellt die Schulung der Nutzer und die Akzeptanz neuer Schnittstellen und Prozesse eine beträchtliche Aufgabe dar.

Die Dynamik der Blockchain-Technologie im Finanzwesen ist unbestreitbar. Große Finanzinstitute, von globalen Banken bis hin zu Zahlungsdienstleistern, investieren aktiv in die Blockchain-Technologie und experimentieren mit ihr. Sie entwickeln nicht nur eigene private Blockchains, sondern erforschen auch die Interoperabilität mit öffentlichen Netzwerken und engagieren sich im dynamischen DeFi-Ökosystem. Dies markiert einen strategischen Wandel: Blockchain wird nicht mehr als Bedrohung, sondern als wichtiger Motor für zukünftiges Finanzwachstum betrachtet. Die Möglichkeit, Betriebskosten zu senken, die Sicherheit zu erhöhen, das Kundenerlebnis zu verbessern und neue Einnahmequellen zu erschließen, macht die Blockchain für Akteure im Finanzsektor zunehmend attraktiv.

Die Zukunft des Finanzwachstums ist untrennbar mit der kontinuierlichen Innovation und der breiten Anwendung der Blockchain-Technologie verbunden. Sie verspricht ein effizienteres, sichereres und inklusiveres Finanzsystem, in dem der Zugang demokratisiert, Transaktionen reibungslos abgewickelt und ständig neue Wege zur Vermögensbildung erschlossen werden. Vom Privatanleger, der sein Portfolio mit tokenisierten Vermögenswerten diversifizieren möchte, bis hin zu multinationalen Konzernen, die ihre globalen Abläufe optimieren – die Blockchain verändert nicht nur die Spielregeln, sondern schafft eine völlig neue Welt. Mit der Weiterentwicklung der Technologie und der Diversifizierung ihrer Anwendungen erleben wir den Beginn einer neuen Ära im Finanzwesen, die durch beispielloses Wachstum, Innovation und eine grundlegende Neugestaltung der Wertschöpfung, des Werttransfers und des Wertmanagements im digitalen Zeitalter gekennzeichnet ist. Der Weg ist noch lange nicht zu Ende, doch die Richtung ist klar: Die Blockchain ist der Motor der nächsten Welle des Finanzwachstums und eröffnet Unternehmen wie Privatpersonen gleichermaßen völlig neue Möglichkeiten.

KI-Agenten mit Fokus auf Kundenerwartung – Kundenerlebnis im digitalen Zeitalter neu definiert

Maximierung der Gewinne aus Bitcoin-Schwankungen – Ein strategischer Leitfaden