Sich im komplexen Terrain der NFTfi-Kreditplattformen zurechtfinden – Liquidationsrisiken verstehen

Einführung in NFTfi-Kreditplattformen

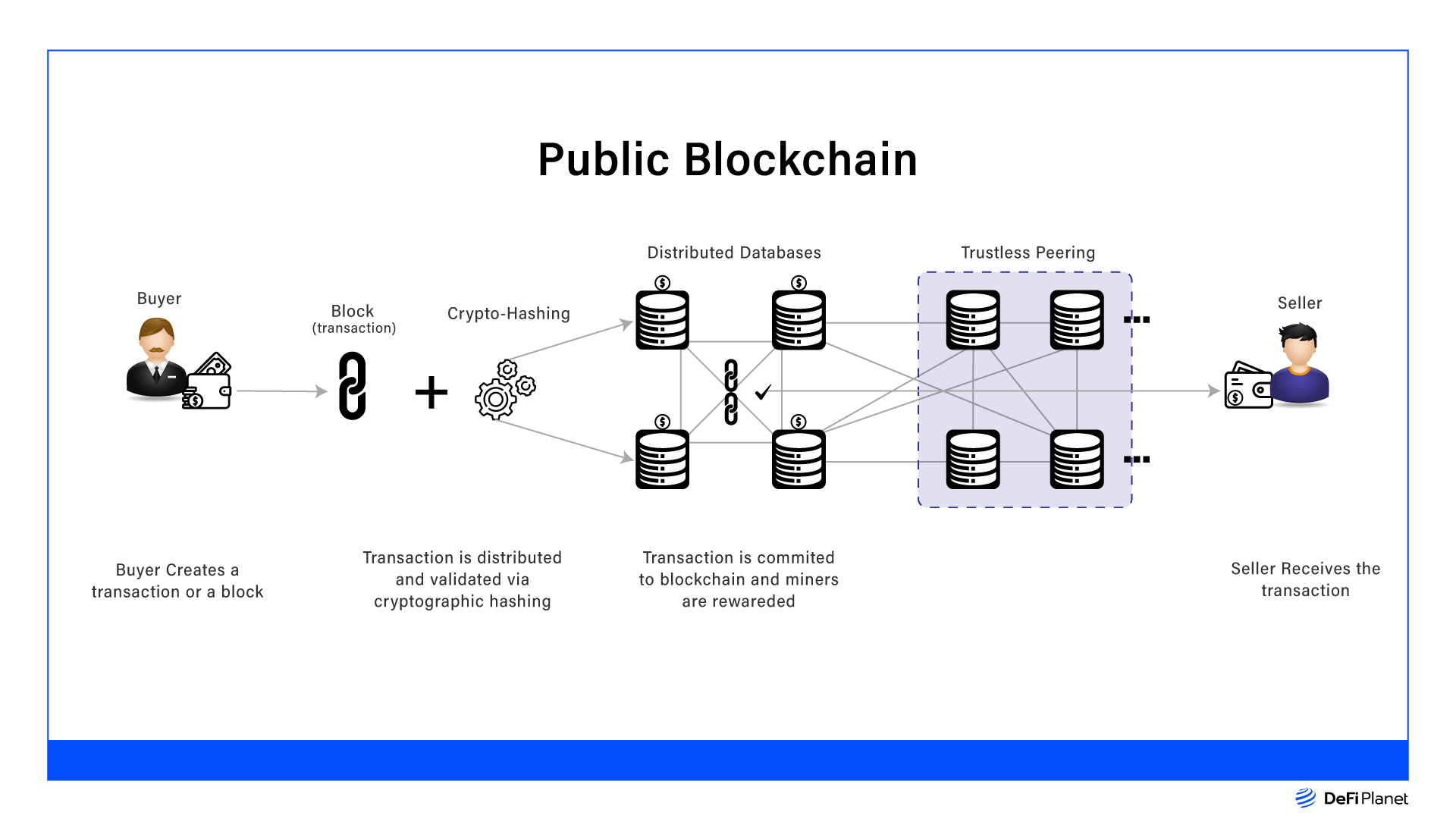

In der sich rasant entwickelnden Welt der dezentralen Finanzen (DeFi) haben sich NFTfi-Kreditplattformen als revolutionäre Methode zur Monetarisierung von Non-Fungible Tokens (NFTs) etabliert. Diese Plattformen ermöglichen es Token-Inhabern, ihre NFTs gegen einen Anteil der Mietgebühren oder Zinsen zu verleihen und eröffnen NFT-Besitzern so eine neue Einnahmequelle. Durch die Nutzung der Blockchain-Technologie ermöglichen diese Plattformen Peer-to-Peer-Kredite ohne Zwischenhändler und fördern so ein inklusiveres Finanzökosystem.

Die Mechanismen der NFT-Kreditvergabe

Im Kern ist NFT-Kreditvergabe ein einfaches Konzept. Ein NFT-Besitzer bietet sein digitales Asset auf einer Kreditplattform an und legt die Konditionen des Kredits fest, wie beispielsweise die Laufzeit und den Zinssatz. Der Kreditnehmer mietet das NFT dann für einen festgelegten Zeitraum, in dem er es nutzen, präsentieren oder handeln kann. Die Kreditplattform erhebt üblicherweise eine Gebühr für die Abwicklung der Transaktion, die zwischen dem Kreditgeber und der Plattform aufgeteilt wird.

NFTfi-Kreditplattformen nutzen Smart Contracts, um den Kreditvergabeprozess zu automatisieren. Dadurch wird sichergestellt, dass alle Bedingungen erfüllt werden und das NFT am Ende der Laufzeit an den Eigentümer zurückgegeben wird. Diese Automatisierung reduziert das Betrugsrisiko und erhöht die Transparenz, wodurch der Prozess vertrauenswürdiger wird.

Das Konzept der Liquidation bei NFT-Krediten

Obwohl die Kreditvergabe mit NFTs vielversprechende Möglichkeiten bietet, birgt sie auch spezifische Risiken. Eines der größten Risiken ist die Liquidation. Diese tritt ein, wenn ein Kreditnehmer den Kredit nicht zurückzahlt oder der Wert der Sicherheit (des NFTs) unter einen bestimmten Schwellenwert, den sogenannten Liquidationspreis, fällt. In diesem Fall übernimmt die Kreditplattform die Kontrolle über das NFT und verkauft es, um den Kreditbetrag zurückzuerhalten.

Das Verständnis der Liquidation ist sowohl für Kreditgeber als auch für Kreditnehmer von entscheidender Bedeutung. Für Kreditgeber birgt sie das Risiko, ihre Investition bei Zahlungsausfall des Kreditnehmers zu verlieren. Für Kreditnehmer bedeutet sie, dass die Nichterfüllung ihrer finanziellen Verpflichtungen zum Verlust ihres wertvollen digitalen Vermögenswerts führen kann. Daher ist ein umfassendes Verständnis der Liquidationsmechanismen unerlässlich, um sich im NFT-Kreditmarkt zurechtzufinden.

Faktoren, die das Liquidationsrisiko beeinflussen

Mehrere Faktoren beeinflussen die Wahrscheinlichkeit und die Auswirkungen einer Liquidation von NFT-Kreditplattformen:

Wertschwankungen der Sicherheiten: Der Wert von NFTs kann stark schwanken. Markttrends, die Popularität der Künstler und die allgemeine Wirtschaftslage können erhebliche Preisschwankungen verursachen. Sinkt der Wert des NFTs stark, deckt er möglicherweise nicht mehr den Kreditbetrag, was eine Liquidation zur Folge haben kann.

Zinssätze und Kreditbedingungen: Die Kreditbedingungen, insbesondere Zinssatz und Laufzeit, spielen eine entscheidende Rolle. Kredite mit hohen Zinsen und kurzen Laufzeiten können zu höheren Ausfallraten und damit zu einem erhöhten Liquidationsrisiko führen. Umgekehrt können längerfristige Kredite mit niedrigeren Zinsen das Risiko zwar verringern, bieten aber auch geringere Renditen.

Kreditwürdigkeit des Kreditnehmers: Die finanzielle Stabilität und die Kredithistorie des Kreditnehmers beeinflussen das Ausfallrisiko. Plattformen nutzen häufig Kreditbewertungsmodelle zur Beurteilung des Kreditnehmerrisikos, doch diese Modelle sind nicht unfehlbar. Kreditnehmer mit schlechter Bonitätshistorie neigen eher zu Zahlungsausfällen, was zu höheren Liquidationsrisiken führt.

Marktliquidität: Die Liquidität des NFT-Marktes beeinflusst, wie leicht die Sicherheiten verkauft werden können. In einem liquiden Markt ist der Verkauf eines NFTs zur Rückzahlung eines Kredits unkompliziert. In einem weniger liquiden Markt kann die Käufersuche jedoch schwierig sein, was den Liquidationsprozess verlängert und die Kosten erhöht.

Strategien zur Minderung von Liquidationsrisiken

Die Minderung von Liquidationsrisiken erfordert eine Kombination aus umsichtigen Kreditvergabepraktiken, Aufklärung der Kreditnehmer und Plattforminnovationen. Hier sind einige Strategien, die Sie in Betracht ziehen sollten:

Diversifizierung des Kreditportfolios: Kreditgeber sollten ihr Kreditportfolio diversifizieren, um Risiken zu streuen. Indem sie nicht ihr gesamtes Vermögen in einen einzigen Kredit investieren, können sie die Auswirkungen einer einzelnen Liquidation abmildern. Plattformen können zudem algorithmische Strategien nutzen, um Kredite auf verschiedene Anlageklassen zu verteilen.

Überbesicherung: Kreditnehmer können das Liquidationsrisiko reduzieren, indem sie Sicherheiten hinterlegen, die den Kreditbetrag übersteigen (Überbesicherung). Dieser Puffer stellt sicher, dass der Wert der Sicherheiten auch bei einem Wertverlust über der Liquidationsschwelle bleibt.

Dynamische Liquidationsschwellen: Plattformen können dynamische Liquidationsschwellen implementieren, die sich an die Marktbedingungen anpassen. Dieser Ansatz gewährleistet einen wettbewerbsfähigen Liquidationspreis und schützt die Plattform gleichzeitig vor Verlusten.

Aufklärung und Transparenz: Die Aufklärung der Nutzer über die Risiken und Funktionsweise von NFT-Krediten hilft Kreditnehmern, fundierte Entscheidungen zu treffen. Plattformen mit klaren und transparenten Geschäftsbedingungen schaffen Vertrauen und verringern das Ausfallrisiko.

Versicherungsoptionen: Einige Plattformen prüfen Versicherungsprodukte, die Kreditausfälle abdecken. Diese Innovation kann Kreditgebern zusätzlichen Schutz bieten und die Auswirkungen von Liquidationen abmildern.

Tiefgehender Einblick in Plattforminnovationen und Zukunftstrends

Fortgeschrittene Risikomanagementtechniken

Mit zunehmender Reife des NFT-Kreditmarktes setzen Plattformen fortschrittliche Risikomanagementtechniken ein, um Liquidationsrisiken effektiver zu begegnen. Algorithmen des maschinellen Lernens analysieren große Datenmengen, um das Verhalten von Kreditnehmern und Markttrends vorherzusagen und so präzisere Risikobewertungen zu ermöglichen. Diese Algorithmen können Muster erkennen, die auf ein höheres Ausfallrisiko hindeuten, sodass Plattformen die Kreditkonditionen dynamisch anpassen können.

Ein weiterer innovativer Ansatz ist die Verwendung von Sicherheiten aus verschiedenen Vermögenswerten. Anstatt sich auf ein einzelnes NFT zu verlassen, können Kreditnehmer eine Kombination verschiedener Vermögenswerte zur Besicherung eines Kredits nutzen. Diese Diversifizierung reduziert die Auswirkungen von Preisschwankungen auf einzelne Vermögenswerte und senkt somit das Liquidationsrisiko.

Die Rolle der Governance bei der Risikominderung

Governance spielt eine entscheidende Rolle beim Management von Liquidationsrisiken. Dezentrale autonome Organisationen (DAOs) und gemeinschaftlich getragene Entscheidungsprozesse ermöglichen es den Stakeholdern, Einfluss auf den Plattformbetrieb und die Risikomanagementstrategien zu nehmen. Durch die Einbindung der Nutzer in die Governance können Plattformen sicherstellen, dass die Risikominderungsmaßnahmen den Interessen der Community entsprechen.

Die Plattformen erforschen außerdem Governance-Modelle, die eine Anpassung der Kreditbedingungen und Liquidationsschwellenwerte in Echtzeit auf Basis von Community-Beiträgen ermöglichen. Dieser Ansatz fördert bei den Nutzern ein Gefühl der Eigenverantwortung und Rechenschaftspflicht, was zu verantwortungsvolleren Kreditvergabepraktiken führt.

Regulatorische Überlegungen und Einhaltung

Die regulatorischen Rahmenbedingungen für DeFi-Plattformen entwickeln sich stetig weiter, und die Einhaltung der Vorschriften gewinnt zunehmend an Bedeutung. Plattformen müssen komplexe Regulierungen berücksichtigen, um rechtliche Fallstricke zu vermeiden und das Vertrauen der Nutzer zu erhalten. Das Verständnis und die Einhaltung regulatorischer Anforderungen können die mit Liquidationsereignissen verbundenen Risiken mindern.

Einige Länder beginnen, Rahmenbedingungen für die Regulierung von NFT-Kreditplattformen zu schaffen, wobei der Fokus auf Transparenz, Verbraucherschutz und Betrugsbekämpfung liegt. Plattformen, die diese Vorschriften proaktiv einhalten, können das Risiko einer Liquidation aufgrund regulatorischer Probleme verringern.

Zukunftstrends bei NFT-Kreditplattformen

Mit Blick auf die Zukunft prägen mehrere Trends die Zukunft von NFT-Kreditplattformen:

Integration mit traditionellen Finanzsystemen: Da die Grenzen zwischen traditionellen Finanzsystemen (TradFi) und DeFi zunehmend verschwimmen, suchen Plattformen nach Möglichkeiten zur Integration in diese Systeme. Diese Integration kann Kreditnehmern Zugang zu mehr Finanzierungsoptionen verschaffen und den Sicherheitenpool erweitern, wodurch Liquidationsrisiken reduziert werden.

Interoperabilität: Die Möglichkeit, Kredite über verschiedene Blockchain-Netzwerke hinweg zu vergeben, entwickelt sich zu einem Schlüsselfaktor. Interoperabilität ermöglicht es Nutzern, NFTs plattformübergreifend zu verleihen, wodurch die Liquidität erhöht und das Risiko marktspezifischer Liquidationsereignisse verringert wird.

Verbesserte Nutzererfahrung: Plattformen konzentrieren sich darauf, die Nutzererfahrung durch intuitive Oberflächen, reibungslose Onboarding-Prozesse und zuverlässigen Kundensupport zu optimieren. Eine verbesserte Nutzererfahrung kann mehr Nutzer gewinnen und das Ausfallrisiko aufgrund von Unzufriedenheit verringern.

Nachhaltigkeitsinitiativen: Umweltbedenken im Zusammenhang mit Blockchain-Transaktionen veranlassen Plattformen dazu, nachhaltigere Praktiken einzuführen. Initiativen wie CO₂-Kompensation und energieeffiziente Protokolle können umweltbewusste Nutzer anziehen und so die Diversifizierung von Kreditportfolios weiter vorantreiben.

Fazit: Die Zukunft der NFT-Kreditvergabe gestalten

Die Welt der NFT-Kreditplattformen ist dynamisch und entwickelt sich rasant. Obwohl Liquidationsrisiken erhebliche Herausforderungen darstellen, ebnen innovative Strategien und technologische Fortschritte den Weg für sicherere und effizientere Kreditvergabepraktiken. Durch das Verständnis der Feinheiten der Liquidation und die Anwendung bewährter Risikomanagementverfahren können sowohl Kreditgeber als auch Kreditnehmer dieses spannende Feld mit größerer Zuversicht erkunden.

Da der Markt weiter wächst, sind Information und Anpassungsfähigkeit entscheidend für den Erfolg. Ob Sie als Kreditgeber Ihr Portfolio diversifizieren oder als Kreditnehmer einen Kredit aufnehmen möchten – die Zukunft der NFT-Kreditvergabe birgt immenses Potenzial. Nutzen Sie die Innovationen, informieren Sie sich über die Risiken und erkunden Sie die Chancen, die dieser faszinierende Bereich bietet. Die Reise durch die komplexe Welt der NFT-Kreditplattformen ist ein Abenteuer, das sich lohnt.

In der sich ständig weiterentwickelnden Welt der Blockchain-Technologie erweist sich die modulare parallele EVM (MPEVM) als bahnbrechende Innovation. Dieser Paradigmenwechsel verspricht, unser Verständnis von dezentralen Anwendungen und Smart Contracts grundlegend zu verändern und eine Ära einzuleiten, in der Effizienz, Skalierbarkeit und Flexibilität keine fernen Träume mehr, sondern gelebte Realität sind.

Die Entstehung der modularen parallelen EVM

Das Herzstück der MPEVM bildet ein revolutionärer Ansatz für die Ethereum Virtual Machine (EVM), die die dezentralen Anwendungen von Ethereum antreibt. Traditionell arbeitet die EVM linear und sequenziell, was hinsichtlich Skalierbarkeit und Durchsatz naturgemäß Einschränkungen mit sich bringt. Die MPEVM hingegen führt eine modulare und parallele Architektur ein, die die gleichzeitige Verarbeitung mehrerer Transaktionen ermöglicht. Dieser Designwechsel führt zu einer signifikanten Steigerung der Transaktionsgeschwindigkeit und der Gesamteffizienz des Netzwerks.

Technische Brillanz: Modulare Parallelität verständlich erklärt

Der modulare Ansatz des MPEVM besteht darin, das EVM in kleinere, überschaubare Komponenten oder Module zu zerlegen. Jedes Modul kann unabhängig funktionieren und sich dennoch nahtlos in andere integrieren, um ein zusammenhängendes Ganzes zu bilden. Diese Modularität ermöglicht es Entwicklern, jedes Modul an spezifische Bedürfnisse anzupassen und zu optimieren, was zu einem hochgradig anpassungsfähigen und effizienten System führt.

Parallelverarbeitung geht in puncto Modularität noch einen Schritt weiter, indem sie es mehreren Modulen ermöglicht, Transaktionen gleichzeitig zu verarbeiten. Im Gegensatz zur linearen Verarbeitung traditioneller EVMs nutzt die Parallelverarbeitung moderne Rechenverfahren, um ein höheres Transaktionsvolumen in Echtzeit zu bewältigen. Dies beschleunigt nicht nur die Transaktionszeiten, sondern reduziert auch die Netzwerkauslastung erheblich und ebnet so den Weg für ein robusteres und skalierbareres Blockchain-Ökosystem.

Auswirkungen auf dezentrale Anwendungen

Die Auswirkungen der MPEVM auf dezentrale Anwendungen (dApps) sind tiefgreifend. Entwickler können nun Anwendungen erstellen, die komplexe Berechnungen und einen hohen Durchsatz erfordern, ohne durch die Beschränkungen herkömmlicher EVMs ausgebremst zu werden. Dies eröffnet völlig neue Möglichkeiten – von Hochfrequenzhandelsplattformen bis hin zu komplexen Gaming-Ökosystemen –, die alle mit beispielloser Geschwindigkeit und Effizienz arbeiten können.

Bahnbrechende Skalierbarkeitslösungen

Einer der größten Vorteile des MPEVM liegt in seiner Rolle bei der Bewältigung der Skalierungsprobleme, die Blockchain-Netzwerke seit Jahren plagen. Mit der steigenden Nachfrage nach Blockchain-Diensten wächst auch der Bedarf an Lösungen, die erhöhte Transaktionsvolumina bewältigen können, ohne Kompromisse bei Geschwindigkeit oder Dezentralisierung einzugehen. Die modulare und parallele Architektur des MPEVM bietet eine skalierbare Lösung, die es Blockchain-Netzwerken ermöglicht, zu expandieren und sich weiterzuentwickeln, ohne ihre Kernprinzipien zu opfern.

Bahnbrechende Anwendungsfälle und frühe Anwender

Mehrere zukunftsorientierte Projekte und Unternehmen erkunden bereits das Potenzial des MPEVM. Von dezentralen Finanzplattformen (DeFi), die Transaktionsgeschwindigkeiten erhöhen und Kosten senken wollen, bis hin zu Gaming-Communities, die immersive, leistungsstarke Erlebnisse schaffen möchten, erweist sich das MPEVM als vielseitiges und leistungsstarkes Werkzeug.

Die ersten Anwender des MPEVM berichten von bemerkenswerten Verbesserungen bei Transaktionszeiten, Netzwerkstabilität und der gesamten Benutzererfahrung. Diese Pioniere ebnen den Weg für eine neue Generation von Blockchain-Anwendungen, die nicht nur schneller und effizienter, sondern auch einem breiteren Publikum zugänglicher sind.

Die Zukunft der Blockchain mit modularer paralleler EVM

Mit zunehmender Reife des MPEVM wird sein Potenzial, die Blockchain-Branche zu revolutionieren, immer deutlicher. Das Versprechen verbesserter Skalierbarkeit, höherer Transaktionsgeschwindigkeiten und größerer Flexibilität positioniert das MPEVM als Eckpfeiler der nächsten Welle von Blockchain-Innovationen.

Zukünftig wird die MPEVM voraussichtlich im Zentrum zahlreicher bahnbrechender Projekte stehen, die allesamt die Grenzen des Machbaren dezentraler Technologien erweitern. Von globalen Finanzsystemen bis hin zu komplexen, interaktiven digitalen Welten sind die Möglichkeiten grenzenlos.

Die modulare parallele EVM (MPEVM) steht an der Spitze der Blockchain-Innovation und ist bereit, die technologische, wirtschaftliche und soziale Landschaft dezentraler Systeme grundlegend zu verändern. In diesem zweiten Teil beleuchten wir die fortschrittlichen Anwendungen, visionären Prognosen und die weitreichenden Auswirkungen der MPEVM auf die Zukunft der Blockchain genauer.

Erweiterte Anwendungen und Anwendungsfälle

Hochfrequenzhandelsplattformen

Eine der überzeugendsten Anwendungen der MPEVM liegt im Bereich des Hochfrequenzhandels (HFT). Traditionelle Blockchain-Netzwerke stoßen bei der für HFT erforderlichen Geschwindigkeit und dem benötigten Volumen an ihre Grenzen, was zu Verzögerungen und Ineffizienzen führt. Die Parallelverarbeitungsfunktionen der MPEVM beseitigen diese Engpässe und ermöglichen es HFT-Plattformen, Transaktionen in Millisekunden auszuführen – ein bisher unerreichtes Maß an Geschwindigkeit und Effizienz.

Komplexe Gaming-Ökosysteme

Die Spieleindustrie ist ein weiterer Sektor, der enorm von der MPEVM profitieren wird. Komplexe, interaktive Spiele mit ausgefeilten Blockchain-basierten Wirtschaftssystemen erfordern hohe Rechenleistung und einen hohen Transaktionsdurchsatz. Die modulare und parallele Architektur der MPEVM ermöglicht den reibungslosen Ablauf dieser Spiele, selbst bei Tausenden gleichzeitig aktiven Spielern. Dies eröffnet die Möglichkeit für immersivere, fesselndere und wirtschaftlich tragfähigere Spielerlebnisse.

Dezentrale autonome Organisationen (DAOs)

DAOs, also Organisationen, die durch Smart Contracts auf der Blockchain gesteuert werden, können die MPEVM ebenfalls nutzen, um ihre Effizienz und Skalierbarkeit zu steigern. Durch die parallele Verarbeitung von Entscheidungen und Transaktionen können DAOs eine größere Anzahl von Mitgliedern und Interaktionen ohne Verzögerungen oder Ausfallzeiten bewältigen. Dies macht DAOs effektiver und widerstandsfähiger und ermöglicht es ihnen, mit den Bedürfnissen einer wachsenden globalen Gemeinschaft Schritt zu halten.

Visionäre Projektionen

Globale Finanzsysteme

Die Fähigkeit des MPEVM, eine enorme Anzahl von Transaktionen in Echtzeit zu verarbeiten, hat weitreichende Folgen für globale Finanzsysteme. Traditionelle Banken und Finanzinstitute sind stark von zentralisierten Servern und Intermediären abhängig, was zu Ineffizienzen und hohen Kosten führt. Das MPEVM bietet eine dezentrale Alternative, die diese Systeme revolutionieren und Millionen von Menschen schnellere, günstigere und sicherere Finanzdienstleistungen ermöglichen könnte.

Intelligente Städte

Intelligente Städte, also urbane Gebiete, die Technologie nutzen, um Effizienz und Lebensqualität zu verbessern, können vom MPEVM stark profitieren. Von der Verwaltung von Versorgungseinrichtungen und Transportwesen bis hin zur Verbesserung der öffentlichen Sicherheit und des Gesundheitswesens – die Skalierbarkeit und Effizienz des MPEVM können die komplexen, vernetzten Systeme unterstützen, die intelligente Städte ausmachen. Dies könnte zu nachhaltigeren, widerstandsfähigeren und bürgerfreundlicheren städtischen Umgebungen führen.

Lieferkettenmanagement

Lieferketten, insbesondere im globalen Handel, sind bekanntermaßen komplex und anfällig für Ineffizienzen und Verzögerungen. Die Parallelverarbeitungsfunktionen des MPEVM können Lieferkettenprozesse durch Echtzeit-Tracking, transparente Transaktionen und auf Smart Contracts basierende Automatisierung optimieren. Dies könnte das Lieferkettenmanagement revolutionieren und es effizienter, transparenter und widerstandsfähiger machen.

Die weiterreichenden Auswirkungen

Wirtschaftliche Stärkung

Durch die Bereitstellung einer skalierbaren, effizienten und dezentralen Plattform hat die MPEVM das Potenzial, Volkswirtschaften weltweit zu stärken. Sie kann die Gründung neuer Unternehmen, Marktplätze und Finanzdienstleistungen ermöglichen, die aufgrund technologischer Beschränkungen zuvor nicht zugänglich waren. Diese wirtschaftliche Stärkung kann Wachstum fördern, Ungleichheit verringern und Innovationen anregen.

Soziale Auswirkungen

Die Auswirkungen des MPEVM reichen über den wirtschaftlichen Bereich hinaus und umfassen auch soziale Aspekte. Indem es die Entwicklung dezentraler Anwendungen ermöglicht, die globale Herausforderungen wie Gesundheitswesen, Bildung und ökologische Nachhaltigkeit angehen, kann das MPEVM zur Lösung einiger der drängendsten Probleme der Welt beitragen. Dies könnte zu gerechteren, inklusiveren und nachhaltigeren Gesellschaften führen.

Technologischer Fortschritt

Im Kern stellt das MPEVM einen bedeutenden technologischen Fortschritt im Bereich Blockchain und dezentraler Systeme dar. Indem es die Grenzen des mit der Blockchain-Technologie Machbaren erweitert, inspiriert das MPEVM weitere Innovationen und Forschung. Dies könnte zu neuen Durchbrüchen in der Kryptographie, bei Netzwerkprotokollen und der Entwicklung dezentraler Anwendungen führen und somit das gesamte Feld der Blockchain-Technologie voranbringen.

Fazit: Eine neue Ära der Blockchain-Innovation

Die modulare parallele EVM ist mehr als nur eine technische Innovation; sie ist ein Katalysator für Veränderungen in zahlreichen Sektoren und gesellschaftlichen Bereichen. Ihr Potenzial zur Verbesserung von Skalierbarkeit, Effizienz und Flexibilität macht sie zu einem Eckpfeiler der nächsten Generation der Blockchain-Technologie. Die MPEVM verspricht, neue Möglichkeiten zu eröffnen und Innovationen und Teilhabe weltweit voranzutreiben.

Die Reise des MPEVM hat gerade erst begonnen, und seine Auswirkungen werden zweifellos weitreichend sein. Indem wir diese revolutionäre Technologie nutzen, können wir einer Zukunft entgegensehen, in der Blockchain nicht nur ein Werkzeug für Technologen ist, sondern eine transformative Kraft für positive Veränderungen in der Welt.

Diese umfassende Untersuchung der modularen parallelen EVM unterstreicht ihr Potenzial, die Blockchain-Technologie und ihre Anwendungen zu revolutionieren und ebnet den Weg für eine Zukunft, in der dezentrale Systeme leistungsfähiger, effizienter und zugänglicher sind als je zuvor.

Wertschöpfung Das ungezähmte Potenzial der Blockchain-Technologie monetarisieren

Green Blockchain ROI – Die finanziellen und ökologischen Vorteile im Überblick