Die Entschlüsselung des digitalen Goldrausches Blockchain-Geldmechanismen und die Zukunft des Finanz

Das Klirren von Münzen, das Rascheln von Banknoten – das sind die vertrauten Geräusche des Geldes, wie wir es seit Jahrhunderten kennen. Doch unter der Oberfläche dieses greifbaren Austauschs braut sich eine stille Revolution zusammen, die nicht nur unsere Transaktionen, sondern auch unser Wertverständnis grundlegend verändern wird. Diese Revolution wird von der Blockchain angetrieben, einer Technologie, die im Kern ein verteiltes, unveränderliches Register ist. Man kann sie sich wie ein gemeinsames, ständig aktualisiertes digitales Notizbuch vorstellen, auf das alle Teilnehmer eines Netzwerks Zugriff haben und in dem jede Transaktion aufgezeichnet und durch einen Konsens dieser Teilnehmer verifiziert wird. Diese gemeinsame Wahrheit, basierend auf Kryptografie und dezentraler Architektur, ist der Motor einer neuen Ära der „Blockchain-Geldmechanik“.

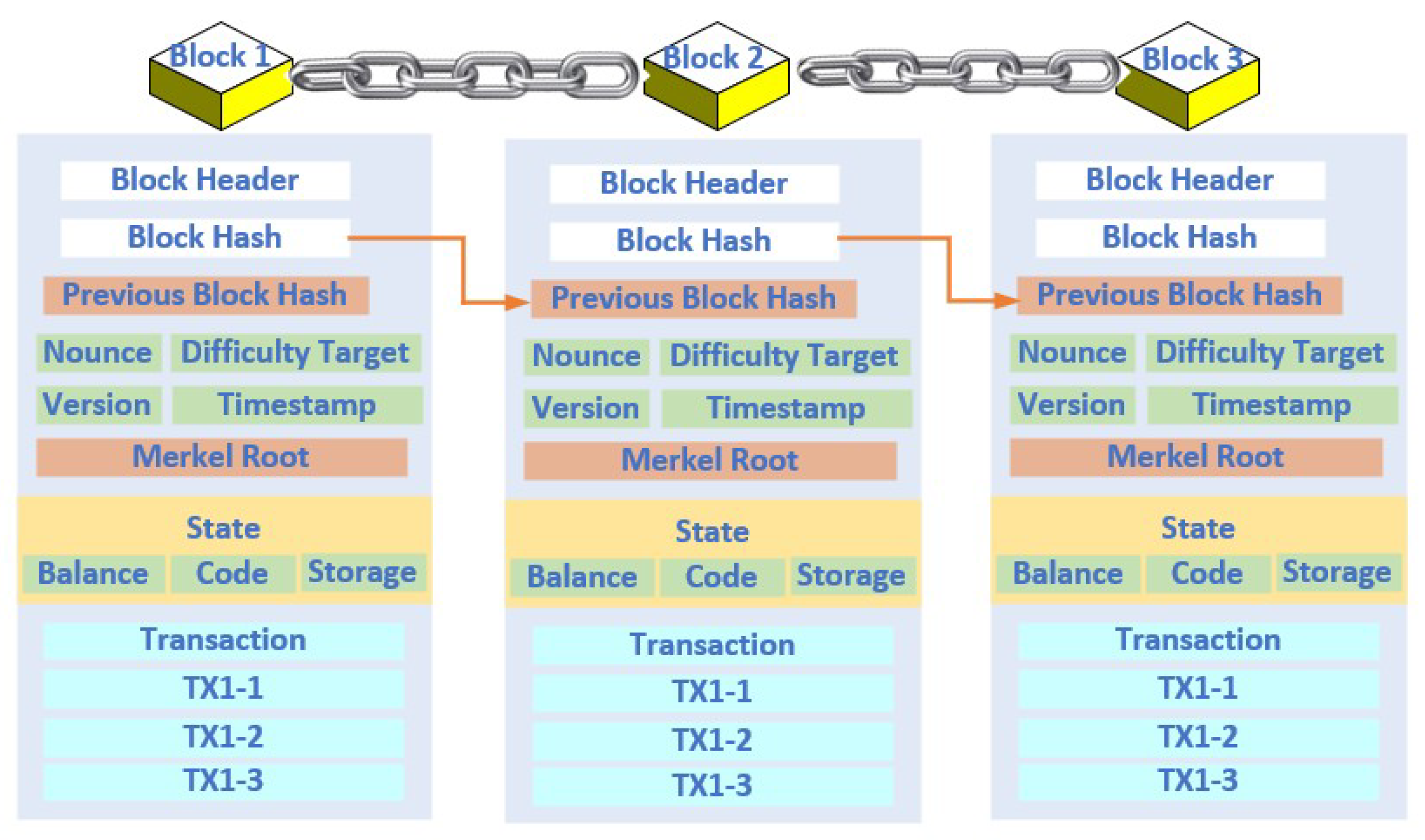

Im Zentrum dieses neuen Paradigmas steht das Konzept der Dezentralisierung. Das traditionelle Finanzwesen basiert auf einem hierarchischen Modell. Banken, Zentralbanken und Intermediäre fungieren als Kontrollinstanzen, die den Geldfluss steuern, Transaktionen verifizieren und Aufzeichnungen führen. Dieses System ist zwar funktional, aber anfällig für Single Points of Failure, Zensur und mangelnde Transparenz. Die Blockchain revolutioniert dieses Modell. Anstelle einer zentralen Datenbank werden Informationen über ein Netzwerk von Computern verteilt. Findet eine Transaktion statt – beispielsweise das Senden von Kryptowährung von einer Person an eine andere –, wird diese im Netzwerk veröffentlicht. Miner oder Validatoren, wie sie genannt werden, bestätigen dann mithilfe komplexer Algorithmen die Legitimität der Transaktion. Sobald ein Konsens erzielt ist, wird die Transaktion einem „Block“ hinzugefügt, der kryptografisch mit dem vorherigen Block verknüpft wird. So entsteht eine ununterbrochene Kette – daher der Name Blockchain.

Diese „Verkettung“ verleiht der Blockchain ihre Unveränderlichkeit. Sobald ein Transaktionsblock dem Hauptbuch hinzugefügt wurde, ist es praktisch unmöglich, ihn ohne die Zustimmung des gesamten Netzwerks zu ändern oder zu löschen. Diese inhärente Sicherheit und Transparenz sind grundlegend für die Funktionsweise von Blockchain-Geld. Das bedeutet, dass jede Transaktion von ihrer Entstehung bis zu ihrer endgültigen Bestätigung öffentlich nachvollziehbar ist und so ein Maß an Vertrauen schafft, das traditionelle Systeme nur schwer erreichen. Dieses Vertrauen basiert nicht auf dem Ruf einer Institution, sondern auf der Integrität des Codes und der gemeinsamen Wachsamkeit der Netzwerkteilnehmer.

Die sichtbarste Manifestation der Blockchain-basierten Geldmechanik ist natürlich Kryptowährung. Bitcoin, der Vorreiter, führte die Welt in die Idee eines digitalen Vermögenswerts ein, der ohne Bank zwischen Nutzern übertragen werden kann. Er demonstrierte, dass Wert in rein digitaler Form existieren und ausgetauscht werden kann, gesichert durch kryptografische Beweise statt durch physische Knappheit. Doch Kryptowährung ist nur die Spitze des Eisbergs. Die zugrundeliegende Blockchain-Technologie bietet eine vielseitige Plattform zur Erstellung und Verwaltung einer breiten Palette digitaler Vermögenswerte. Diese reichen von Stablecoins, die an den Wert traditioneller Währungen gekoppelt sind, über Utility-Token, die Zugang zu bestimmten Diensten gewähren, bis hin zu Security-Token, die Eigentumsrechte an realen Vermögenswerten wie Immobilien oder Unternehmensanteilen repräsentieren.

Die Auswirkungen auf die finanzielle Inklusion sind tiefgreifend. Weltweit haben Milliarden von Menschen keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und können daher weder auf grundlegende Finanzprodukte wie Sparkonten noch auf Kredite oder sichere Geldtransfers zurückgreifen. Blockchain-basierte Systeme können die traditionelle Bankeninfrastruktur umgehen und so Menschen, die bisher ausgeschlossen waren, finanzielle Teilhabe ermöglichen. Alles, was dazu benötigt wird, ist ein Smartphone und ein Internetanschluss. Dies birgt das Potenzial, den Finanzsektor zu demokratisieren und Einzelpersonen und Gemeinschaften mehr Kontrolle über ihre wirtschaftliche Situation zu geben. Stellen Sie sich vor, ein Bauer in einem Entwicklungsland könnte über eine Blockchain-Plattform direkt Mikrokredite von internationalen Investoren erhalten oder eine Familie könnte mit minimalen Gebühren und Verzögerungen Geld an Angehörige im Ausland überweisen.

Darüber hinaus ermöglichen Blockchain-basierte Geldmechanismen den Aufstieg von Decentralized Finance (DeFi). DeFi ist ein Oberbegriff für Finanzanwendungen, die auf Blockchain-Netzwerken basieren und darauf abzielen, traditionelle Finanzdienstleistungen – wie Kreditvergabe, -aufnahme, Handel, Versicherungen usw. – auf offene, erlaubnisfreie und transparente Weise nachzubilden und zu verbessern. Anstatt auf zentralisierte Institutionen angewiesen zu sein, nutzen DeFi-Anwendungen Smart Contracts. Diese selbstausführenden Verträge enthalten die direkt im Code festgelegten Bedingungen. Smart Contracts automatisieren Prozesse, wodurch Intermediäre überflüssig werden und die Betriebskosten sinken. Beispielsweise ermöglicht ein DeFi-Kreditprotokoll Nutzern, Zinsen auf ihre hinterlegten Kryptowährungen zu erhalten oder Vermögenswerte durch die Bereitstellung von Sicherheiten zu leihen. All dies wird durch Smart Contracts geregelt, die automatisch auf Basis vordefinierter Bedingungen ausgeführt werden. So entsteht ein effizienteres, zugänglicheres und oft lukrativeres Finanzökosystem.

Die Definition von „Geld“ selbst wird infrage gestellt. Traditionelles Geld wird von Zentralbanken geschaffen und kontrolliert. Blockchain-basiertes Geld hingegen kann algorithmisch gesteuert werden, wodurch es vorhersehbar und resistent gegen willkürliche Inflation wird. Diese algorithmische Knappheit, wie sie beispielsweise durch die begrenzte Menge von Bitcoin zum Ausdruck kommt, eröffnet ein neues Wertversprechen. Sie stellt eine Abkehr vom Fiatgeldsystem dar, in dem Regierungen beliebig viel Geld drucken und damit die bestehende Währung potenziell entwerten können. Die Auswirkungen auf die Geldpolitik, die Inflation und die globale Wirtschaftslage werden noch erforscht, doch das Potenzial für ein stabileres und besser vorhersehbares Währungssystem ist ein wesentlicher Grund für das große Interesse an Blockchain-Geldmechanismen.

Die Entwicklung von Blockchain-basierten Zahlungsmechanismen ist nicht ohne Hürden. Skalierbarkeit – die Fähigkeit eines Blockchain-Netzwerks, ein großes Transaktionsvolumen schnell und effizient zu verarbeiten – stellt für viele Netzwerke weiterhin eine erhebliche Herausforderung dar. Auch der Energieverbrauch, insbesondere bei Proof-of-Work-Konsensmechanismen wie dem von Bitcoin, hat Kritik hervorgerufen und Innovationen hin zu energieeffizienteren Alternativen wie Proof-of-Stake vorangetrieben. Die regulatorischen Rahmenbedingungen entwickeln sich stetig weiter und schaffen Unsicherheit für Unternehmen und Verbraucher gleichermaßen. Dennoch treibt das grundlegende Versprechen eines sichereren, transparenteren und inklusiveren Finanzsystems die Innovation weiterhin voran. Wir erleben die Entstehung einer neuen Finanzinfrastruktur, in der Vertrauen kodiert, Werte digitalisiert und Kontrolle dezentralisiert sind. Die Mechanismen des Geldes werden Stein für Stein digital neu geschrieben, und die Zukunft nimmt bereits Gestalt an.

Die anfängliche Begeisterung für Kryptowährungen wie Bitcoin konzentrierte sich oft auf ihr Spekulationspotenzial – einen digitalen Goldrausch, der schnellen Reichtum versprach. Obwohl dieser Aspekt zweifellos viele in diesen Bereich lockte, offenbart ein tieferes Verständnis der Mechanismen von Blockchain-Geld einen weitaus tiefgreifenderen Wandel. Wir bewegen uns über bloße digitale Spekulation hinaus hin zu einer grundlegenden Neugestaltung der Finanzsysteme mit Auswirkungen auf alle Bereiche unseres Wirtschaftslebens. Die Kerninnovation liegt in der Möglichkeit, digitale Vermögenswerte mit nachweisbarer Knappheit und eindeutigem Eigentum zu schaffen und zu verwalten, die alle in einem unveränderlichen, verteilten Register erfasst sind. Es geht hier nicht nur um Geld; es geht um eine neue Infrastruktur für Vertrauen und Wertetausch.

Betrachten wir das Konzept der Programmierbarkeit. Blockchain, insbesondere Plattformen wie Ethereum, hat das Zeitalter der Smart Contracts eingeläutet – selbstausführender Code, der Verträge automatisiert. Das bedeutet, dass Finanzvereinbarungen direkt in Code geschrieben und auf der Blockchain bereitgestellt werden können, wo sie automatisch ausgeführt werden, sobald vordefinierte Bedingungen erfüllt sind. Stellen Sie sich einen Getränkeautomaten vor: Sie werfen Geld ein, und der Automat gibt Ihnen ein Getränk. Smart Contracts sind weitaus komplexere Versionen davon und können komplexe Finanzinstrumente wie Derivate, automatisierte Market Maker (AMMs) für den Handel und dezentrale Versicherungspolicen verwalten. Dies sind keine abstrakten Konzepte, sondern funktionierende Anwendungen, die bereits Transaktionen in Milliardenhöhe ermöglichen und rund um die Uhr ohne menschliches Eingreifen oder die Notwendigkeit von Vermittlern funktionieren.

Die Auswirkungen dieser Programmierbarkeit auf traditionelle Finanzintermediäre sind erheblich. Jahrzehntelang fungierten Banken, Broker und Börsen als unverzichtbare, aber oft kostspielige Gatekeeper. Blockchain und DeFi bieten die Möglichkeit, diese Dienstleistungen zu disintermediieren. Kreditgeber können direkt mit Kreditnehmern in Kontakt treten, Händler können Vermögenswerte tauschen, ohne auf zentralisierte Börsen angewiesen zu sein, und Investoren können Bruchteilseigentum an Vermögenswerten erwerben, die ihnen zuvor unerreichbar waren. Dies reduziert nicht nur Gebühren und erhöht die Effizienz, sondern demokratisiert auch den Zugang. Jemand in einem abgelegenen Dorf kann genauso einfach an den globalen Finanzmärkten teilnehmen wie jemand in einem großen Finanzzentrum, sofern er über einen Internetanschluss verfügt. Diese Demokratisierung ist ein zentrales Prinzip der Blockchain-Geldmechanismen, mit dem Ziel, Chancengleichheit zu schaffen und Einzelpersonen zu stärken.

Darüber hinaus ist das Konzept der digitalen Identität untrennbar mit den Mechanismen der Blockchain-Technologie verbunden. Im Zuge der zunehmenden Digitalisierung unserer Wirtschaft gewinnt der Bedarf an sicheren, selbstbestimmten digitalen Identitäten immer mehr an Bedeutung. Die Blockchain ermöglicht die Schaffung dezentraler Identitätssysteme, in denen Einzelpersonen die Kontrolle über ihre persönlichen Daten behalten und diese selektiv mit vertrauenswürdigen Partnern teilen können. Dies hat weitreichende Auswirkungen auf Datenschutz und Sicherheit, reduziert das Risiko von Identitätsdiebstahl und gibt Nutzern mehr Kontrolle über ihre Online-Präsenz. Stellen Sie sich eine Zukunft vor, in der Ihre digitale Identität, verifiziert auf der Blockchain, Ihnen Zugang zu einer Vielzahl von Diensten ermöglicht – von Finanzkonten bis hin zur Gesundheitsversorgung –, ohne dass Sie Ihre persönlichen Daten wiederholt angeben müssen. Diese Verschmelzung von Finanzwesen und Identitätsmanagement ist eine natürliche Weiterentwicklung der Blockchain-basierten Zahlungsmechanismen.

Der Begriff „Eigentum“ selbst wird neu definiert. Im digitalen Bereich war Eigentum oft unklar. Doch mit Non-Fungible Tokens (NFTs) bietet die Blockchain ein verifizierbares und einzigartiges digitales Eigentumszertifikat für digitale und physische Güter. Ursprünglich durch digitale Kunst bekannt geworden, werden NFTs nun für eine Vielzahl von Anwendungen erforscht, darunter Ticketing, geistige Eigentumsrechte und sogar Immobilienurkunden. Dies ermöglicht einen klaren und unbestreitbaren Eigentumsnachweis, der Transaktionen vereinfacht, Betrug verhindert und neue Märkte für digitale und physische Güter schafft. Die Mechanismen des Eigentumsnachweises und der Eigentumsübertragung werden grundlegend digitalisiert und gesichert.

Die globalen Auswirkungen der Blockchain-Technologie erstrecken sich auf das internationale Finanzwesen und grenzüberschreitende Zahlungen. Traditionelle Geldtransferdienste sind oft langsam und teuer, insbesondere für Entwicklungsländer. Blockchain-basierte Lösungen ermöglichen nahezu sofortige und kostengünstige internationale Überweisungen und bieten Privatpersonen und Unternehmen erhebliche wirtschaftliche Vorteile. Darüber hinaus ist die Entwicklung digitaler Zentralbankwährungen (CBDCs) eine direkte Reaktion auf den Aufstieg privater Kryptowährungen und das Potenzial der Blockchain-Technologie, Währungssysteme zu revolutionieren. Obwohl CBDCs zentralisiert sind, kann ihre zugrunde liegende Infrastruktur Blockchain-Prinzipien nutzen, was ein stillschweigendes Eingeständnis der transformativen Kraft dieser Technologie durch etablierte Finanzinstitute signalisiert.

Die Navigation in diesem dynamischen Umfeld erfordert jedoch ein differenziertes Verständnis der Risiken und Herausforderungen. Volatilität bleibt für viele Kryptowährungen ein Problem, obwohl Stablecoins versuchen, diese zu mindern. Regulatorische Unsicherheit ist weiterhin ein wichtiger Faktor, da Regierungen weltweit mit der Frage ringen, wie diese neue Finanzwelt effektiv überwacht werden kann. Das Potenzial für illegale Aktivitäten auf öffentlichen Blockchains wird angesichts der Transparenz zwar oft überschätzt, erfordert aber robuste Maßnahmen zur Bekämpfung von Geldwäsche (AML) und zur Kundenidentifizierung (KYC), die in viele Blockchain-basierte Finanzdienstleistungen integriert werden. Darüber hinaus kann die Komplexität der Technologie ein Hindernis für die breite Akzeptanz darstellen, was den Bedarf an intuitiven Oberflächen und benutzerfreundlichen Anwendungen unterstreicht.

Die kontinuierliche Entwicklung von Layer-2-Skalierungslösungen und Interoperabilitätsprotokollen trägt dazu bei, einige technische Beschränkungen zu beheben und Blockchain-Netzwerke schneller, kostengünstiger und besser vernetzt zu machen. Diese Fortschritte sind entscheidend für die breite Akzeptanz von Blockchain-basierten Zahlungsmechanismen und ermöglichen es ihnen, das Volumen und die Komplexität globaler Finanzaktivitäten zu bewältigen. Der Fokus verlagert sich von Nischenanwendungen hin zum Aufbau der grundlegenden Infrastruktur für eine neue Generation von Finanzdienstleistungen.

Letztlich stellen die Mechanismen des Blockchain-Geldes einen Paradigmenwechsel dar: von einer Ära des Vertrauens in Intermediäre hin zu einer Ära des Vertrauens in Code und Konsens. Es ist der Schritt hin zu einer offeneren, transparenteren und zugänglicheren finanziellen Zukunft, in der Einzelpersonen mehr Kontrolle über ihr Vermögen haben und die wirtschaftliche Teilhabe nicht länger durch geografische Gegebenheiten oder traditionelle Kontrollinstanzen eingeschränkt ist. Der Weg ist noch lange nicht zu Ende, doch die fundamentalen Prinzipien der Dezentralisierung, Unveränderlichkeit und Programmierbarkeit verändern die Definition und Funktion von Geld grundlegend und versprechen beispiellose Innovationen und Chancen in der Weltwirtschaft. Der digitale Goldrausch mag der Ausgangspunkt gewesen sein, doch die wahre Revolution liegt im schrittweisen Aufbau einer gerechteren und effizienteren Finanzwelt.

Der Lockruf der Dezentralen Finanzen (DeFi) hallt durch die digitalen Welten und verspricht eine Finanzrevolution – eine Welt ohne die Kontrollmechanismen des traditionellen Bankwesens, einen Bereich, in dem Kontrolle und Eigentum tatsächlich in den Händen der Menschen liegen. Er zeichnet das Bild eines grenzenlosen, offenen Finanzökosystems, angetrieben von der unveränderlichen Blockchain-Technologie, in dem Smart Contracts Vereinbarungen mit unerschütterlicher Präzision ausführen und der Zugang zu Kapital, Krediten und Investitionen demokratisiert wird. Diese Vision, die auf den Idealen von Bitcoin basiert, zeugt von einem tiefen Wunsch nach finanzieller Autonomie und dem Ausstieg aus den wahrgenommenen Ungerechtigkeiten und Ineffizienzen veralteter Systeme.

DeFi zielt im Kern darauf ab, Zwischenhändler auszuschalten. Anstatt sich auf Banken für Kredite, Börsengeschäfte oder Versicherungen zu verlassen, nutzen DeFi-Plattformen die Blockchain-Technologie für Peer-to-Peer-Transaktionen. Stellen Sie sich vor, Sie nehmen einen Kredit nicht von einem Bankangestellten auf, sondern aus einem Kapitalpool, der von anderen Nutzern beigesteuert wird. Die Zinssätze werden durch Algorithmen bestimmt, und die Sicherheiten sind in Smart Contracts hinterlegt. Stellen Sie sich vor, Sie handeln mit Vermögenswerten auf dezentralen Börsen (DEXs), wo nur Sie Ihre privaten Schlüssel besitzen, anstatt Ihr Kapital einer zentralisierten Börse anzuvertrauen, die anfällig für Hackerangriffe oder regulatorische Eingriffe ist. Das ist der faszinierende Kern von DeFi: die Stärkung der Eigenverantwortung durch den Wegfall von Zwischenhändlern, die Senkung von Gebühren und die Erhöhung der Transparenz.

Die technischen Grundlagen dieser Revolution sind ein Meisterwerk moderner Ingenieurskunst. Insbesondere Ethereum hat sich als De-facto-Betriebssystem für weite Teile des DeFi-Sektors etabliert. Seine Smart-Contract-Funktionalität ermöglicht die Entwicklung komplexer Finanzinstrumente und -protokolle, die eine Vielzahl von Finanzdienstleistungen automatisieren können. Von Kreditplattformen wie Aave und Compound über Stablecoins wie DAI, die eine stabile Bindung an Fiatwährungen anstreben, bis hin zu Yield-Farming-Protokollen, die Nutzer für die Bereitstellung von Liquidität belohnen, hat sich DeFi rasant entwickelt und ein ganzes Universum an Finanzinstrumenten und -möglichkeiten hervorgebracht. Das Innovationstempo ist atemberaubend; fast täglich entstehen neue Protokolle und Anwendungen, die jeweils versuchen, ein Problem zu lösen oder eine neue Finanznische zu schaffen.

Mit zunehmender Reife des DeFi-Sektors hat sich jedoch ein merkwürdiges Paradoxon herausgebildet. Versprochen wird Dezentralisierung, doch die Realität deutet oft auf ein überraschend hohes Maß an Zentralisierung hin, insbesondere wenn es um Gewinn und Einfluss geht. Die Mechanismen, die eigentlich Macht verteilen sollen, können sie unter bestimmten Umständen sogar konzentrieren. Das heißt aber nicht, dass DeFi gescheitert ist – ganz im Gegenteil. Innovation und Nutzerakzeptanz sind unbestreitbar. Doch es wirft eine entscheidende Frage auf: Schaffen wir im Streben nach Dezentralisierung womöglich unbeabsichtigt neue Formen konzentrierter Macht und Gewinnmaximierung?

Einer der wichtigsten Treiber dieser Konzentration ist die Rolle von Risikokapitalgebern. Obwohl viele DeFi-Protokolle Open Source sind und von ihren Gemeinschaften über dezentrale autonome Organisationen (DAOs) verwaltet werden, stammen die anfängliche Entwicklung und Finanzierung häufig von Risikokapitalgesellschaften. Diese Firmen investieren naturgemäß erhebliche Summen in der Erwartung substanzieller Renditen. Oft erhalten sie im Rahmen ihrer Investition einen Anteil der nativen Token des Protokolls. Mit der Wertsteigerung dieser Token häufen diese frühen Investoren, die Kapital und Expertise eingebracht haben, beträchtliches Vermögen an. Dadurch kann eine relativ kleine Gruppe von Investoren erheblichen Einfluss auf die Ausrichtung und Governance eines Protokolls ausüben, selbst wenn das erklärte Ziel eine gemeinschaftsbasierte Entscheidungsfindung ist. Je erfolgreicher ein Protokoll wird, desto wertvoller werden diese Token-Bestände, wodurch sich das Vermögen weiter konzentriert.

Darüber hinaus können Konzepte wie „Liquidity Mining“ und „Yield Farming“, obwohl sie ein wirksames Instrument zur Ankurbelung von Netzwerkeffekten und zur Förderung der Teilnahme an DeFi darstellen, die Vermögensungleichheit verschärfen. Diese Mechanismen belohnen Nutzer, die Protokollen Kapital zur Verfügung stellen, häufig mit den protokolleigenen Token. Je mehr Kapital ein Nutzer einbringt, desto höher fallen seine Belohnungen aus. Dies begünstigt naturgemäß diejenigen, die bereits über beträchtliche finanzielle Ressourcen verfügen. Während ein Kleinanleger nur wenige Token erhält, kann ein großer institutioneller Investor oder eine vermögende Privatperson Millionen investieren und so einen unverhältnismäßig größeren Anteil der Belohnungen und folglich einen größeren Einfluss auf die Governance des Protokolls erlangen. Das Versprechen eines universellen Zugangs zu Finanzdienstleistungen kann in der Praxis zu einem Magneten für diejenigen werden, die sich bereits an der Spitze der Vermögenspyramide befinden.

Die Entwicklung komplexer DeFi-Strategien wie Hebelhandel, Arbitrage und ausgeklügelter, renditegenerierender Vaults erfordert ein Maß an technischem Fachwissen und Kapital, das für den Durchschnittsbürger unerreichbar ist. Zwar sind die zugrundeliegenden Protokolle zugänglich, doch die Fähigkeit, sich in den komplexen Zusammenhängen dieser Systeme zurechtzufinden und davon zu profitieren, ist oft auf einen versierteren und finanzstärkeren Teil der Nutzerschaft beschränkt. Dies führt zu einer Wissenslücke, die in Kombination mit der Kapitallücke dazu führen kann, dass Gewinne nicht gerecht verteilt werden, sondern denjenigen zugutekommen, die bereits über ausreichend Finanzwissen und Kapital verfügen. Der Traum von einem einfachen, für alle zugänglichen Finanzsystem kann sich so zu einem komplexen Finanzschachspiel entwickeln, das von wenigen Auserwählten gespielt wird.

Die Architektur vieler DeFi-Protokolle, insbesondere jener, die auf Tokenomics für Governance und Belohnungsverteilung setzen, kann unbeabsichtigt Zentralisierungskräfte erzeugen. Die anfängliche Tokenverteilung kann, selbst bei Bemühungen um Fairness, oft frühe Anwender und Gründer begünstigen. Mit dem Wachstum des Protokolls und dem steigenden Tokenwert wächst das Vermögen dieser frühen Inhaber rasant. Obwohl sie das Protokoll nicht im herkömmlichen Sinne kontrollieren, kann ihre wirtschaftliche Macht erheblichen Einfluss ausüben, insbesondere bei Abstimmungen, wo der Tokenbesitz das Stimmgewicht bestimmt. Dies ist die subtile, aber wirkungsvolle Zentralisierung von Gewinnen, die dem dezentralen Ethos zugrunde liegt.

Die Erzählung von Decentralized Finance ist zwar wirkungsvoll, vernachlässigt aber oft die praktischen Aspekte ihrer Umsetzung sowie die ihr innewohnenden menschlichen und wirtschaftlichen Dynamiken, die ihre Entwicklung prägen. Die Vision eines wirklich offenen und zugänglichen Finanzsystems ist eine edle, doch der Weg von der Vision zur weitverbreiteten Realität ist mit Herausforderungen behaftet, und wie wir bereits festgestellt haben, kann der Weg zur Dezentralisierung manchmal zu zentralisierten Gewinnen führen.

Man muss die technischen Hürden und den „First-Mover-Vorteil“ berücksichtigen. Die Entwicklung robuster, sicherer und benutzerfreundlicher DeFi-Protokolle erfordert immenses technisches Know-how, erhebliches Kapital und oft ein engagiertes Team, das über lange Zeiträume arbeitet. Die Teams, denen es gelingt, erfolgreiche Protokolle zu entwickeln und einzuführen, profitieren häufig davon, als Erste einen Marktbedarf zu erkennen oder eine innovative Lösung zu implementieren. Dieser frühe Erfolg ermöglicht es ihnen nicht nur, Marktanteile zu gewinnen, sondern auch einen beträchtlichen Anteil der nativen Token des Protokolls zu sichern, die, wie bereits erwähnt, enorm wertvoll werden können. Dies führt zu einer natürlichen Konzentration von Vermögen und Einfluss in den Händen der Gründerteams und ihrer frühen Geldgeber, darunter Risikokapitalgeber. Auch wenn diese argumentieren mögen, dass dies eine angemessene Entschädigung für das damit verbundene Risiko und den Aufwand darstellt, weicht es unbestreitbar von einem rein egalitären Modell der Dezentralisierung ab.

Darüber hinaus begünstigen die systemimmanenten Netzwerkeffekte jedes Finanzsystems, ob dezentralisiert oder nicht, tendenziell größere Akteure. Damit ein DeFi-Protokoll wirklich effektiv ist, benötigt es Liquidität. Diese Liquidität bereitzustellen erfordert oft erhebliches Kapital. Daher ziehen Protokolle naturgemäß größere Liquiditätsanbieter an, die mehr Mittel einsetzen und im Gegenzug höhere Belohnungen erzielen können. Dies schafft einen positiven Kreislauf für finanzstarke Akteure: Sie investieren mehr, verdienen mehr und gewinnen dadurch an Einfluss innerhalb des Protokoll-Ökosystems. Dies kann dazu führen, dass einige wenige große Liquiditätsanbieter die Marktbedingungen diktieren oder erheblichen Einfluss auf Governance-Entscheidungen ausüben, selbst wenn die Protokollregeln auf eine breite Beteiligung ausgelegt sind. Der Traum von einem finanziell unabhängigen Individuum kann in der Praxis von der Realität institutioneller Anleger und vermögender Privatpersonen, die den Markt dominieren, überschattet werden.

Die Frage der Governance ist im DeFi-Bereich komplex. Viele Protokolle werden zwar von DAOs verwaltet, in denen Token-Inhaber über Vorschläge abstimmen, doch die tatsächliche Beteiligung an der Governance ist oft gering. Viele Token-Inhaber, insbesondere jene, die ihre Token durch Farming oder frühe Investitionen erworben haben, sind möglicherweise nicht aktiv am Tagesgeschäft oder der strategischen Ausrichtung des Protokolls beteiligt. Diese Apathie, kombiniert mit der Tatsache, dass die Stimmkraft oft proportional zum Token-Bestand ist, führt dazu, dass eine relativ kleine Anzahl großer Token-Inhaber die Ergebnisse wichtiger Entscheidungen effektiv kontrollieren kann. Diese Konzentration der Stimmkraft, bedingt durch die Konzentration des Token-Besitzes (und damit des Gewinns), ist eine direkte Manifestation zentralisierten Einflusses innerhalb eines dezentralen Systems.

Auch die Ausgestaltung der Tokenomics, also der ökonomischen Modelle, die Kryptowährungen und DeFi-Protokollen zugrunde liegen, ist ein wichtiger Faktor. Obwohl die Tokenomics oft als Anreiz zur Teilnahme und zur Angleichung der Interessen aller Beteiligten gepriesen werden, können sie auch so strukturiert sein, dass sie frühe Investoren oder Gründer bevorzugen. Vesting-Pläne, Token-Zuteilungen für Teammitglieder und Berater sowie Pre-Minings sind Mechanismen, die zu einer unverhältnismäßigen Konzentration von Token in den Händen weniger führen können. Mit steigendem Wert und zunehmender Akzeptanz des Protokolls vervielfacht sich die ursprüngliche Investition dieser frühen Token-Inhaber, wodurch sie erhebliches persönliches Vermögen und folglich auch erheblichen Einfluss auf das Protokoll erlangen. Das dezentrale Ideal wird somit durch die wirtschaftlichen Realitäten der Token-Verteilung eingeschränkt.

Darüber hinaus birgt die zunehmende institutionelle Akzeptanz von DeFi ein weiteres Risiko der Zentralisierung. Traditionelle Finanzinstitute und erfahrene Investoren, die sich mit dezentralen Protokollen auseinandersetzen, bringen beträchtliches Kapital und Expertise mit. Dies kann zwar zu mehr Stabilität und breiter Akzeptanz führen, bedeutet aber auch, dass diese größeren Institutionen erheblichen Einfluss ausüben können. Sie könnten sich an der Governance beteiligen, große Liquiditätsmengen bereitstellen oder sogar eigene Strategien auf Basis bestehender DeFi-Protokolle entwickeln. Dieser Zustrom institutionellen Kapitals ist zwar ein Zeichen von Wachstum, kann aber dazu führen, dass die Kernprinzipien der Dezentralisierung auf die Probe gestellt werden und die von diesen Protokollen generierten Gewinne zunehmend von etablierten Finanzakteuren – wenn auch über neue digitale Kanäle – abgeschöpft werden.

Das Konzept des „Smart Money“ – die Idee, dass informierte und einflussreiche Investoren den Markt dauerhaft übertreffen können – ist im DeFi-Bereich nach wie vor präsent. Dabei handelt es sich um Einzelpersonen oder Organisationen mit den nötigen Ressourcen, um vielversprechende Protokolle frühzeitig zu identifizieren, vorteilhafte Positionen zu sichern und die Komplexität von Yield Farming und anderen Strategien zu meistern. Ihr Erfolg zeugt zwar von ihrem Können, führt aber gleichzeitig zu einer weiteren Konzentration von Vermögen und Gewinnen in den Händen einer kleineren Gruppe. Der Zugang zu Informationen und Tools ist nicht einheitlich, und diejenigen, die diese Vorteile am effektivsten nutzen können, haben die größten Gewinnchancen.

Zusammenfassend lässt sich sagen, dass Decentralized Finance (DeFi) einen monumentalen Sprung in der Finanzinnovation darstellt und überzeugende Alternativen zu traditionellen Systemen bietet. Das Versprechen von Disintermediation, Transparenz und Nutzerkontrolle ist stark und hat zu signifikantem Wachstum und Entwicklung geführt. Die Realität ist jedoch differenzierter. Die Mechanismen von Risikokapital, Liquiditätsbereitstellung, Governance, Tokenomics und institutioneller Akzeptanz tragen zu einem komplexen Zusammenspiel bei, das in vielen Fällen zur Zentralisierung von Gewinnen und Einfluss führt. Obwohl DeFi-Protokolle auf dezentraler Infrastruktur operieren, spiegeln die wirkenden wirtschaftlichen Kräfte oft die Konzentrationen von Reichtum und Macht in der traditionellen Finanzwelt wider oder verstärken sie sogar. Die Herausforderung für die Zukunft von DeFi besteht darin, Wege zu finden, den Zugang zu den damit verbundenen Chancen und Gewinnen wirklich zu demokratisieren und sicherzustellen, dass die Revolution nicht nur den technisch Versierten und finanziell Privilegierten zugutekommt, sondern der gesamten globalen Gemeinschaft, der sie dienen will. Das Paradoxon bleibt bestehen: Dezentrale Ideale können – und tun es oft – zu zentralisierten Gewinnen führen. Diese Dynamik wird die Entwicklung dieser transformativen Technologie weiterhin prägen.

Gestalten Sie Ihre Zukunft Wie Web3 den Weg zur finanziellen Freiheit ebnet

Revolutionierung des Finanzmanagements – Tools für digitale Vermögensportfolios mit RWA-Integration