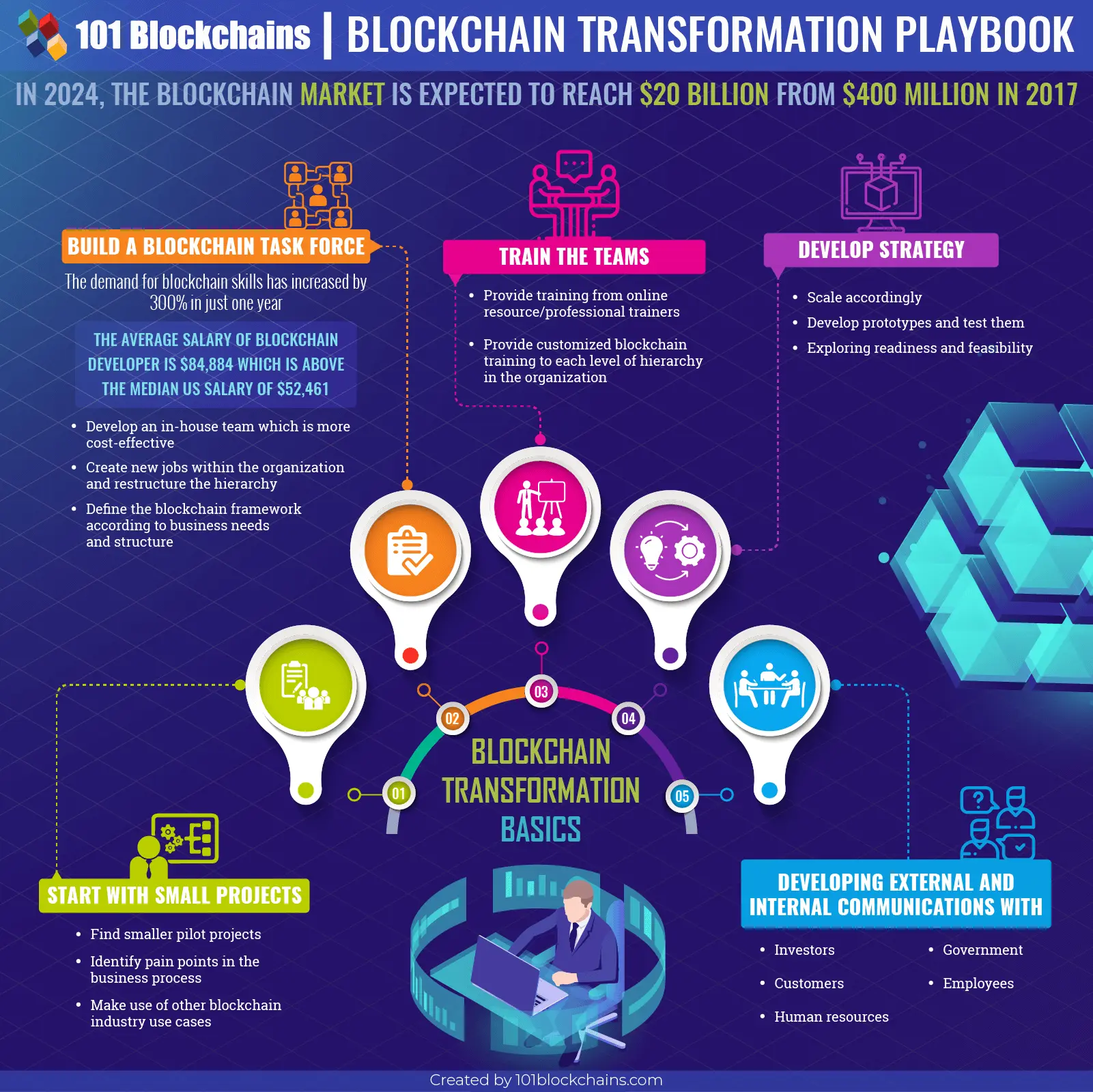

Wie die Tokenisierung von Immobilien die Investitionslandschaft verändert

Wie die Tokenisierung von Immobilien die Investitionslandschaft verändert

Tauchen Sie ein in die dynamische Welt der Immobilieninvestitionen und erfahren Sie, wie die Tokenisierung den Sektor revolutioniert. Dieser Artikel erläutert die transformative Wirkung der Blockchain-Technologie auf Immobilieninvestitionen und macht sie so für alle Leser verständlich und spannend.

${keywords} Tokenisierung, Immobilien, Investitionen, Blockchain, Eigentum, dezentrale Finanzen, Smart Contracts, Immobilieninvestitionen, Asset-Tokenisierung

In einer Zeit, in der die Technologie traditionelle Branchen kontinuierlich umgestaltet, steht der Immobiliensektor am Rande einer grundlegenden Transformation. Stichwort Tokenisierung – ein Konzept, das die Welt der Immobilieninvestitionen revolutioniert. Bei der Tokenisierung werden Immobilienwerte in digitale Token umgewandelt, typischerweise mithilfe der Blockchain-Technologie. Dieser Prozess verändert grundlegend unsere Sichtweise auf Immobilieneigentum, Investitionen und Liquidität.

Tokenisierung verstehen

Im Kern zerlegt die Tokenisierung Immobilien in kleinere, überschaubare Einheiten, sogenannte Token. Jeder Token repräsentiert einen Anteil am Eigentum einer Immobilie und ermöglicht so einem breiteren Publikum die Investition. Diese Demokratisierung von Immobilieninvestitionen ist bahnbrechend und erlaubt es nun auch Personen, die zuvor nicht über das nötige Kapital für Immobilieninvestitionen verfügten, daran teilzuhaben.

Die Rolle der Blockchain

Die Blockchain-Technologie bildet das Herzstück der Tokenisierung. Durch die Bereitstellung einer sicheren und transparenten Plattform zur Aufzeichnung von Transaktionen gewährleistet die Blockchain, dass der Wert und die Eigentumsverhältnisse jedes Tokens präzise abgebildet werden. Diese Transparenz reduziert nicht nur Betrug, sondern stärkt auch das Vertrauen der Anleger.

Wie Tokenisierung funktioniert

Hier eine einfache Erklärung, wie Tokenisierung funktioniert:

Auswahl des Objekts: Ein Objekt wird zur Tokenisierung ausgewählt. Aufteilung: Das Objekt wird in kleinere Anteile unterteilt, die jeweils tokenisiert werden. Token-Erstellung: Jeder Anteil wird durch einen digitalen Token repräsentiert, der gekauft, verkauft oder gehandelt werden kann. Blockchain-Aufzeichnung: Eigentums- und Transaktionsdaten werden sicher in einem Blockchain-Ledger gespeichert, wodurch Transparenz und Sicherheit gewährleistet werden.

Vorteile der Tokenisierung

Zugänglichkeit

Einer der größten Vorteile der Tokenisierung ist die Zugänglichkeit. Traditionell war Immobilieninvestition ein Bereich für Wohlhabende. Die Tokenisierung ändert diese Dynamik, indem sie es Anlegern ermöglicht, Anteile an hochwertigen Immobilien zu erwerben und so den Zugang zu Immobilieninvestitionen zu demokratisieren.

Liquidität

Immobilien gelten im Vergleich zu Aktien oder Anleihen oft als weniger liquide Anlage. Die Tokenisierung ändert dies, indem sie Immobilieninvestitionen Liquidität verleiht. Anleger können ihre Token einfach kaufen, verkaufen oder tauschen und so bei Bedarf leichter aus ihren Anlagen aussteigen.

Transparenz

Die der Blockchain inhärente Transparenz gewährleistet, dass alle Transaktionen erfasst und für alle Beteiligten einsehbar sind. Dies verringert das Betrugsrisiko und macht den Investitionsprozess unkomplizierter und vertrauenswürdiger.

Diversifizierung

Die Tokenisierung ermöglicht es Anlegern, ihre Portfolios leichter zu diversifizieren. Durch Investitionen in mehrere Token können Anleger ihr Risiko auf verschiedene Vermögenswerte verteilen, was zu stabileren Renditen führen kann.

Beispiele aus der Praxis

Mehrere Projekte erforschen bereits das Potenzial tokenisierter Immobilien. Plattformen wie Propy und Realty Token leisten beispielsweise Pionierarbeit, indem sie Investoren den Erwerb von Anteilen an Gewerbe- und Wohnimmobilien weltweit ermöglichen.

Herausforderungen und Überlegungen

Die Tokenisierung bietet zwar zahlreiche Vorteile, ist aber auch mit Herausforderungen verbunden. Regulatorische Hürden, technologische Komplexität und die Marktakzeptanz sind wichtige Faktoren, die für eine breite Akzeptanz tokenisierter Immobilien berücksichtigt werden müssen.

Abschluss

Die Tokenisierung ist eine faszinierende Entwicklung im Immobiliensektor, die verspricht, Immobilieninvestitionen zugänglicher, liquider und transparenter zu machen. Angesichts der fortschreitenden technologischen Entwicklung ist es spannend, über die zukünftigen Möglichkeiten nachzudenken. Ob Sie als Investor Ihr Portfolio diversifizieren möchten oder einfach nur neugierig sind und die Zukunft von Immobilieninvestitionen verstehen wollen – die Tokenisierung bietet einen vielversprechenden Einblick in die Zukunft.

Seien Sie gespannt auf den zweiten Teil, in dem wir uns eingehender mit dem Zukunftspotenzial tokenisierter Immobilien, der Rolle von Smart Contracts und den möglichen Auswirkungen dezentraler Finanztechnologien auf die Branche befassen werden.

Dies ist erst der Anfang eines neuen Kapitels im Bereich Immobilieninvestitionen. Seien Sie gespannt auf weitere Einblicke in Teil zwei!

${part2} ${title} Wie die Tokenisierung von Immobilien die Investitionslandschaft verändert (Teil 2)

Tauchen Sie ein in die dynamische Welt der Immobilieninvestitionen und erfahren Sie, wie die Tokenisierung den Sektor revolutioniert. Dieser Artikel erläutert die transformative Wirkung der Blockchain-Technologie auf Immobilieninvestitionen und macht sie so für alle Leser verständlich und spannend.

${keywords} Tokenisierung, Immobilien, Investitionen, Blockchain, Eigentum, dezentrale Finanzen, Smart Contracts, Immobilieninvestitionen, Asset-Tokenisierung

${part2} Aufbauend auf den grundlegenden Aspekten der Tokenisierung befasst sich dieser Teil eingehender mit dem Zukunftspotenzial von Immobilieninvestitionen und untersucht die Rolle von Smart Contracts, dezentraler Finanzierung (DeFi) und die weiterreichenden Auswirkungen auf die Branche.

Intelligente Verträge: Die Zukunft von Immobilientransaktionen

Smart Contracts sind selbstausführende Verträge, deren Vertragsbedingungen direkt im Code verankert sind. In Kombination mit Tokenisierung wird der Prozess noch effizienter und sicherer. Smart Contracts automatisieren die Transaktionsabwicklung, wodurch der Bedarf an Intermediären reduziert und menschliche Fehler minimiert werden.

So funktionieren Smart Contracts

So verbessern Smart Contracts den Tokenisierungsprozess:

Automatisierte Ausführung: Sobald die Bedingungen erfüllt sind, führen Smart Contracts Transaktionen automatisch aus und gewährleisten so die Einhaltung aller Bedingungen. Geringere Kosten: Durch den Wegfall von Zwischenhändlern reduzieren Smart Contracts die Transaktionskosten erheblich. Erhöhte Sicherheit: Smart Contracts laufen auf der Blockchain und bieten dadurch ein hohes Maß an Sicherheit und Transparenz. Sofortige Abwicklung: Transaktionen werden in Echtzeit abgewickelt, was schnellere und zuverlässigere Abwicklungsprozesse gewährleistet.

Dezentrale Finanzen (DeFi) und Immobilien

Dezentrale Finanzen (DeFi) bezeichnen ein Finanzsystem, das auf Blockchain-Netzwerken operiert und traditionelle Finanzinstitute umgeht. Die Tokenisierung von Immobilien fügt sich nahtlos in das DeFi-Ökosystem ein und eröffnet neue Möglichkeiten für Investitionen, Kreditvergabe und -aufnahme.

Tokenisierte Immobilien und DeFi

Kreditvergabe und -aufnahme: Tokenisierte Immobilien können als Sicherheit für Kredite dienen. Dies eröffnet Investoren neue Möglichkeiten, Kredite gegen ihre Immobilientoken aufzunehmen, wodurch Liquidität geschaffen und neue Investitionsmöglichkeiten ermöglicht werden. Yield Farming: Investoren können Renditen erzielen, indem sie ihre Token an DeFi-Plattformen verleihen und so eine zusätzliche Einnahmequelle erschließen. Dezentrale Börsen: Tokenisierte Immobilien können an dezentralen Börsen gehandelt werden und bieten damit eine neue Plattform für den Kauf und Verkauf von Immobilien ohne traditionelle Marktintermediäre.

Zukunftstrends und Innovationen

Bruchteilseigentum

Bruchteilseigentum dürfte noch beliebter werden. Die Tokenisierung ermöglicht den Erwerb noch kleinerer Anteile an Immobilien und macht es so mehr Menschen möglich, in Luxusimmobilien, Gewerbeflächen und sogar Wohnhäuser zu investieren.

Globale Zugänglichkeit

Mit fortschreitender Tokenisierung wird Immobilieninvestition weltweit zugänglicher. Menschen aus verschiedenen Teilen der Welt können dann unabhängig von ihrem Standort in Immobilien investieren, wodurch geografische Barrieren abgebaut werden.

Erweiterte Analysen

Die Blockchain-Technologie liefert eine Fülle von Daten, die für fortgeschrittene Analysen genutzt werden können. Mithilfe dieser Daten lassen sich Immobilienwerte, Markttrends und sogar Investitionsrisiken vorhersagen und Investoren so wertvolle Erkenntnisse liefern.

Regulierungslandschaft

Das Potenzial tokenisierter Immobilien ist zwar immens, doch bestehen weiterhin regulatorische Herausforderungen. Regierungen und Aufsichtsbehörden weltweit suchen noch nach Wegen, diesen neuen Markt zu regulieren. Klare Regelungen sind unerlässlich, um Marktstabilität und Anlegerschutz zu gewährleisten.

Abschluss

Die Tokenisierung von Immobilien revolutioniert die Investitionslandschaft und macht sie zugänglicher, liquider und transparenter. Durch die Integration von Smart Contracts und DeFi eröffnen sich unzählige Möglichkeiten. Mit der fortschreitenden technologischen Entwicklung profitiert der Immobiliensektor enorm von diesen Innovationen. Ob erfahrener Investor oder neugieriger Neueinsteiger – die Tokenisierungstrends im Auge zu behalten, kann spannende neue Chancen eröffnen.

Bleiben Sie am Puls der Zeit, indem Sie neue Plattformen erkunden, Smart Contracts verstehen und das Potenzial dezentraler Finanzdienstleistungen nutzen. Die Zukunft von Immobilieninvestitionen sieht vielversprechend aus.

Tokenisierung ist nicht nur ein Trend, sondern eine Revolution, die unsere Denkweise über Immobilien und deren Investition grundlegend verändert. Die Reise hat gerade erst begonnen, und die Möglichkeiten sind schier unendlich.

Hier ist ein einfacher Artikel über Blockchain-Finanzhebelwirkung:

Der Paradigmenwechsel – Von zentralisierten Beschränkungen zu dezentraler Ermächtigung

Der Finanzsektor ist seit Jahrhunderten durch eine hohe Zentralisierung und Komplexität gekennzeichnet. Finanzielle Hebelwirkung bedeutet im Wesentlichen die Nutzung von Fremdkapital, um die potenziellen Renditen einer Investition zu steigern. Man kann es sich wie einen Multiplikator für finanzielle Vorhaben vorstellen. Traditionell war der Zugang zu Hebelwirkung ein Privileg, das vorwiegend erfahrenen Anlegern, Institutionen und Personen mit etablierter Bonität vorbehalten war. Oftmals waren damit intransparente Prozesse, lange Genehmigungszeiten und erhebliche Marktzugangshürden verbunden. Die Architektur des traditionellen Finanzwesens mit seinen Intermediären, Regulierungen und der physischen Infrastruktur kann unbeabsichtigt Engpässe schaffen und die Teilhabemöglichkeiten einschränken.

Hier kommt die Blockchain-Technologie ins Spiel. Dieses verteilte Ledger-System, die grundlegende Innovation hinter Kryptowährungen wie Bitcoin und Ethereum, hat sich rasant von einem Nischenkonzept digitaler Währungen zu einem leistungsstarken Motor für die Umwälzung etablierter Branchen entwickelt, allen voran des Finanzsektors. Der Aufstieg der dezentralen Finanzdienstleistungen (DeFi) belegt dies eindrucksvoll. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherungen – offen, erlaubnisfrei und transparent auf Basis der Blockchain-Infrastruktur abzubilden. Innerhalb dieses wachsenden DeFi-Ökosystems erfährt das Konzept der finanziellen Hebelwirkung einen radikalen Wandel und wird zugänglicher, effizienter und potenziell gerechter als je zuvor.

Im Kern nutzt die Blockchain-basierte Finanzfinanzierung die einzigartigen Eigenschaften dieser Technologie, um neue Wege für Kreditaufnahme und -vergabe zu eröffnen. Intelligente Verträge, die sich selbst ausführen und deren Vertragsbedingungen direkt im Code verankert sind, spielen dabei eine zentrale Rolle. Sie sind nicht nur digitale Vereinbarungen, sondern automatisierte Regelsetzer, die Sicherheiten, Zinssätze und Tilgungspläne ohne menschliches Eingreifen verwalten können. Diese Automatisierung reduziert die Betriebskosten drastisch und verringert den Bedarf an vertrauenswürdigen Intermediären, wodurch der gesamte Prozess der Hebelwirkung von Vermögenswerten optimiert wird.

Betrachten wir den traditionellen Kreditprozess. Er umfasst Anträge, Bonitätsprüfungen, die Bewertung von Sicherheiten, rechtliche Dokumente und ein Netzwerk aus Banken, Brokern und Anwälten. Jeder Schritt erhöht Zeitaufwand, Kosten und das Risiko von Fehlern oder Verzerrungen. Im Gegensatz dazu ermöglicht eine dezentrale Kreditplattform auf der Blockchain die Kreditvergabe innerhalb von Minuten. Ein Nutzer kann einen bestimmten Betrag an Kryptowährung als Sicherheit in einem Smart Contract hinterlegen. Basierend auf vordefinierten, vom Protokoll festgelegten Parametern (oft bestimmt durch die Volatilität des Sicherheitenwerts und das Beleihungsverhältnis) kann der Smart Contract dem Kreditnehmer dann umgehend einen Kredit in einer anderen Kryptowährung auszahlen. Die gesamte Transaktion wird in der unveränderlichen Blockchain aufgezeichnet und ist für alle Teilnehmer einsehbar, wodurch ein beispielloses Maß an Transparenz geschaffen wird.

Auch der Besicherungsprozess selbst wird revolutioniert. Anstatt auf physische Vermögenswerte oder traditionelle Finanzberichte zurückzugreifen, können Nutzer digitale Vermögenswerte wie Stablecoins (Kryptowährungen, die an Fiatwährungen wie den US-Dollar gekoppelt sind), Ether oder auch volatilere Altcoins als Sicherheit hinterlegen. Der Wert dieser Sicherheiten wird permanent vom Smart Contract überwacht und in Echtzeit automatisch angepasst. Fällt der Wert der Sicherheiten unter einen festgelegten Schwellenwert (den Liquidationspunkt), kann der Smart Contract automatisch eine Liquidation auslösen, um das Kapital des Kreditgebers zu schützen. Dieses automatisierte Risikomanagement ist zwar potenziell nachteilig für den Kreditnehmer, wenn sich der Markt ungünstig entwickelt, aber äußerst effizient für Kreditgeber.

Diese veränderte Besicherungspraxis eröffnet neue Möglichkeiten. Menschen, die aufgrund fehlender Bonität, ihres Wohnorts oder unzureichenden nachweisbaren Einkommens keinen Zugang zu traditionellen Bankdienstleistungen haben, können nun potenziell Finanzmittel nutzen, indem sie einfach digitale Vermögenswerte besitzen und verpfänden. Dieser demokratisierende Effekt ist ein wichtiger Aspekt der Blockchain-basierten Finanzdienstleistungen und ermöglicht finanzielle Inklusion weltweit. Stellen Sie sich einen Kleinbauern in einem Entwicklungsland vor, der durch den Besitz auch nur einer bescheidenen Menge Kryptowährung nun Betriebskapital für Saatgut oder Ausrüstung beschaffen kann, indem er seine digitalen Vermögenswerte als Sicherheit hinterlegt. Dies war vor der Blockchain-Ära schlichtweg undenkbar.

Darüber hinaus kann das Konzept des „Yield Farming“ und „Liquidity Mining“ im DeFi-Bereich, bei dem häufig dezentralen Börsen oder Kreditprotokollen Liquidität bereitgestellt wird, als eine Form von gehebelten Investitionen betrachtet werden. Nutzer hinterlegen ihre Vermögenswerte, erhalten Zinsen und Governance-Token und können diese dann nutzen, um ihre Positionen weiter zu hebeln oder in andere Möglichkeiten zu investieren. Dadurch entsteht ein dynamisches, vernetztes Finanzökosystem, in dem Kapital freier und effizienter fließen kann, angetrieben von algorithmischen Anreizen und nicht allein von menschlichen Entscheidungen. Die Geschwindigkeit und Programmierbarkeit der Blockchain bieten nicht nur Komfort, sondern verändern die Ökonomie von Finanztransaktionen grundlegend und machen sie reaktionsschneller, globaler und zugänglicher. Die traditionelle Finanzwelt mit ihren etablierten Hierarchien und Gatekeepern wird von einem neuen Paradigma herausgefordert, in dem Code Gesetz ist und Chancen prinzipiell jedem mit Internetanschluss und digitalen Vermögenswerten offenstehen. Dies ist das Versprechen der Blockchain-basierten Finanzhebelwirkung – eine Welt, in der finanzielle Teilhabe nicht länger durch geografische Lage oder traditionelle Kreditwürdigkeit eingeschränkt ist.

Die Navigation an der Grenze – Chancen, Risiken und der Weg in die Zukunft

Die Faszination der Blockchain-basierten Finanzhebelwirkung ist unbestreitbar: das Versprechen höherer Renditen, leichter zugänglichen Kapitals und einer inklusiveren finanziellen Zukunft. Doch wie jedes Neuland birgt auch dieses spannende Feld Herausforderungen und Risiken, die sorgfältig abgewogen werden müssen. Das Verständnis dieser Dynamiken ist für alle, die sich in diesem dynamischen Umfeld bewegen wollen, unerlässlich.

Eine der größten Chancen liegt in der schieren Innovationskraft, die die Blockchain-Technologie hervorbringt. Dezentrale Kreditprotokolle bieten beispielsweise neue Möglichkeiten, mit ungenutzten Vermögenswerten Rendite zu erzielen, indem man als Kreditgeber agiert. Umgekehrt erhalten Kreditnehmer Zugang zu Liquidität ohne aufwendige Bonitätsprüfungen. Die Verwendung von Stablecoins als Sicherheiten und Kreditobjekte reduziert die mit traditionellen Kryptowährungen verbundene Volatilität zusätzlich und macht diese Hebelinstrumente berechenbarer, wenn auch nicht völlig risikofrei. Für Händler und Investoren ermöglichen dezentrale Börsen (DEXs) mit integrierten Kreditprotokollen anspruchsvolle Handelsstrategien mit Hebelpositionen, oft zu deutlich niedrigeren Gebühren als bei zentralisierten Börsen. Dies kann beispielsweise die Aufnahme eines Kredits gegen einen Krypto-Asset umfassen, um mehr von demselben Asset zu kaufen und so eine bestehende Position zu verdoppeln, oder die Aufnahme eines Kredits, um einen anderen leerzuverkaufen.

Die Transparenz der Blockchain ist ein weiterer entscheidender Vorteil. Jede Transaktion, jeder Kredit und jede Liquidation wird im öffentlichen Register erfasst und bietet so einen Prüfpfad, der praktisch manipulationssicher ist. Diese inhärente Transparenz trägt dazu bei, Betrug zu reduzieren und die Verantwortlichkeit zu erhöhen, wodurch Vertrauen in ein System entsteht, das mitunter abstrakt oder undurchsichtig wirken kann. Für Entwickler und Unternehmer bietet die Blockchain eine programmierbare Grundlage für die Entwicklung neuer Finanzprodukte und -dienstleistungen. Dies hat zu einer wahren Innovationsexplosion geführt: Neue Protokolle und Anwendungen entstehen in atemberaubendem Tempo, jede mit dem Ziel, ein spezifisches Finanzproblem zu lösen oder ein einzigartiges Wertversprechen zu bieten.

Die dezentrale Struktur dieser Plattformen birgt jedoch auch spezifische Risiken. Das Risiko von Smart Contracts ist dabei von größter Bedeutung. Smart Contracts bestehen aus Codezeilen und können wie jeder Code Fehler oder Sicherheitslücken enthalten. Ein Fehler in einem Smart Contract kann zum Verlust aller hinterlegten Sicherheiten oder Gelder führen, wie es leider bereits bei mehreren aufsehenerregenden Hackerangriffen geschehen ist. Die Prüfung von Smart Contracts ist zwar gängige Praxis, aber nicht narrensicher, und die ständige Weiterentwicklung von DeFi führt dazu, dass immer wieder neue Angriffsvektoren entdeckt werden.

Liquiditätsrisiken stellen ein weiteres Problem dar. Obwohl DeFi auf Effizienz abzielt, kann die Liquidität in bestimmten Pools schwanken. Sinkt der Wert der Sicherheiten eines Kreditnehmers rapide und deutlich, kann der automatisierte Liquidationsprozess möglicherweise nicht schnell genug oder zu einem günstigen Preis durchgeführt werden, was zu Verlusten für das Protokoll und potenziell auch für den Kreditgeber führt. Die Volatilität der zugrunde liegenden Krypto-Assets, die als Sicherheiten verwendet werden, ist ebenfalls ein inhärentes Risiko. Viele Kryptowährungen sind bekanntermaßen sehr volatil, und ein plötzlicher Markteinbruch kann eine Kettenreaktion von Liquidationen auslösen, die Kreditnehmer und die Stabilität des gesamten Protokolls beeinträchtigt.

Regulatorische Unsicherheit prägt den DeFi-Bereich. Regierungen und Finanzaufsichtsbehörden weltweit ringen noch immer mit der Frage, wie diese neuartigen Finanzinstrumente einzuordnen und zu regulieren sind. Diese Unklarheit kann für Plattformen Compliance-Herausforderungen und für Nutzer Unsicherheit mit sich bringen, da zukünftige Regulierungen die operative Landschaft erheblich verändern könnten. Für Nutzer bedeutet die Selbstverwahrung zwar mehr Selbstbestimmung, bringt aber auch eine größere Verantwortung für die Sicherheit ihrer privaten Schlüssel mit sich. Der Verlust dieser Schlüssel bedeutet den Verlust des Zugangs zu Ihren Vermögenswerten, und es gibt keine zentrale Instanz, an die Sie sich zur Wiedererlangung wenden können.

Darüber hinaus kann die Nutzererfahrung im DeFi-Bereich für Einsteiger nach wie vor komplex sein. Die Interaktion mit mehreren Smart Contracts, die Verwaltung verschiedener Wallets und das Verständnis der Feinheiten unterschiedlicher Protokolle erfordern ein gewisses Maß an technischem Know-how, das eine breitere Akzeptanz behindern kann. Auch das Konzept des „vorübergehenden Verlusts“, ein Phänomen, das spezifisch für die Liquiditätsbereitstellung durch automatisierte Market Maker (ein gängiger Mechanismus auf DEXs) ist, kann Kapitalverluste verursachen, wenn es nicht verstanden wird.

Trotz dieser Herausforderungen schreitet die Entwicklung von Blockchain-basierten Finanzdienstleistungen kontinuierlich voran und reift stetig. Das Ökosystem arbeitet aktiv an der Bewältigung dieser Risiken. Wir beobachten Fortschritte bei der robusteren Prüfung von Smart Contracts, der Entwicklung dezentraler Versicherungsprotokolle zum Schutz vor Smart-Contract-Ausfällen und der Schaffung ausgefeilterer Risikomanagement-Tools. Mit zunehmender Reife der Technologie und der Klärung regulatorischer Rahmenbedingungen ist mit einer breiteren institutionellen Akzeptanz zu rechnen, was Liquidität und Stabilität weiter fördern wird.

Die Zukunft der Blockchain-basierten Finanzhebelwirkung liegt nicht in der vollständigen Ablösung des traditionellen Finanzwesens, sondern in dessen Erweiterung und Demokratisierung. Es geht darum, ein effizienteres, transparenteres und zugänglicheres Finanzsystem zu schaffen, das Menschen weltweit stärkt. Auch wenn die Entwicklung noch in den Anfängen steckt und ein vorsichtiges, fundiertes Vorgehen erfordert, ist das Potenzial, den Zugang zu und die Nutzung von Kapital grundlegend zu verändern, enorm. Dieser Prozess ist noch nicht abgeschlossen, und wer bereit ist zu lernen, sich anzupassen und Risiken umsichtig zu managen, wird von dieser neuen Ära der dezentralen Vermögensbildung profitieren.

Erschließung finanzieller Freiheit – Die Token-Zugangsrevolution der NYSE 247

Wie man ein ausgewogenes Krypto-Anlageportfolio erstellt – Teil 1