Von der Blockchain zum Bankkonto Die unsichtbare Revolution, die unsere finanzielle Zukunft neu gest

Das Summen des digitalen Zeitalters wird immer lauter, eine Symphonie der Innovation erklingt auf Servern und Bildschirmen weltweit. Inmitten dieses technologischen Crescendos braut sich eine stille Revolution zusammen, deren Auswirkungen bis in die Grundfesten unserer Finanzsysteme reichen. Die Rede ist natürlich von der Blockchain-Technologie, einem Konzept, das einst wie Science-Fiction klang, sich aber nun immer stärker in unseren Alltag einwebt – von abstrakten digitalen Registern bis hin zur konkreten Realität unserer Bankkonten.

Die anfängliche Faszination für die Blockchain wurde maßgeblich von ihren bekanntesten Ablegern befeuert: Kryptowährungen. Bitcoin, Ether und eine Vielzahl anderer digitaler Token eroberten die Bühne und versprachen eine dezentrale Alternative zu traditionellen Währungssystemen. Der Reiz war unbestreitbar – eine Welt, in der Transaktionen direkt zwischen Einzelpersonen stattfinden konnten, ohne die Kontrollmechanismen von Banken und Vermittlern, mit beispielloser Transparenz und Sicherheit. Diese Vision, die sich noch in der Entwicklung befand, beflügelte die Fantasie und löste einen Investitions- und Entwicklungsboom aus. Plötzlich war das abstrakte Konzept eines verteilten Hauptbuchs, eines gemeinsamen, unveränderlichen Transaktionsprotokolls, nicht mehr nur eine akademische Kuriosität; es war der Motor einer neuen Welle finanzieller Möglichkeiten.

Blockchain allein auf Kryptowährungen zu beschränken, würde ihrem immensen Potenzial nicht gerecht werden. Die zugrundeliegende Technologie – das Wesen einer dezentralen, sicheren und transparenten Art der Informationserfassung und -prüfung – reicht weit über digitale Währungen hinaus. Sie stellt einen grundlegenden Wandel im Umgang mit Daten dar, und genau hier beginnt die Reise von der geheimnisvollen Welt der Blockchain hin zur vertrauten Welt Ihres Bankkontos.

Nehmen wir das einfache Bankkonto. Für die meisten von uns ist es der Zugang zu unseren Finanzen. Wir zahlen unser Einkommen ein, heben Bargeld für den täglichen Bedarf ab, bezahlen Rechnungen und verwalten unsere Ersparnisse. Es ist ein System, an das wir uns gewöhnt haben – eine wohltuend analoge Erfahrung in einer zunehmend digitalen Welt. Doch hinter der Fassade verbirgt sich eine zentralisierte Infrastruktur, die anfällig für Ineffizienzen, Verzögerungen und oft auch für hohe Gebühren ist. Internationale Geldtransfers können Tage dauern und hohe Gebühren verursachen. Kreditanträge erfordern einen enormen Papierkram und langwierige Genehmigungsverfahren. Der Zugang zu Finanzdienstleistungen ist oft ein Privileg, keine Selbstverständlichkeit, wodurch große Teile der Weltbevölkerung ausgeschlossen bleiben.

Hier beginnt das transformative Potenzial der Blockchain sichtbar zu werden, auch wenn es nicht immer sofort ersichtlich ist. Das Kernprinzip der Blockchain – ihre Unveränderlichkeit und dezentrale Struktur – bietet Lösungen für viele dieser langjährigen Herausforderungen. Stellen Sie sich eine Welt vor, in der der Abgleich von Transaktionen zwischen verschiedenen Finanzinstituten, ein Prozess, der derzeit komplex, zeitaufwändig und oft manuell ist, durch ein gemeinsames, vertrauenswürdiges Register optimiert werden könnte. Es geht nicht darum, Ihre Bank über Nacht zu ersetzen, sondern darum, ihre betriebliche Effizienz und Sicherheit durch die Nutzung der inhärenten Stärken der Blockchain zu verbessern.

Finanzinstitute erforschen und implementieren bereits Blockchain-Lösungen für eine Vielzahl von Backoffice-Funktionen. Dies könnte beispielsweise die Vereinfachung grenzüberschreitender Zahlungen umfassen, da herkömmliche Systeme bekanntermaßen langsam und teuer sind. Anstelle zahlreicher Zwischenhändler und Währungsumrechnungen könnte ein Blockchain-basiertes System nahezu sofortige, sichere Überweisungen mit deutlich reduzierten Kosten ermöglichen. Dadurch könnte ein Kleinunternehmer in einem Land Zahlungen von Kunden in einem anderen Land wesentlich schneller und günstiger erhalten, was sich positiv auf seinen Cashflow und seine Wettbewerbsfähigkeit auswirkt.

Darüber hinaus ist das Konzept der „Smart Contracts“ revolutionär. Dabei handelt es sich um selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie laufen auf einer Blockchain, und sobald vordefinierte Bedingungen erfüllt sind, wird der Vertrag automatisch ausgeführt. Man denke beispielsweise an Versicherungsansprüche. Anstatt eines langwierigen Prüf- und Auszahlungsprozesses könnte ein Smart Contract automatisch Gelder an einen Versicherungsnehmer freigeben, sobald ein verifizierbares Ereignis, wie etwa eine Flugverspätung oder eine Ernteausfall (mit Daten von zuverlässigen Orakeln), in der Blockchain bestätigt ist. Dies reduziert den Verwaltungsaufwand für den Versicherer und beschleunigt die Auszahlung an den Kunden. So erhält der Endnutzer direkt einen spürbaren Vorteil und wird vom Abstrakten zum Konkreten.

Die Auswirkungen auf Sicherheit und Transparenz sind ebenfalls enorm. Jede in einer Blockchain gespeicherte Transaktion ist kryptografisch gesichert und mit der vorherigen Transaktion verknüpft. So entsteht eine lückenlose, manipulationssichere Kette. Diese inhärente Sicherheit erschwert Betrug erheblich. Für Banken bedeutet dies erhöhte Sicherheit für ihre internen Systeme und die Transaktionen, die sie im Auftrag ihrer Kunden abwickeln. Auch wenn Sie die Blockchain beim Einloggen in Ihr Online-Banking nicht direkt sehen, wirken die zugrundeliegenden Sicherheits- und Effizienzverbesserungen unbemerkt und machen Ihre Finanztransaktionen sicherer und reibungsloser.

Der Weg vom abstrakten Konzept eines dezentralen Registers zur konkreten Realität eines effizienteren und sichereren Bankkontos ist kein plötzlicher Sprung, sondern eine schrittweise Integration. Es ist ein Prozess, in dem die Schwachstellen unserer aktuellen Finanzsysteme identifiziert und die einzigartigen Möglichkeiten der Blockchain genutzt werden, um sie zu beheben. Der anfängliche Hype um Kryptowährungen mag der Funke gewesen sein, doch die anhaltende Fackel der Blockchain-Technologie erhellt nun den Weg zu einer robusteren, inklusiveren und zugänglicheren finanziellen Zukunft für alle, ob bewusst oder unbewusst. Die unsichtbare Revolution ist bereits im Gange, und ihre Auswirkungen beginnen sich subtil, aber sicher in den Konten bemerkbar zu machen, auf die wir uns verlassen.

Die Auswirkungen des transformativen Potenzials der Blockchain-Technologie sind längst nicht mehr nur in den stillen Hallen von Technologiekonferenzen oder im spekulativen Geflüster von Krypto-Enthusiasten zu hören. Je tiefer wir in ihre Implikationen eintauchen, desto deutlicher und überzeugender wird der Zusammenhang zwischen dieser revolutionären Technologie und dem alltäglichen Umgang mit unseren Finanzen – vom scheinbar banalen Bankkonto bis hin zum gesamten Ökosystem der Finanzdienstleistungen. Es ist ein Übergang von der Theorie zur Praxis, vom Futuristischen zum Funktionalen – ein Beweis dafür, wie Innovationen selbst die etabliertesten Aspekte unseres Lebens verändern können.

Einer der wichtigsten Bereiche, in denen die Blockchain die Lücke zu unseren Bankkonten schließt, ist der Bereich der Identitätsprüfung und der Know Your Customer (KYC)-Prozesse. Aktuell ist die Erstellung und Verifizierung von Identitäten für Finanzdienstleistungen ein umständlicher und sich wiederholender Prozess. Jedes neue Konto erfordert eine erneute Dokumentation, was zu Verzögerungen und Frustration führt. Die Blockchain bietet das Potenzial für dezentrale digitale Identitäten, mit denen Einzelpersonen ihre verifizierten Zugangsdaten sicher speichern und verwalten können. Stellen Sie sich vor, Sie hätten eine einzige, kryptografisch gesicherte digitale Identität, die Sie je nach Bedarf selektiv mit Banken und anderen Institutionen teilen können. Dies würde nicht nur die Kontoeröffnung beschleunigen, sondern auch Datenschutz und Sicherheit verbessern, da Sie sensible persönliche Daten nicht wiederholt angeben müssten. Die Auswirkungen auf die finanzielle Inklusion sind immens, da die Zugangshürden für Menschen in Regionen gesenkt werden könnten, in denen traditionelle Identifizierungsmethoden selten oder unzuverlässig sind.

Das Konzept der Tokenisierung ist ein weiterer wichtiger Treiber dieser Entwicklung. Im Wesentlichen geht es bei der Tokenisierung darum, reale Vermögenswerte – wie Immobilien, Kunst oder auch geistiges Eigentum – als digitale Token auf einer Blockchain abzubilden. Diese Token lassen sich dann einfacher und effizienter kaufen, verkaufen und handeln als die zugrunde liegenden Vermögenswerte selbst. Für Ihr Bankkonto könnte dies neue Wege für Investitionen und Vermögensverwaltung eröffnen. Anstatt große Kapitalsummen für die Investition in eine Immobilie zu benötigen, könnten Sie Bruchteilseigentum über Token erwerben. Dies demokratisiert den Zugang zu Vermögenswerten, die zuvor nur wenigen Auserwählten vorbehalten waren, und kann potenziell zu diversifizierteren Portfolios und größeren Möglichkeiten zur Vermögensbildung führen. Die Liquidität dieser tokenisierten Vermögenswerte könnte zudem die Kreditvergabe und -besicherung durch Banken vereinfachen und den gesamten Finanzprozess agiler gestalten.

Darüber hinaus rückt das Versprechen einer verbesserten finanziellen Inklusion, seit Langem ein Eckpfeiler der Blockchain-Vision, immer mehr in greifbare Realität. Milliarden von Menschen weltweit haben keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und können daher keine grundlegenden Finanzprodukte nutzen. Blockchain-basierte Lösungen, oft in Kombination mit mobiler Technologie, können diesen Menschen die Möglichkeit bieten, Werte zu speichern, Zahlungen zu tätigen und Kredite aufzunehmen. Kryptowährungen und Stablecoins können beispielsweise in Regionen mit volatilen Landeswährungen oder unterentwickelter Finanzinfrastruktur eine zugänglichere Alternative zum traditionellen Bankwesen darstellen. Während die Volatilität einiger Kryptowährungen weiterhin Anlass zur Sorge gibt, bieten Stablecoins, die an etablierte Fiatwährungen gekoppelt sind, eine besser planbare Wertanlage. Die Möglichkeit, Geld über eine digitale Geldbörse auf dem Smartphone zu senden und zu empfangen, macht physische Bankfilialen und die damit verbundenen Kosten und Einschränkungen überflüssig. Dies ermöglicht es den Menschen, sich umfassender an der globalen Wirtschaft zu beteiligen, und die von ihnen verdienten und ausgegebenen Gelder fließen letztendlich auf oder stammen von solchen Konten, die im Wesentlichen digitale Bankkonten sind.

Die Auswirkungen auf die operative Effizienz der Banken selbst sind ebenfalls ein wichtiger Aspekt. Neben der Optimierung von Zahlungsverkehr und KYC-Prozessen wird die Blockchain-Technologie auch für Anwendungen in der Handelsfinanzierung, im Lieferkettenmanagement und sogar bei der Einhaltung regulatorischer Vorgaben erforscht. Beispielsweise lässt sich das komplexe Geflecht aus Dokumentation und Verifizierung, das für den internationalen Handel erforderlich ist, durch den Einsatz eines gemeinsamen Blockchain-Ledgers deutlich vereinfachen und sicherer gestalten. Dies reduziert das Betrugsrisiko, beschleunigt den Waren- und Kapitalverkehr und senkt letztlich die Kosten für Unternehmen, was sich wiederum in günstigeren Preisen für Verbraucher niederschlagen kann. Wenn Banken effizienter und mit geringerem Risiko arbeiten können, verbessert sich ihre Fähigkeit, Kunden zu bedienen – und die Zugänglichkeit dieser Dienstleistungen.

Während die vollständige Umgestaltung unserer bestehenden Finanzinfrastruktur ein langwieriges und komplexes Unterfangen ist, schreitet die Integration der Blockchain-Technologie in die Systeme unserer Bankkonten stetig voran und beschleunigt sich. Es geht nicht mehr darum, ob die Blockchain Ihr Bankkonto beeinflussen wird, sondern vielmehr darum, wie tiefgreifend und wie schnell. Wir erleben eine subtile, aber dennoch wirkungsvolle Entwicklung, in der die Transparenz, Sicherheit und Effizienz dieser Technologie fest in die Struktur der Finanzdienstleistungen integriert werden.

Der Weg vom abstrakten Konzept eines dezentralen Registers zur greifbaren Realität eines zugänglicheren, effizienteren und sichereren Bankkontos ist ein Beweis für die Kraft der Innovation. Es geht darum, eine bahnbrechende Technologie zu nutzen, um reale Probleme zu lösen und die Dienstleistungen zu verbessern, auf die wir täglich angewiesen sind. Die Revolution findet nicht nur im digitalen Raum statt; sie erreicht zunehmend, sanft und sicher, unsere Hände, unsere Bildschirme und letztendlich auch unser Bankkonto und verändert so die Art und Weise, wie wir mit unserem Geld und der Welt umgehen.

Das digitale Zeitalter ist geprägt vom unaufhörlichen Streben nach Effizienz, Geschwindigkeit und Vernetzung. Wir haben globale Netzwerke, Systeme für die sofortige Kommunikation und Wirtschaftssysteme geschaffen, die vom reibungslosen Informationsfluss leben. Doch unter dieser Oberfläche des Fortschritts bleibt eine beständige Herausforderung bestehen: Vertrauen. Wie gewährleisten wir die Integrität von Daten in einer zunehmend vernetzten Welt? Wie können wir Transaktionen abwickeln und zusammenarbeiten, ohne auf Vermittler angewiesen zu sein, die langsam, teuer oder gar manipuliert sein können? Hier kommt die Blockchain-Technologie ins Spiel – ein revolutionäres Konzept, das nicht nur digitales Vertrauen neu definiert, sondern grundlegend verändert, wie wir über Eigentum, Transaktionen und Zusammenarbeit denken.

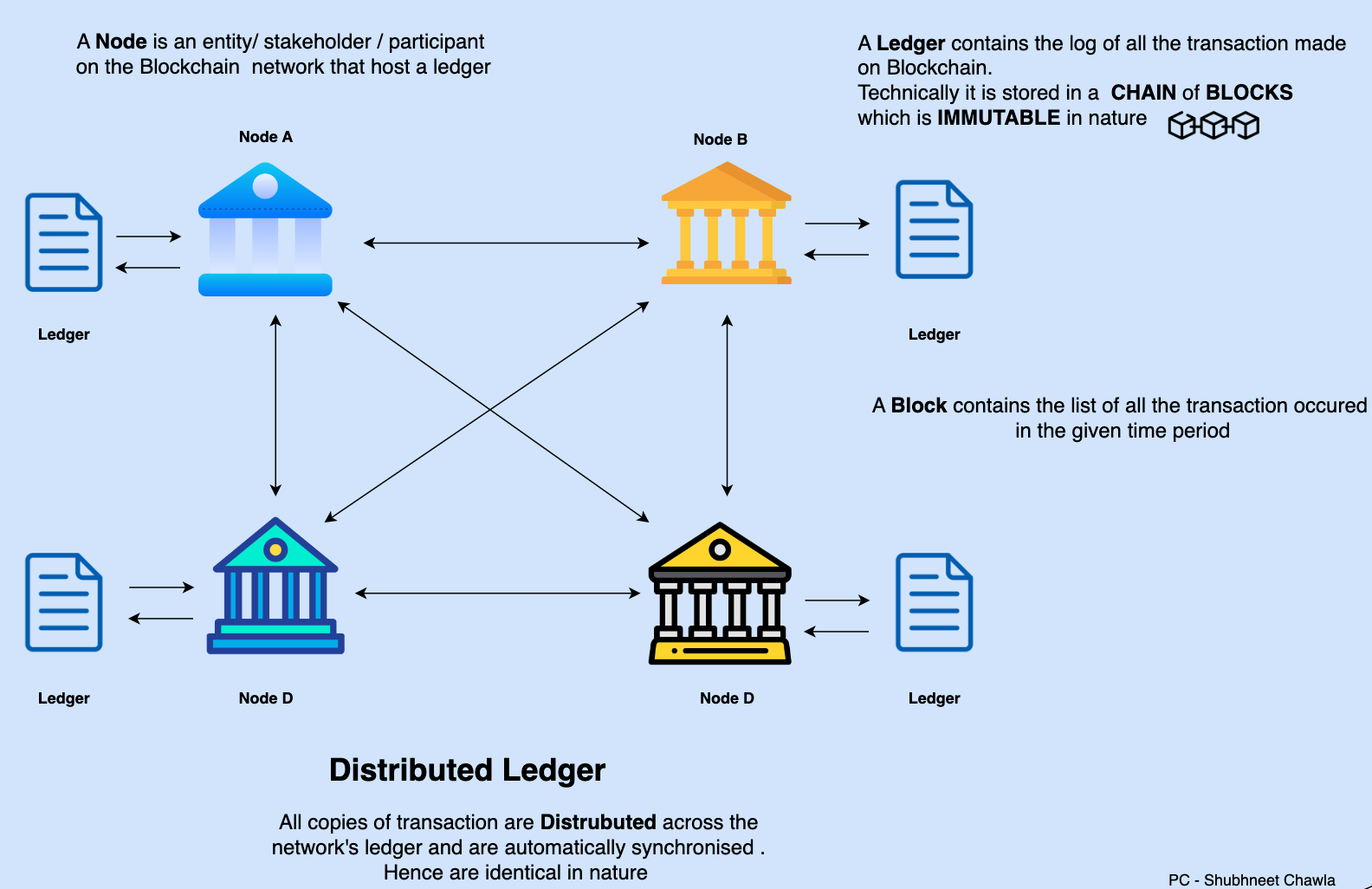

Im Kern ist eine Blockchain ein verteiltes, unveränderliches Register. Man kann es sich wie ein digitales Notizbuch vorstellen, das jedoch nicht von einer einzelnen Person geführt wird, sondern Kopien davon in einem riesigen Netzwerk von Computern verteilt sind. Jede neue Transaktion oder jedes neue Datum wird in einem „Block“ zusammengefasst. Dieser Block wird dann kryptografisch mit dem vorherigen Block verknüpft und bildet so eine chronologische Kette. Diese Verkettung ist entscheidend. Versucht jemand, einen Block zu manipulieren, wird die kryptografische Verbindung zum nächsten Block unterbrochen, was sofort signalisiert, dass etwas nicht stimmt. Diese inhärente Transparenz und Manipulationssicherheit sind die Grundlage für die Attraktivität der Blockchain.

Die Entstehung der Blockchain ist untrennbar mit Bitcoin, der ersten und bekanntesten Kryptowährung, verbunden. Bitcoin wurde 2008 von dem pseudonymen Satoshi Nakamoto als elektronisches Peer-to-Peer-Zahlungssystem konzipiert, das unabhängig von Zentralbanken und Finanzinstituten funktionieren sollte. Die zugrundeliegende Blockchain-Technologie war der geniale Mechanismus, der diese dezentrale Vision ermöglichte. Sie erlaubte sichere und nachvollziehbare Transaktionen, ohne dass eine vertrauenswürdige dritte Partei wie eine Bank zur Validierung erforderlich war. Jede Bitcoin-Transaktion, vom Senden bis zum Empfangen von Geldern, wird in der Bitcoin-Blockchain aufgezeichnet, wodurch die gesamte Transaktionshistorie öffentlich und nachvollziehbar ist.

Doch die Genialität der Blockchain reicht weit über Kryptowährungen hinaus. Die grundlegenden Prinzipien der Dezentralisierung, Transparenz und Unveränderlichkeit bieten Lösungen für eine Vielzahl von Problemen in verschiedenen Branchen. Nehmen wir beispielsweise das Lieferkettenmanagement, ein Bereich, der bekanntermaßen unter Intransparenz und Ineffizienz leidet. Mit der Blockchain lässt sich jeder Schritt im Lebenszyklus eines Produkts – von der Rohstoffbeschaffung über die Herstellung und den Versand bis hin zur Auslieferung – in einem unveränderlichen Register erfassen. Dies schafft eine beispiellose Rückverfolgbarkeit. Verbraucher können die Echtheit und Herkunft von Produkten überprüfen, Unternehmen können Engpässe und betrügerische Aktivitäten effektiver aufspüren, und die Einhaltung gesetzlicher Vorschriften wird deutlich vereinfacht. Stellen Sie sich vor, Sie wüssten genau, woher Ihre ethisch einwandfrei angebauten Kaffeebohnen stammen, oder Sie könnten den genauen Weg eines lebensrettenden Medikaments nachvollziehen, um dessen Echtheit zu gewährleisten.

Neben physischen Gütern wird auch das Konzept des digitalen Eigentums revolutioniert. Non-Fungible Tokens (NFTs) sind ein Paradebeispiel dafür. Während Kryptowährungen fungibel sind (d. h. ein Bitcoin ist gegen einen anderen austauschbar), stellen NFTs einzigartige digitale Vermögenswerte dar. Diese reichen von digitaler Kunst und Musik über virtuelle Immobilien bis hin zu In-Game-Gegenständen. Die Blockchain dient als unanfechtbarer Eigentumsnachweis für diese einzigartigen Güter und garantiert so, dass das erworbene digitale Produkt tatsächlich Ihnen gehört und seine Herkunft eindeutig nachgewiesen ist. Dies eröffnet Kreativen neue Wege, ihre Werke direkt zu monetarisieren, und Sammlern, digitale Güter vertrauensvoll zu besitzen und zu handeln.

Der Mechanismus, der vielen dieser fortschrittlichen Blockchain-Anwendungen zugrunde liegt, ist der „Smart Contract“. Stellen Sie sich einen Smart Contract als einen sich selbst ausführenden Vertrag vor, dessen Vertragsbedingungen direkt im Code verankert sind. Diese Verträge werden automatisch ausgeführt, sobald vordefinierte Bedingungen erfüllt sind – ganz ohne Zwischenhändler. Beispielsweise könnte eine Versicherungspolice als Smart Contract programmiert werden. Verspätet sich ein Flug um eine bestimmte Anzahl von Stunden (eine überprüfbare Bedingung in einem öffentlichen Datenfeed), könnte der Smart Contract automatisch eine Auszahlung an den Versicherungsnehmer auslösen. Dadurch entfällt die manuelle Bearbeitung von Schadensfällen und das Streitpotenzial wird reduziert. Die Transparenz und Automatisierung, die Smart Contracts bieten, haben das Potenzial, unzählige Geschäftsprozesse zu optimieren – von Treuhanddiensten bis hin zur Lizenzverteilung.

Die grundlegende Technologie, die diese Blockchains sicher und funktionsfähig hält, ist ein Konsensmechanismus. Verschiedene Blockchains verwenden unterschiedliche Konsensmechanismen, der bekannteste ist jedoch „Proof-of-Work“ (PoW), der von Bitcoin genutzt wird. Bei PoW konkurrieren Computer im Netzwerk, sogenannte „Miner“, um die Lösung komplexer mathematischer Aufgaben. Der erste Miner, der die Aufgabe löst, darf den nächsten Transaktionsblock zur Kette hinzufügen und wird mit neu geschaffener Kryptowährung belohnt. Dieser Prozess ist energieintensiv, aber hochsicher, da er immense Rechenleistung erfordert, um die Kette zu verändern. Andere Konsensmechanismen wie „Proof-of-Stake“ (PoS) gewinnen aufgrund ihrer höheren Energieeffizienz an Bedeutung. Bei PoS werden Validatoren ausgewählt, um neue Blöcke basierend auf der Menge an Kryptowährung zu erstellen, die sie halten und als Sicherheit „staking“ einsetzen. Dieser Wandel hin zu nachhaltigeren Konsensmechanismen ist entscheidend, da die Blockchain-Technologie immer mehr Verbreitung findet.

Die Entwicklung der Blockchain von einem Nischenthema für Technikbegeisterte zu einem rasant wachsenden globalen Phänomen zeugt von ihrem immensen Potenzial. Diese Technologie verspricht, den Zugang zu digitalen Technologien zu demokratisieren, die Sicherheit zu erhöhen und ein beispielloses Maß an Transparenz zu schaffen. Auch wenn der anfängliche Fokus auf digitalen Währungen lag, liegt die wahre Revolution in ihrer Fähigkeit, eine vertrauenswürdigere und effizientere digitale Infrastruktur für nahezu jede Anwendung zu schaffen, die auf Datenspeicherung und Transaktionen angewiesen ist.

Das transformative Potenzial der Blockchain-Technologie beschränkt sich nicht auf den digitalen Bereich; ihre Auswirkungen werden zunehmend in greifbaren, realen Anwendungen spürbar. Nachdem wir den anfänglichen Hype hinter uns gelassen haben und nun in eine Phase der praktischen Umsetzung eintreten, erforschen und implementieren Branchen aller Art Blockchain-Lösungen, um langjährige Herausforderungen zu bewältigen und neue Chancen zu erschließen. Die Kernprinzipien der Dezentralisierung, Transparenz und Unveränderlichkeit erweisen sich als bemerkenswert vielseitig und bieten eine solide Grundlage für Innovationen.

Eines der vielversprechendsten Anwendungsgebiete der Blockchain-Technologie liegt im Bereich der digitalen Identität und des Datenmanagements. In einer Zeit, in der persönliche Daten immer wertvoller und gleichzeitig gefährdeter werden, bietet die Blockchain die Möglichkeit, Einzelpersonen mehr Kontrolle über ihre digitale Identität zu geben. Anstatt unsere Informationen über zahlreiche Datenbanken zu verteilen und damit Missbrauch und Datenlecks zu riskieren, könnten Blockchain-basierte Identitätslösungen uns die Verwaltung unserer Daten selbst ermöglichen. Wir könnten bestimmten Akteuren spezifische Zugriffsrechte auf bestimmte Informationen erteilen, und jeder Zugriff würde im unveränderlichen Register protokolliert, wodurch ein lückenloser Prüfpfad entstünde. Dies könnte unsere Online-Interaktion grundlegend verändern und mehr Datenschutz und Sicherheit fördern. Stellen Sie sich eine Zukunft vor, in der Sie sich mit einer einzigen, sicheren digitalen Identität, die Sie selbst kontrollieren, bei verschiedenen Diensten anmelden können, anstatt sich auf ein Flickwerk aus Benutzernamen und Passwörtern verlassen zu müssen.

Der Finanzsektor, die Wiege der Blockchain-Technologie, bietet weiterhin ein fruchtbares Umfeld für deren Weiterentwicklung. Neben Kryptowährungen wird die Blockchain auch für grenzüberschreitende Zahlungen, Handelsfinanzierung und sogar als Plattform für die Ausgabe digitaler Wertpapiere erforscht. Traditionelle internationale Geldtransfers sind oft langsam und teuer und erfordern zahlreiche Intermediäre. Blockchain-basierte Zahlungssysteme ermöglichen schnellere, günstigere und transparentere Transaktionen und verbinden Parteien direkt über Ländergrenzen hinweg. Auch die Handelsfinanzierung, die häufig mit komplexem Papierkram und zahlreichen Beteiligten verbunden ist, kann durch den Einsatz der Blockchain zur Dokumentenverwaltung, Warenverfolgung und automatisierten Zahlung nach Erfüllung der Bedingungen optimiert werden. Die Ausgabe von „Security-Token“ auf einer Blockchain bedeutet die Tokenisierung realer Vermögenswerte wie Aktien, Anleihen oder Immobilien, wodurch diese liquider und einem breiteren Anlegerkreis zugänglicher werden.

Auch das Gesundheitswesen steht vor einem tiefgreifenden Umbruch durch die Blockchain-Technologie. Die Sensibilität medizinischer Daten erfordert höchste Sicherheit und Datenschutz. Die Blockchain bietet eine sichere und nachvollziehbare Möglichkeit, Patientendaten zu speichern und auszutauschen. Ärzte und andere Gesundheitsdienstleister könnten mit ausdrücklicher Einwilligung des Patienten auf dessen vollständige Krankengeschichte zugreifen und so bessere Diagnosen und Behandlungen ermöglichen. Darüber hinaus kann sie zur Nachverfolgung der pharmazeutischen Lieferkette eingesetzt werden, um das Eindringen gefälschter Medikamente zu verhindern und sicherzustellen, dass Arzneimittel unter den richtigen Bedingungen gelagert und transportiert werden. Stellen Sie sich vor, die Allergieinformationen eines Patienten wären in jeder Notaufnahme, die er aufsucht, sofort verfügbar und würden so seine Sicherheit und Versorgung verbessern.

Auch der öffentliche Sektor erkennt zunehmend die Vorteile der Blockchain-Technologie. Regierungen prüfen ihren Einsatz für sichere Wahlsysteme, Grundbuchämter und die Verwaltung öffentlicher Dokumente. Ein Blockchain-basiertes Wahlsystem könnte Transparenz und Sicherheit erhöhen, Betrugspotenzial verringern und das Vertrauen der Öffentlichkeit in Wahlprozesse stärken. Ebenso könnte die Digitalisierung von Grundbuchämtern auf einer Blockchain einen unveränderlichen und transparenten Nachweis des Eigentums schaffen und so Streitigkeiten und Korruption deutlich reduzieren. Die Fähigkeit der Blockchain, fälschungssichere Datensätze zu erstellen, macht sie zu einem idealen Werkzeug für alle staatlichen Aufgaben, die ein hohes Maß an Integrität und Rechenschaftspflicht erfordern.

Die breite Akzeptanz der Blockchain-Technologie ist jedoch nicht ohne Hürden. Skalierbarkeit stellt für viele Blockchain-Netzwerke weiterhin eine große Herausforderung dar. Mit zunehmender Anzahl an Transaktionen können manche Blockchains langsam und teuer werden. Zwar werden Lösungen wie das Lightning Network für Bitcoin und verschiedene Skalierungsinitiativen für andere Blockchains entwickelt, doch für eine breite Akzeptanz ist eine effiziente und kostengünstige Transaktionsverarbeitung unerlässlich. Interoperabilität ist ein weiteres zentrales Anliegen; unterschiedliche Blockchains arbeiten oft isoliert, was die Kommunikation und den Datenaustausch erschwert. Die Entwicklung von Standards und Protokollen für Interoperabilität ist daher entscheidend, um das volle Potenzial eines Multi-Blockchain-Ökosystems auszuschöpfen.

Auch regulatorische Unsicherheit spielt eine Rolle. Mit zunehmender Reife der Blockchain-Technologie und der Diversifizierung ihrer Anwendungsbereiche ringen Regierungen weltweit mit der Frage, wie diese reguliert werden soll. Klare und einheitliche Regelungen sind notwendig, um Innovationen zu fördern, gleichzeitig Verbraucher zu schützen und illegale Aktivitäten zu verhindern. Das richtige Gleichgewicht zu finden, ist entscheidend für das gesunde Wachstum der Blockchain-Branche.

Trotz dieser Herausforderungen ist der Erfolg der Blockchain-Technologie unbestreitbar. Sie markiert einen Paradigmenwechsel in unserem Verständnis von Vertrauen, Transparenz und digitaler Interaktion. Von der Revolutionierung des Finanzwesens und der Lieferketten über die Verbesserung des Datenschutzes bis hin zur Stärkung der Kreativen – die Blockchain prägt das digitale Zeitalter grundlegend. Sie optimiert nicht nur bestehende Prozesse, sondern gestaltet sie von Grund auf neu und schafft so eine Zukunft, in der Vertrauen in die Architektur unserer digitalen Interaktionen selbst eingebettet ist. Dieser Weg ist noch nicht abgeschlossen, doch das Versprechen einer sichereren, transparenteren und dezentraleren Zukunft, die Stein für Stein entsteht, ist eine faszinierende Vision, die Innovationen vorantreibt und weltweit die Fantasie beflügelt. Die dezentralen Strukturen werden gesponnen, und der Teppich unserer digitalen Zukunft nimmt Gestalt an – reichhaltiger und widerstandsfähiger als je zuvor.

Die Faszination und die Auswirkungen von Kursverlusten bei diversifizierten Portfolios – Ein tiefer

Maximierung Ihrer Einnahmen – Strategien zur Steigerung der Empfehlungsprovisionen in dezentralen Ca