Vorteile des regulatorischen Sandkastens für Fintechs – Pionierarbeit für Innovationen in einem kont

Vorteile des regulatorischen Sandkastens für Fintechs: Pionierarbeit für Innovationen in einem kontrollierten Umfeld

Im dynamischen Umfeld der Finanztechnologie (Fintech) erweisen sich regulatorische Testumgebungen als vielversprechende Chance. Diese Testumgebungen bieten Fintech-Unternehmen ein einzigartiges, kontrolliertes Umfeld, um innovative Produkte, Dienstleistungen und Geschäftsmodelle unter der Aufsicht der Regulierungsbehörden zu erproben. Die Vorteile dieser Testumgebungen reichen weit über bloße Experimente hinaus; sie schaffen ein fruchtbares Klima für Innovationen und gewährleisten gleichzeitig die Einhaltung von Vorschriften und die Risikominderung.

Innovation durch Experimente fördern

Im Zentrum regulatorischer Testumgebungen steht die Innovationskraft. Fintechs stehen oft vor der Herausforderung, neue Ideen ohne die üblicherweise mit neuen Finanzdienstleistungen einhergehende hohe regulatorische Belastung umzusetzen. Regulatorische Testumgebungen bieten einen maßgeschneiderten Ansatz, bei dem Fintechs ihre Lösungen in einem realen Marktumfeld erproben, Feedback erhalten und ihre Angebote iterativ verbessern können, ohne die vollen regulatorischen Strafen befürchten zu müssen.

Stellen Sie sich ein Fintech-Unternehmen vor, das eine revolutionäre Peer-to-Peer-Kreditplattform entwickelt. Anstatt die Plattform unter den vollen Anforderungen traditioneller Regulierungen einzuführen, was zeitaufwändig und kostspielig sein könnte, kann das Unternehmen sein Produkt in einer Testumgebung erproben. Dort kann es Daten aus der Praxis sammeln, seinen Ansatz anhand des Nutzerfeedbacks optimieren und seine Technologie verfeinern. Dieser iterative Prozess beschleunigt nicht nur den Innovationszyklus, sondern erhöht auch die Marktreife des Produkts.

Optimierung der Compliance und Reduzierung des regulatorischen Aufwands

Einer der größten Vorteile von regulatorischen Testumgebungen ist das Potenzial zur Vereinfachung der Compliance-Prozesse. Traditionell müssen Fintech-Unternehmen einen Dschungel an Vorschriften durchqueren, bevor sie neue Dienste einführen können. Dies kann eine gewaltige Herausforderung darstellen und erfordert oft umfangreiche Ressourcen im Rechts- und Compliance-Bereich.

In einer Sandbox können Fintechs eng mit den Aufsichtsbehörden zusammenarbeiten, um die spezifischen Compliance-Anforderungen für ihre innovativen Angebote zu verstehen. Dieser kooperative Ansatz fördert Transparenz und kann zu effizienteren Compliance-Prozessen führen. Durch die Arbeit in der Sandbox erhalten Fintechs ein klareres Bild der Erwartungen und reduzieren so das Risiko von Verstößen und den damit verbundenen Strafen.

Risikomanagement und Verbraucherschutz

Innovation ist zwar ein wichtiger Motor, doch ebenso wichtig ist es sicherzustellen, dass neue Fintech-Lösungen keine unangemessenen Risiken für Verbraucher oder das Finanzsystem bergen. Regulatorische Testumgebungen spielen dabei eine entscheidende Rolle, da sie es den Aufsichtsbehörden ermöglichen, die Auswirkungen neuer Produkte und Dienstleistungen in Echtzeit zu überwachen.

Ein Fintech-Unternehmen, das beispielsweise einen neuen digitalen Zahlungsdienst entwickelt, kann die Sandbox nutzen, um seine Funktionen in einer kontrollierten Umgebung zu testen. Aufsichtsbehörden können die Funktionsweise des Dienstes beobachten, potenzielle Risiken identifizieren und gegebenenfalls zum Schutz der Verbraucher eingreifen. Dieses proaktive Risikomanagement schützt nicht nur die Verbraucher, sondern stärkt auch das Vertrauen in die Fintech-Branche.

Verbesserung des Markteintritts und des Wettbewerbsvorteils

Der Einstieg in den Finanzdienstleistungsmarkt ist keine Kleinigkeit, insbesondere für Fintechs, denen es oft an der umfassenden Infrastruktur traditioneller Banken mangelt. Regulatorische Testumgebungen können als Tor zum Markteintritt dienen und Fintechs einen strategischen Vorteil verschaffen.

Durch die Teilnahme an einem geschützten Testumfeld (Sandbox) können Fintechs die Machbarkeit und den Wert ihrer Innovationen gegenüber wichtigen Stakeholdern wie Investoren, Partnern und Regulierungsbehörden unter Beweis stellen. Dies kann zu erhöhten Investitionen, strategischen Kooperationen und letztlich zu einer stärkeren Marktposition führen. Der Wettbewerbsvorteil, der durch eine erfolgreiche Sandbox-Teilnahme erzielt wird, kann Fintechs dabei helfen, ihr Geschäft auszubauen und ihre Reichweite zu vergrößern.

Aufbau von Beziehungen zu Regulierungsbehörden

Der Aufbau einer positiven Beziehung zu den Aufsichtsbehörden ist für den langfristigen Erfolg von Fintech-Unternehmen unerlässlich. Regulatorische Testumgebungen bieten hierfür eine hervorragende Plattform. Durch die enge Zusammenarbeit mit den Aufsichtsbehörden während der Testphase können Fintechs ein tieferes Verständnis der regulatorischen Erwartungen entwickeln und ihr Engagement für die Einhaltung der Vorschriften unter Beweis stellen.

Diese Beziehungsgestaltung kann künftig zu einer günstigeren regulatorischen Behandlung führen. Aufsichtsbehörden, die Fintechs als konstruktiv erleben und deren Einhaltung vereinbarter Richtlinien beobachten, werden deren laufende Initiativen eher unterstützen und künftige Compliance-Anforderungen weniger streng handhaben.

Praxisbeispiele für den Erfolg regulatorischer Sandbox-Projekte

Um die konkreten Vorteile regulatorischer Testumgebungen zu veranschaulichen, betrachten wir einige Beispiele aus der Praxis:

Australiens ASIC-Sandbox: Die australische Wertpapier- und Investitionskommission (ASIC) gilt als Vorreiter im Bereich der regulatorischen Sandboxes. Seit ihrer Einführung ermöglicht die Sandbox zahlreichen Fintech-Unternehmen, innovative Produkte in einer kontrollierten Umgebung zu testen. Unternehmen wie Afterpay und Square haben die Sandbox erfolgreich genutzt, wertvolle Erkenntnisse gewonnen und die behördliche Zulassung für ihre Dienstleistungen erhalten.

FCA-Sandbox in Großbritannien: Die britische Finanzaufsichtsbehörde (FCA) hat das Sandbox-Modell ebenfalls übernommen. Fintechs wie Revolut und Monzo haben die FCA-Sandbox genutzt, um neue Funktionen und Dienstleistungen zu testen, was zu einem reibungsloseren Genehmigungsverfahren und einem höheren Marktvertrauen geführt hat.

Singapurs MAS-Sandbox: Die Monetary Authority of Singapore (MAS) hat Fintech-Innovationen aktiv unterstützt. An der MAS-Sandbox nahmen Unternehmen wie Revolut und TransferWise teil, was ihnen half, ihre Angebote zu optimieren und regulatorisches Vertrauen zu gewinnen.

Abschluss

Regulatorische Testumgebungen sind mehr als nur eine Erleichterung im regulatorischen Bereich; sie sind ein strategisches Instrument, das Fintech-Unternehmen zu Innovationen, zur Einhaltung von Vorschriften und zum Erfolg befähigt. Indem sie ein kontrolliertes Umfeld zum Testen neuer Ideen, zur Optimierung der Compliance, zum Risikomanagement und zum Aufbau positiver Beziehungen zu den Aufsichtsbehörden bieten, schaffen Testumgebungen einen umfassenden Rahmen für das Wachstum von Fintech-Unternehmen.

Im nächsten Teil dieser Reihe werden wir uns eingehender mit den Vorteilen regulatorischer Sandboxes befassen und weitere Aspekte wie die Auswirkungen auf das Verbrauchervertrauen, die Rolle der internationalen Zusammenarbeit und die Frage, wie Fintechs Sandbox-Erfahrungen für langfristigen Erfolg nutzen können, untersuchen.

Bleiben Sie dran, während wir unsere Reise ins Herz der Fintech-Innovation und der regulatorischen Zusammenarbeit fortsetzen.

Vorteile des regulatorischen Sandkastens für Fintechs: Pionierarbeit für Innovationen in einem kontrollierten Umfeld

In unserer weiteren Untersuchung von regulatorischen Sandboxes gehen wir auf zusätzliche Dimensionen ein, wie diese innovativen Rahmenbedingungen Fintech-Unternehmen unterstützen. Im zweiten Teil werden wir die Auswirkungen auf das Verbrauchervertrauen, die Rolle der internationalen Zusammenarbeit und Strategien zur Nutzung von Sandbox-Erfahrungen für einen langfristigen Erfolg untersuchen.

Auswirkungen auf das Verbrauchervertrauen

Einer der größten Vorteile regulatorischer Testumgebungen ist ihr positiver Einfluss auf das Vertrauen der Verbraucher. Angesichts der weit verbreiteten Datenpannen und des Finanzbetrugs stehen Verbraucher neuen Finanzprodukten und -dienstleistungen zunehmend skeptisch gegenüber. Regulatorische Testumgebungen begegnen dieser Sorge, indem sie ein transparentes und überwachtes Umfeld für Fintech-Innovationen bieten.

Wenn Fintechs in einer Testumgebung agieren, unterliegen sie der strengen Aufsicht von Regulierungsbehörden, die die Sicherheit ihrer Angebote bewerten. Diese Überwachung gibt Verbrauchern die Gewissheit, dass die getesteten Produkte einer gründlichen Prüfung unterzogen wurden, um ihre finanziellen Interessen zu schützen. Beispielsweise kann ein Fintech, das einen neuen digitalen Identitätsprüfungsdienst entwickelt, die Testumgebung nutzen, um seine robusten Sicherheitsmaßnahmen zu demonstrieren. Indem sie die Einhaltung regulatorischer Standards nachweisen, können Fintechs das Vertrauen der Verbraucher aufbauen und erhalten, was für den langfristigen Erfolg entscheidend ist.

Rolle der internationalen Zusammenarbeit

Die globale Ausrichtung der Fintech-Branche erfordert internationale Zusammenarbeit für die breite Akzeptanz und den Erfolg neuer Technologien. Regulatorische Testumgebungen können hierbei eine zentrale Rolle spielen, indem sie einen gemeinsamen Rahmen für Innovation und grenzüberschreitende Compliance bieten.

Internationale Zusammenarbeit in regulatorischen Testumgebungen ermöglicht es Fintechs, ihre Produkte in verschiedenen Ländern zu erproben und so Einblicke in unterschiedliche regulatorische Anforderungen und Verbraucherverhalten zu gewinnen. Diese grenzüberschreitenden Experimente können zu anpassungsfähigeren und universelleren Lösungen führen. Beispielsweise kann ein Fintech-Unternehmen, das einen globalen Zahlungsdienst entwickelt, Testumgebungen in mehreren Ländern nutzen, um die jeweiligen regulatorischen Rahmenbedingungen und Verbraucherpräferenzen zu verstehen und so sicherzustellen, dass sein Dienst weltweit konform ist und gut angenommen wird.

Nutzung von Sandbox-Erfahrungen für langfristigen Erfolg

Die Erfahrungen, die Fintech-Unternehmen in regulatorischen Testumgebungen sammeln, können sich als wertvolle Ressource erweisen, wenn sie die anfängliche Testphase hinter sich lassen. Hier sind einige Strategien, wie Sie die Erfahrungen aus diesen Testumgebungen nutzen können, um langfristigen Erfolg zu sichern:

Kontinuierliche Innovation: Der iterative Prozess des Testens und Optimierens von Produkten in einer Testumgebung kann über die Anfangsphase hinaus fortgesetzt werden. Fintechs können die gewonnenen Erkenntnisse nutzen, um kontinuierlich Innovationen voranzutreiben und ihre Angebote aktuell und wettbewerbsfähig zu halten. Diese fortlaufende Innovation hilft Fintechs, Markttrends vorauszusehen und eine starke Position in der Branche zu behaupten.

Regulatorische Interessenvertretung: Erfolgreiche Teilnehmer an Sandbox-Programmen können sich für regulatorische Reformen einsetzen und ihre Erfahrungen nutzen, um auf regulatorische Rahmenbedingungen Einfluss zu nehmen. Indem sie die Vorteile der Sandbox-Teilnahme aufzeigen, können Fintechs flexiblere und innovationsfreundlichere Regulierungen vorantreiben und so ein besseres Umfeld für zukünftiges Wachstum schaffen.

Aufbau einer Compliance-Kultur: Die enge Zusammenarbeit mit den Regulierungsbehörden während der Sandbox-Phase kann Fintechs dabei helfen, eine robuste Compliance-Kultur zu entwickeln. Diese Unternehmenskultur gewährleistet, dass die Einhaltung von Vorschriften in allen Bereichen des Unternehmens verankert ist, wodurch das Risiko künftiger regulatorischer Probleme verringert und der Ruf gestärkt wird.

Stärkung der Beziehungen zu Interessengruppen: Die während der Sandbox-Phase aufgebauten positiven Beziehungen zu den Regulierungsbehörden können auf andere Interessengruppen, darunter Investoren, Partner und Kunden, ausgeweitet werden. Diese gestärkten Beziehungen können zu größerer Unterstützung und mehr Vertrauen führen und so einen reibungsloseren Markteintritt und eine einfachere Expansion ermöglichen.

Zukunftstrends in regulatorischen Sandboxes

Da sich die regulatorischen Testumgebungen stetig weiterentwickeln, zeichnen sich mehrere Trends ab, die die Zukunft der Fintech-Innovation prägen werden:

Technologische Fortschritte: Die Integration fortschrittlicher Technologien wie künstlicher Intelligenz, Blockchain und Big Data in regulatorischen Testumgebungen ermöglicht anspruchsvollere Tests und Überwachung von Fintech-Innovationen. Dies fördert weitere Innovationen bei gleichzeitiger Gewährleistung robuster Compliance und eines effektiven Risikomanagements.

Zunehmende globale Beteiligung: Mit der Einführung regulatorischer Testumgebungen in immer mehr Ländern wird die globale Beteiligung steigen und die internationale Zusammenarbeit sowie die Entwicklung grenzüberschreitender Fintech-Lösungen fördern. Diese globale Beteiligung wird die Standardisierung regulatorischer Rahmenbedingungen vorantreiben und Fintechs den Markteintritt in verschiedenen Märkten erleichtern.

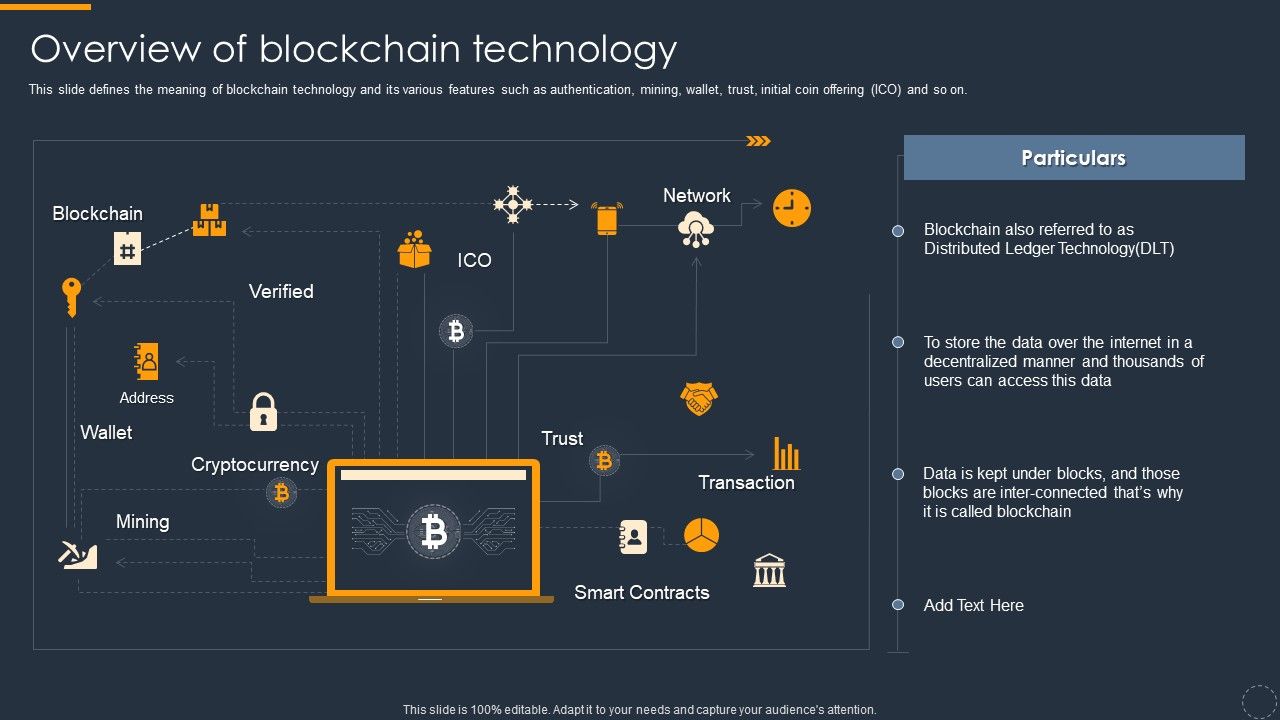

Hier ist ein leicht verständlicher Artikel zum Thema „Blockchain-Wachstumseinkommen“ für Sie.

Die digitale Revolution hat unsere Interaktion mit der Welt grundlegend verändert, nirgendwo wird dies deutlicher als im Finanzwesen. Jahrhundertelang basierten traditionelle Finanzsysteme auf zentralisierten Modellen, was oft Hürden und Ineffizienzen für diejenigen schuf, die ihr Vermögen vermehren wollten. Doch nun entsteht ein neues Paradigma, das auf den Prinzipien der Dezentralisierung, Transparenz und Innovation beruht: die Blockchain-Technologie. Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, das Transaktionen in einem Netzwerk von Computern aufzeichnet. Diese Basistechnologie hat eine neue Kategorie von Finanzmöglichkeiten hervorgebracht, die als „Blockchain-Wachstumseinkommen“ bekannt sind.

Stellen Sie sich eine Welt vor, in der Ihr Geld nicht nur durch traditionelle Sparbücher oder Börsenschwankungen für Sie arbeitet, sondern durch aktive Teilnahme an einem digitalen Ökosystem. Blockchain-Wachstumseinkommen beschreibt die verschiedenen Möglichkeiten, wie Einzelpersonen durch die Nutzung von Blockchain-basierten Anwendungen und Assets Einkommen generieren können. Es geht um mehr als nur den Kauf und das Halten von Kryptowährungen; es geht darum, die inhärenten Möglichkeiten der Blockchain zu nutzen, um nachhaltige und potenziell hohe Renditen zu erzielen. Dieses Konzept basiert auf der Idee, dass mit dem Wachstum und der Weiterentwicklung des Blockchain-Ökosystems auch die Chancen für die Beteiligten wachsen.

Einer der einfachsten Wege, um mit Blockchain-Technologie Einkommen zu erzielen, ist das Staking. In vielen Blockchain-Netzwerken, insbesondere solchen mit Proof-of-Stake (PoS)-Konsensmechanismus, können Nutzer ihre nativen Token „staking“, um Transaktionen zu validieren und das Netzwerk zu sichern. Als Gegenleistung für ihre Teilnahme und ihr Engagement erhalten Staker neu geschaffene Token oder einen Anteil der Transaktionsgebühren. Dies ist vergleichbar mit dem Verzinsen eines Sparkontos, jedoch mit dem zusätzlichen Vorteil, aktiv zur Infrastruktur eines dezentralen Netzwerks beizutragen. Der Reiz des Stakings liegt in seiner relativen Einfachheit und dem Potenzial für stetige Renditen, die oft als jährliche Rendite (APY) ausgedrückt werden. Verschiedene Blockchains bieten unterschiedliche APY-Sätze, beeinflusst von Faktoren wie Netzwerksicherheit, Tokenomics und der allgemeinen Nachfrage nach Staking-Diensten. Beispielsweise bietet das Staking von Ethereum (ETH) nach der Umstellung auf PoS die Möglichkeit, Rendite auf einen führenden digitalen Vermögenswert zu erzielen. Auch viele andere PoS-Kryptowährungen, von etablierten Anbietern bis hin zu aufstrebenden Projekten, bieten Staking-Möglichkeiten, jede mit ihrem eigenen Risiko-Rendite-Profil.

Neben dem Staking bietet die Kreditvergabe und -aufnahme auf dezentralen Plattformen, oft auch als Decentralized Finance (DeFi) bezeichnet, eine weitere bedeutende Möglichkeit für Blockchain-basiertes Einkommenswachstum. DeFi-Plattformen ermöglichen es Nutzern, ihre digitalen Vermögenswerte zu verleihen und Zinsen zu verdienen oder Vermögenswerte gegen Hinterlegung von Sicherheiten zu leihen. Im Gegensatz zu traditionellen Kreditinstituten operiert DeFi ohne Zwischenhändler und nutzt Smart Contracts, um den Kreditvergabe- und -aufnahmeprozess zu automatisieren. Diese Eliminierung von Zwischenhändlern führt häufig zu wettbewerbsfähigeren Zinssätzen für Kreditgeber und -nehmer. Plattformen wie Aave und Compound haben sich in diesem Bereich als Vorreiter etabliert und bieten Nutzern die Möglichkeit, verschiedene Kryptowährungen einzuzahlen und attraktive Renditen auf ihre Bestände zu erzielen. Das vorhandene Risiko wird durch die Transparenz der zugrunde liegenden Smart Contracts und die Sicherheitenanforderungen, die dem Schutz der Kreditgeber dienen, minimiert. Die aus der Kreditvergabe generierten Einnahmen können beträchtlich sein, insbesondere in Zeiten hoher Nachfrage nach bestimmten digitalen Vermögenswerten.

Yield Farming ist eine weitere ausgefeilte Strategie im DeFi-Bereich, die zum Blockchain-Wachstum beitragen kann. Dabei werden digitale Assets aktiv zwischen verschiedenen DeFi-Protokollen transferiert, um die Rendite zu maximieren. Dies beinhaltet häufig die Bereitstellung von Liquidität für dezentrale Börsen (DEXs) oder Kreditprotokolle und die anschließende Reinvestition der erzielten Erträge (oft in Form von Governance-Token) in andere Projekte. Diese komplexe Strategie erfordert ein tieferes Verständnis der DeFi-Mechanismen, der Tokenomics und der Marktdynamik. Obwohl Yield Farming potenziell die höchsten Renditen bietet, birgt es auch höhere Risiken, darunter Schwachstellen in Smart Contracts, impermanente Verluste (ein Risiko, das mit der Liquiditätsbereitstellung für DEXs verbunden ist) und die Volatilität der gefarmten Token. Für diejenigen, die bereit sind, den nötigen Aufwand zu betreiben und die Risiken zu managen, kann Yield Farming jedoch eine wirksame Methode zur Generierung substanzieller Einkünfte sein.

Die Teilnahme am Netzwerk und die Validierung gehen über das einfache Staking hinaus. In bestimmten Blockchain-Architekturen, wie beispielsweise solchen mit Delegated Proof-of-Stake (DPoS) oder anderen Konsensmechanismen, können Nutzer Validatoren werden oder ihre Token an vertrauenswürdige Validatoren delegieren. Dies beinhaltet eine aktivere Rolle bei der Aufrechterhaltung der Netzwerkintegrität. Validatoren sind verantwortlich für das Vorschlagen, Verifizieren und Festschreiben neuer Blöcke in der Blockchain. Die Belohnungen für diese Rolle können beträchtlich sein und spiegeln die entscheidende Bedeutung ihres Beitrags zur Netzwerkfunktionalität wider. Dieser Weg erfordert oft ein gewisses Maß an technischem Fachwissen oder die Bereitschaft, zuverlässige Validator-Knoten zu recherchieren und zu identifizieren.

Das Wachstum von Non-Fungible Tokens (NFTs) hat neue Wege für Blockchain-basierte Einkommensquellen eröffnet. Ursprünglich für digitale Kunst und Sammlerstücke bekannt, werden NFTs heute auf innovative Weise zur Umsatzgenerierung eingesetzt. Dazu gehören die Vermietung seltener NFTs für die Nutzung in Spielen, bei denen man Geld verdienen kann, der Erhalt von Lizenzgebühren aus dem Weiterverkauf von NFT-Kreationen oder die Teilnahme an NFT-basierten Kreditprogrammen. Der Mietmarkt für NFTs, insbesondere im Gaming-Sektor, ermöglicht es Nutzern, die sich teure In-Game-Assets nicht leisten können, dennoch teilzunehmen und Einkommen zu erzielen, während Asset-Besitzer passive Einnahmen aus ihren digitalen Beständen generieren können. Dieser aufstrebende Markt unterstreicht das kreative Potenzial der Blockchain, den Wert digitaler Besitztümer zu erschließen.

Letztlich trägt das Wachstum des Blockchain-Ökosystems selbst zur Einkommensgenerierung bei. Mit zunehmender Verbreitung der Blockchain-Technologie durch Nutzer, Entwickler und Unternehmen steigt die Nachfrage nach zugehörigen Dienstleistungen und Assets. Dies kann zu einer Wertsteigerung nativer Token, zur Entwicklung neuer dezentraler Anwendungen (dApps) mit Einkommensmöglichkeiten und zum allgemeinen Wachstum der digitalen Wirtschaft führen. Frühzeitige Investitionen in vielversprechende Blockchain-Projekte oder der Erwerb von Token, die für wachsende Ökosysteme unerlässlich sind, können eine Form passiven Einkommens darstellen, da der Wert dieser Assets mit zunehmender Akzeptanz steigt. Entscheidend ist das Verständnis, dass Blockchain-Wachstum kein einzelnes Produkt ist, sondern ein vielschichtiges Spektrum an Möglichkeiten, das durch technologische Innovationen und steigende Akzeptanz vorangetrieben wird.

Das Aufkommen von Blockchain-basierten Wachstumseinkommen markiert einen bedeutenden Wandel in der Art und Weise, wie Einzelpersonen Vermögen aufbauen können. Traditionelle Finanzinstrumente werden hinter sich gelassen, um eine dynamischere, dezentralere und potenziell lukrativere digitale Wirtschaft zu erschließen. Wie bereits erläutert, bieten Staking, Kreditvergabe, Yield Farming, Netzwerkteilnahme und der wachsende NFT-Markt jeweils unterschiedliche Wege zur Einkommensgenerierung. Um sich in diesem neuen Terrain zurechtzufinden, ist jedoch ein klares Verständnis der zugrunde liegenden Prinzipien, der damit verbundenen Risiken und der Strategien zur effektiven Renditemaximierung unerlässlich.

Einer der überzeugendsten Aspekte von Blockchain-basierten Einkommensquellen ist ihre Zugänglichkeit. Im Gegensatz zu manchen traditionellen Anlagemöglichkeiten, die ein hohes Kapital oder Spezialkenntnisse erfordern, sind viele Blockchain-basierte Einkommensströme bereits mit relativ geringen Anfangsinvestitionen zugänglich. Diese Demokratisierung von Finanzinstrumenten ermöglicht es einem breiteren Personenkreis, am Vermögensaufbau teilzuhaben. So kann man beispielsweise mit nur wenigen Token einer Kryptowährung staken, und der Prozess wird oft durch benutzerfreundliche Wallets und Börsen vereinfacht. Auch die Teilnahme an DeFi-Kreditprotokollen kann so einfach sein wie das Verbinden einer Wallet und das Einzahlen von Vermögenswerten. Diese niedrigeren Einstiegshürden sind ein starker Katalysator für eine breitere finanzielle Inklusion.

Es ist jedoch entscheidend zu erkennen, dass mit potenziell höheren Gewinnen oft auch höhere Risiken einhergehen. Volatilität ist ein inhärentes Merkmal des Kryptowährungsmarktes. Der Wert digitaler Vermögenswerte kann innerhalb kurzer Zeiträume dramatisch schwanken und sich auf den Wert gestakter Vermögenswerte, die Renditen aus der Kreditvergabe und die Rentabilität von Yield-Farming-Strategien auswirken. Dies erfordert ein solides Risikomanagement. Die Diversifizierung über verschiedene Kryptowährungen und einkommensgenerierende Strategien ist ein grundlegendes Prinzip. Die Streuung Ihrer Investitionen auf verschiedene Vermögenswerte und Protokolle kann dazu beitragen, die Auswirkungen einer schwachen Wertentwicklung eines einzelnen Vermögenswerts oder Protokolls abzumildern.

Das Risiko von Smart Contracts ist ein weiterer wichtiger Aspekt, insbesondere im DeFi-Bereich. Smart Contracts sind selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Obwohl sie Prozesse automatisieren und Zwischenhändler eliminieren, sind sie nicht immun gegen Fehler und Sicherheitslücken. Exploits und Hacks können zum Verlust von in diesen Verträgen gebundenen Geldern führen. Sorgfältige Prüfung ist daher unerlässlich. Die gründliche Recherche der Audit-Historie von Smart Contracts, das Verständnis des Rufs des Entwicklerteams und die Kenntnis potenzieller Sicherheitsbedrohungen sind entscheidende Schritte zum Schutz Ihrer Investitionen. Die Wahl etablierter und geprüfter Protokolle kann dieses Risiko reduzieren, aber nicht vollständig ausschließen.

Vorübergehende Verluste sind ein spezifisches Risiko, das mit der Bereitstellung von Liquidität für dezentrale Börsen (DEXs) im Rahmen von Yield-Farming-Strategien verbunden ist. Wenn Sie Liquidität für ein Handelspaar (z. B. ETH/USDC) bereitstellen, hinterlegen Sie im Prinzip beide Assets. Verändert sich das Kursverhältnis dieser beiden Assets deutlich, kann der Wert Ihrer hinterlegten Assets geringer sein, als wenn Sie sie separat gehalten hätten. Zwar können die Handelsgebühren diesen Verlust teilweise ausgleichen, doch dieses Risiko erfordert sorgfältige Abwägung, insbesondere in volatilen Märkten. Es ist wichtig, den Rechner für impermanente Verluste zu verstehen und die Kursentwicklung der Assets in Ihrem Liquiditätspool zu beobachten.

Wer sich eingehender mit Blockchain-basierten Wachstumseinkommen beschäftigen möchte, muss das Konzept der Tokenomics verstehen. Tokenomics beschreibt die Gestaltung und Ökonomie eines Kryptowährungstokens, einschließlich Angebot, Verteilung, Nutzen und Anreize. Ein gut durchdachtes Tokenomics-Modell kann die Nachfrage und Wertsteigerung fördern und damit die damit verbundenen Staking- oder Farming-Möglichkeiten attraktiver machen. Umgekehrt kann eine schlecht konzipierte Tokenomics zu Inflation, Abwertung und letztendlich zu geringeren Einkommenspotenzialen führen. Die Analyse des Nutzens des Tokens innerhalb seines Ökosystems, seiner Vesting-Pläne für frühe Investoren und seiner Inflationsrate liefert wertvolle Erkenntnisse über seine langfristige Tragfähigkeit.

Um mit Blockchain-Technologie ein stetig wachsendes Einkommen zu erzielen, ist kontinuierliches Lernen und Anpassungsfähigkeit unerlässlich. Der Blockchain-Bereich zeichnet sich durch rasante Innovationen aus. Ständig entstehen neue Protokolle, DeFi-Strategien und Anwendungsfälle für NFTs. Um neue Chancen zu erkennen und sich an die sich wandelnden Marktbedingungen anzupassen, ist es entscheidend, sich über seriöse Nachrichtenquellen zu informieren, in Community-Foren mitzuwirken und den Vordenkern der Branche zu folgen. Was heute funktioniert, ist morgen möglicherweise nicht mehr die optimale Strategie. Daher ist eine proaktive und neugierige Denkweise von großem Vorteil.

Darüber hinaus ist die Entwicklung einer klaren Anlagethese für jedes Asset oder jede Strategie von grundlegender Bedeutung. Warum investieren Sie in eine bestimmte Kryptowährung? Welchen Nutzen bietet sie? Welche Rendite erwarten Sie und welche Risiken sind Sie bereit einzugehen? Eine klar definierte These hilft Ihnen, rationale Entscheidungen zu treffen, insbesondere in Zeiten von Marktunsicherheit, und beugt emotionalem Handel vor. Sie gibt Ihnen Orientierung hinsichtlich Staking-Dauer, Liquiditätsbereitstellung und der gesamten Portfolioallokation.

Die regulatorischen Rahmenbedingungen für Kryptowährungen und DeFi befinden sich noch im Aufbau. Dieser Artikel konzentriert sich zwar auf die technischen und wirtschaftlichen Aspekte von Blockchain Growth Income, doch ist es wichtig, mögliche regulatorische Änderungen im Blick zu behalten, die Ihre Investitionen beeinflussen könnten. Es empfiehlt sich daher, sich über die regulatorischen Gegebenheiten in Ihrem Land auf dem Laufenden zu halten.

Blockchain Growth Income ist letztendlich mehr als nur eine Sammlung technischer Strategien; es ist eine Einladung, die Zukunft der Finanzen aktiv mitzugestalten. Es bietet das Potenzial, auf neuartige Weise Einkommen zu generieren, finanzielle Stabilität aufzubauen und aktiv zu einer dezentralen Welt beizutragen. Indem man diese Chancen mit einer ausgewogenen Perspektive angeht – einer Perspektive, die Innovationen fördert und gleichzeitig Risiken durch Forschung, Diversifizierung und kontinuierliches Lernen sorgfältig managt –, kann man seine finanzielle Zukunft effektiv gestalten und die transformative Kraft der Blockchain-Technologie für nachhaltiges Wachstum nutzen. Die Reise in diese spannende neue Finanzwelt steht allen offen, die bereit sind, die digitale Revolution zu erkunden, sich anzupassen und klug darin zu investieren.

Erschließen Sie Ihr digitales Vermögen Entdecken Sie die spannende Welt der Web3-Verdienstmöglichkei

Die Entwicklung dezentraler Börsen (DEXs) mit Off-Chain-Orderbüchern – Teil 1