Blockchain-Finanzhebel Chancen im digitalen Zeitalter erweitern_2

Die digitale Landschaft befindet sich im Umbruch, und im Zentrum steht das aufstrebende Konzept des Blockchain-basierten Finanzhebels. Dabei handelt es sich nicht nur um ein weiteres Schlagwort, sondern um eine wirkungsvolle Verbindung von Prinzipien der dezentralen Finanzwirtschaft (DeFi) und ausgefeilten Finanzmechanismen, die das Investitionspotenzial maximieren. Stellen Sie sich eine Welt vor, in der der Zugang zu Kapital nicht mehr von traditionellen Institutionen diktiert wird, in der Kreditaufnahme und -vergabe nahtlos in einem globalen, transparenten Register erfolgen und in der selbst Kleinanleger an erweiterten Handelsstrategien teilnehmen können. Das ist das Versprechen des Blockchain-basierten Finanzhebels.

Finanzielle Hebelwirkung ist im Kern die strategische Nutzung von Fremdkapital zur Steigerung der potenziellen Rendite einer Investition. Seit Jahrzehnten ist dies ein Eckpfeiler des traditionellen Finanzwesens und ermöglicht es erfahrenen Anlegern, Unternehmen und sogar Privatpersonen, ihre Gewinne zu maximieren. Historisch gesehen war sie jedoch auch durch hohe Markteintrittsbarrieren, komplexe Dokumentation und mangelnde Transparenz gekennzeichnet. Die Blockchain-Technologie mit ihren inhärenten Eigenschaften der Unveränderlichkeit, Transparenz und Dezentralisierung ist im Begriff, diese Landschaft grundlegend zu verändern und finanzielle Hebelwirkung zugänglicher, effizienter und inklusiver als je zuvor zu machen.

Die prominenteste Ausprägung der finanziellen Hebelwirkung der Blockchain findet sich im Ökosystem der dezentralen Finanzen (DeFi). DeFi, oft auch als „Open Finance“ bezeichnet, zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, Kreditaufnahme, Handel, Versicherung – auf Blockchain-Netzwerken wie Ethereum erlaubnisfrei und transparent abzubilden. Innerhalb von DeFi ermöglichen verschiedene Mechanismen die Nutzung finanzieller Hebelwirkung:

1. Dezentrale Kreditvergabe- und -aufnahmeprotokolle: Diese Plattformen ermöglichen es Nutzern, ihre Krypto-Assets gegen Zinsen zu verleihen und umgekehrt durch Hinterlegung von Sicherheiten Assets zu leihen. Protokolle wie Aave, Compound und MakerDAO haben sich in diesem Bereich als Pioniere etabliert. Hinterlegt ein Nutzer Sicherheiten (z. B. ETH), kann er im Gegenzug andere Kryptowährungen (z. B. Stablecoins wie DAI oder USDC) leihen. Die Höhe des möglichen Kredits hängt vom Beleihungsauslauf (Loan-to-Value-Ratio, LTV) ab, einem entscheidenden Faktor für die Hebelwirkung. Durch die Aufnahme von Stablecoins gegen ihre Krypto-Bestände können Nutzer die geliehenen Mittel nutzen, um mehr gleiche oder andere Assets zu erwerben und so ihre ursprüngliche Position effektiv zu hebeln. Glaubt ein Investor beispielsweise an einen steigenden ETH-Kurs, könnte er ETH als Sicherheit hinterlegen, DAI leihen und dieses DAI anschließend zum Kauf weiterer ETH verwenden. Steigt der ETH-Kurs, vervielfacht sich sein Gewinn um die Menge an ETH, die er mit den geliehenen Mitteln erworben hat. Diese Vervielfachung wirkt jedoch in beide Richtungen: Ein Kursrückgang kann zu verstärkten Verlusten führen.

2. Margin-Trading an dezentralen Börsen (DEXs): Viele DEXs bieten mittlerweile Margin-Trading an, wodurch Nutzer mit geliehenen Mitteln aus einem Liquiditätspool oder direkt von anderen Nutzern handeln können. Plattformen wie dYdX, GMX und Synthetix verfügen über leistungsstarke Schnittstellen für den Margin-Handel. Trader können gehebelte Positionen eröffnen, indem sie einen Teil des gesamten Handelswerts als Margin hinterlegen. Mit einem Hebel von beispielsweise 10x kann ein Händler eine Position im Wert von 10.000 US-Dollar mit nur 1.000 US-Dollar Margin eröffnen. Dies ermöglicht deutlich höhere potenzielle Gewinne (oder Verluste) bei geringerem Kapitaleinsatz. Die dezentralen Börsen (DEXs) verwalten die Kreditaufnahme und Liquidationsprozesse automatisch über Smart Contracts, was im Vergleich zu zentralisierten Börsen für Effizienz sorgt und das Kontrahentenrisiko reduziert.

3. Yield Farming und Liquidity Mining mit geliehenen Assets: Yield Farming wird zwar häufig mit dem Erzielen von Belohnungen in Verbindung gebracht, kann aber auch eine Form des gehebelten Investierens darstellen. Nutzer können sich Assets von Kreditprotokollen leihen und diese anschließend in Liquiditätspools oder anderen renditestarken Anlagen einsetzen. Ziel dieser Strategie ist es, Belohnungen zu erzielen, die die Zinskosten der Kreditaufnahme übersteigen und so einen Hebelgewinn zu generieren. Beispielsweise könnte ein Nutzer Stablecoins leihen, diese zur Bereitstellung von Liquidität für ein beliebtes Handelspaar auf einer dezentralen Börse (DEX) verwenden und so Handelsgebühren und Governance-Token verdienen. Ist die erzielte Rendite höher als die für die geliehenen Stablecoins gezahlten Zinsen, profitiert der Nutzer vom Hebel.

Der Reiz von Blockchain-basierten Finanzinstrumenten liegt in ihrem Potenzial, den Zugang zu komplexen Anlagestrategien zu demokratisieren. Bisher waren Margin-Trading und Hebelstrategien institutionellen Anlegern oder erfahrenen Händlern mit hohem Kapital vorbehalten. DeFi senkt diese Hürden naturgemäß. Jeder mit Internetanschluss und einer Kryptowährungs-Wallet kann an Kreditvergabe, Kreditaufnahme und Margin-Trading teilnehmen. Diese Inklusivität ist ein grundlegender Wandel, der es einem breiteren Personenkreis ermöglicht, ihr Vermögen aktiv zu verwalten und zu vermehren.

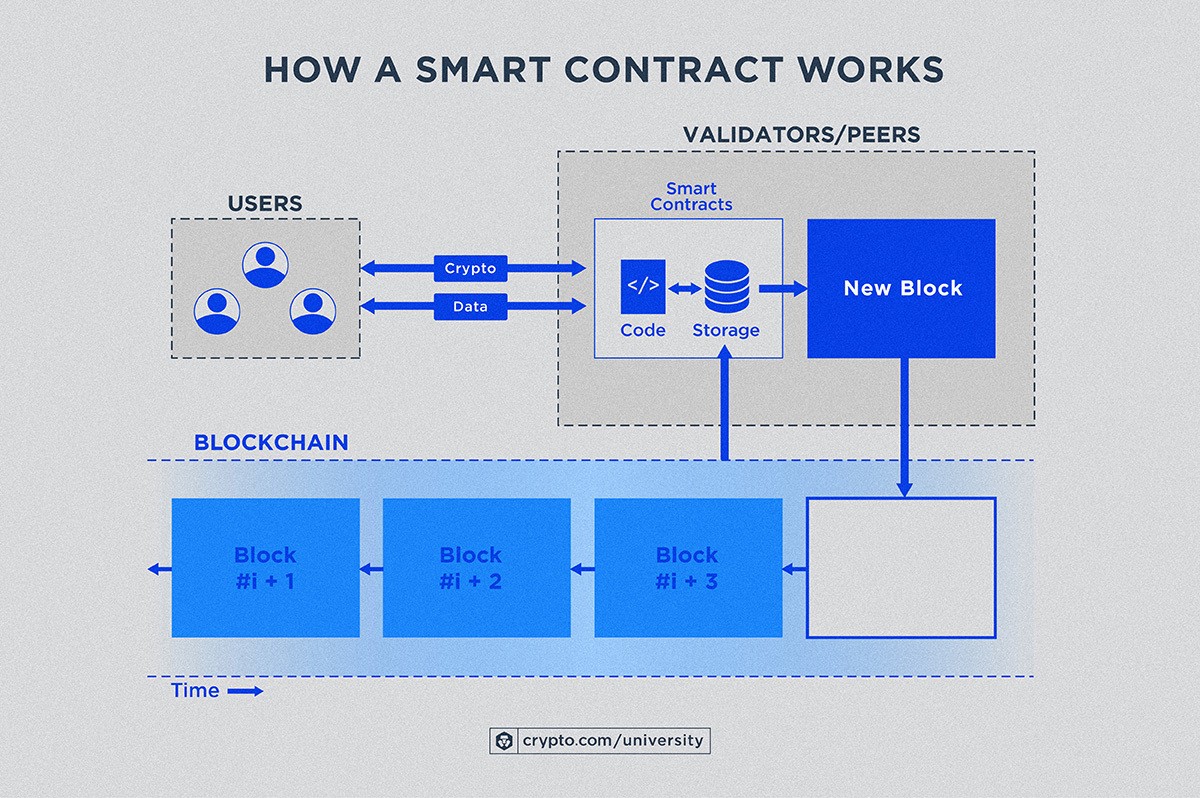

Darüber hinaus bietet die Transparenz der Blockchain einen einzigartigen Vorteil. Alle Transaktionen, Besicherungen und Kreditaufnahmen werden im öffentlichen Register erfasst und gewährleisten so eine beispiellose Nachvollziehbarkeit. Dies reduziert Informationsasymmetrien und stärkt das Vertrauen innerhalb des Ökosystems. Smart Contracts automatisieren wichtige Prozesse wie die Verwaltung von Sicherheiten und die Liquidation von Vermögenswerten und minimieren so menschliche Fehler und Betrugsrisiken.

Die Hebelwirkung, selbst im dezentralen Bereich, birgt jedoch erhebliche Risiken. Auf die potenziellen Gewinne stehen auch die potenziellen Verluste. Bewegen sich die Kurse gegen den Kurs einer gehebelten Position, kann der Anleger sein gesamtes eingesetztes Kapital schnell verlieren. Die Volatilität der Kryptowährungsmärkte verstärkt dieses Risiko zusätzlich. Konzepte wie Liquidationspreis, Margin Calls und potenzielle Schwachstellen von Smart Contracts sind daher für jeden, der mit Blockchain-basierten Finanzinstrumenten handelt, von entscheidender Bedeutung. Diese Risiken zu verstehen und robuste Risikomanagementstrategien zu implementieren, ist nicht nur ratsam, sondern in diesem dynamischen Umfeld überlebenswichtig.

Die sich stetig weiterentwickelnde Erzählung rund um Blockchain-basierte Finanzdienstleistungen ist geprägt von Innovation und der Stärkung der Teilhabe am Finanzwesen. Es geht darum, die Finanzwelt neu zu denken und sie zugänglicher, effizienter und transparenter zu gestalten. Mit zunehmender Reife des DeFi-Sektors und dem Aufkommen neuer Protokolle werden sich die Möglichkeiten zur Nutzung digitaler Vermögenswerte weiter ausdehnen und spannende Chancen für diejenigen bieten, die bereit sind, sich mit Bedacht und Umsicht in diesem komplexen Umfeld zu bewegen.

In unserer fortlaufenden Auseinandersetzung mit der transformativen Welt des Blockchain-basierten Finanzhebels haben wir die grundlegenden Prinzipien und die innovativen Mechanismen, die dies innerhalb des DeFi-Ökosystems ermöglichen, herausgearbeitet. Nun wollen wir die praktischen Auswirkungen, die damit verbundenen ausgefeilten Strategien und die wichtigen Überlegungen für die Teilnehmer in diesem sich rasant entwickelnden Finanzbereich untersuchen.

Über die grundlegenden Funktionen der Kreditvergabe und des Margin-Handels hinaus ermöglicht die Finanzhebelwirkung der Blockchain eine neue Generation komplexer Anlagestrategien. Diese Strategien beinhalten oft komplizierte Kombinationen von DeFi-Protokollen und schaffen so ausgefeilte Möglichkeiten zur Risikosteuerung und Renditeoptimierung.

1. Arbitragestrategien: Die Preisunterschiede, die unweigerlich zwischen verschiedenen dezentralen Börsen oder sogar zwischen zentralisierten und dezentralen Märkten entstehen, bieten Arbitragemöglichkeiten. Händler können Hebel nutzen, um die Gewinne aus diesen kleinen, kurzfristigen Preisdifferenzen zu maximieren. Wenn beispielsweise ein Token auf DEX A für 10 $ und auf DEX B für 10,10 $ gehandelt wird, könnte ein Arbitrageur sich Geld leihen, um den Token auf DEX A zu kaufen und ihn gleichzeitig auf DEX B zu verkaufen und so die Differenz von 0,10 $ einzustreichen. Der Hebel ermöglicht einen höheren Kapitaleinsatz und verwandelt einen ansonsten minimalen Gewinn in einen deutlich höheren Ertrag.

2. Liquidation Farming und MEV-Ausnutzung: Dies ist ein fortgeschrittener und oft diskutierter Bereich innerhalb der DeFi-Hebelwirkung. Bestimmte Strategien zielen darauf ab, vom Liquidationsprozess selbst zu profitieren. Wenn eine gehebelte Position aufgrund ungünstiger Kursbewegungen liquidationsgefährdet ist, lösen Smart Contracts ein Liquidationsereignis aus, um den Kreditgeber zu schützen. Ausgefeilte Bots und Protokolle können diese gefährdeten Positionen identifizieren und die Liquidation als Erste durchführen, wodurch sie oft einen Liquidationsbonus erhalten. Dies ist eine Form der Hebelwirkung, die Ineffizienzen in den Selbstkorrekturmechanismen des Marktes ausnutzt. Ähnlich nutzen Miner Extractable Value (MEV)-Strategien die Fähigkeit von Minern oder Validatoren, Transaktionen neu anzuordnen, um Wert zu generieren, häufig durch Front-Running oder Sandwich-Trades, die kurz vor der Ausführung stehen.

3. Besicherte Schuldtitel (CDPs) für die strategische Vermögensallokation: Das MakerDAO-System, das den Stablecoin DAI ausgibt, ist ein Paradebeispiel für die Nutzung von CDPs zur Hebelwirkung. Nutzer können volatile Krypto-Assets wie ETH als Sicherheit hinterlegen und DAI generieren, einen an den US-Dollar gekoppelten Stablecoin. Mit diesem DAI lassen sich dann weitere ETH kaufen, wodurch effektiv eine gehebelte Wette auf die Kurssteigerung von ETH entsteht. Dies ist eine ausgeklügelte Methode, das Engagement in einem Asset zu erhöhen, ohne die ursprünglichen Bestände zu liquidieren, und bietet somit ein gewisses Maß an Flexibilität. Steigt der ETH-Kurs, profitiert der Nutzer von seinen erhöhten ETH-Beständen. Fällt der ETH-Kurs jedoch deutlich, kann der Wert der Sicherheiten unter die erforderliche Schwelle fallen, was zur Liquidation führen kann.

4. Synthetische Assets und gehebelte Token: Plattformen wie Synthetix ermöglichen die Erstellung synthetischer Assets, die den Kurs realer Vermögenswerte oder anderer Kryptowährungen abbilden. Nutzer können diese Synths erstellen, die teilweise so strukturiert sind, dass sie ein gehebeltes Engagement ermöglichen. Ebenso bieten verschiedene Plattformen „gehebelte Token“ an (z. B. BTCBULL 3x für eine dreifach gehebelte Bitcoin-Wette). Diese Token werden häufig durch komplexe Smart-Contract-Mechanismen mit zugrunde liegenden Margin-Trading-Protokollen erzeugt. Sie bieten eine vereinfachte Möglichkeit, ein gehebeltes Engagement zu erzielen, aber ihre Rebalancing-Mechanismen können in volatilen Märkten zu erheblichen vorübergehenden Verlusten oder einem Wertverfall führen, was sie zu einem komplexen Instrument für erfahrene Händler macht.

Die Einführung von Blockchain-basierten Finanzinstrumenten ist nicht ohne Herausforderungen und Risiken. Diese zu verstehen, ist für jeden, der sich in diesem Bereich engagiert, von größter Bedeutung.

Risikofaktoren:

Volatilität: Kryptowährungsmärkte sind bekanntermaßen sehr volatil. Ein plötzlicher Kurssturz kann zu schnellen und erheblichen Verlusten führen und unter Umständen das gesamte Sicherheitenvermögen eines Nutzers vernichten. Liquidationsrisiko: Fällt der Wert Ihrer Sicherheiten unter einen bestimmten Schwellenwert im Verhältnis zum geliehenen Betrag, wird Ihre Position automatisch liquidiert, um den Kredit zurückzuzahlen. Dies führt häufig zum Verlust Ihrer Sicherheiten. Smart-Contract-Risiko: DeFi-Protokolle basieren auf Smart Contracts. Fehler, Sicherheitslücken oder Schwachstellen in diesen Verträgen können zu Geldverlusten führen. Audits helfen, dies zu minimieren, sind aber nicht unfehlbar. Oracle-Risiko: Viele DeFi-Protokolle verwenden Preis-Orakel, um die Preise von Vermögenswerten für die Bewertung und Liquidation von Sicherheiten zu bestimmen. Wird ein Oracle kompromittiert oder liefert es ungenaue Daten, kann dies zu fehlerhaften Liquidationen und finanziellen Verlusten führen. Vorübergehender Verlust: Besonders relevant bei der Liquiditätsbereitstellung und beim Leveraged Yield Farming, tritt der vorübergehende Verlust auf, wenn der Wert hinterlegter Vermögenswerte von ihrem Wert bei einfacher Haltedauer abweicht. Der Hebel kann diese Verluste verstärken. Regulatorische Unsicherheit: Die regulatorischen Rahmenbedingungen für DeFi und Kryptowährungen entwickeln sich stetig weiter. Zukünftige Regulierungen könnten die Verfügbarkeit und Funktionsweise dieser Hebelmechanismen beeinflussen. Systemisches Risiko: Die Vernetzung der DeFi-Protokolle birgt das Risiko, dass ein Ausfall eines wichtigen Protokolls weitreichende Folgen für das gesamte Ökosystem haben kann.

Sich in der Landschaft zurechtfinden:

Für diejenigen, die das Potenzial der Blockchain-basierten Finanzhebelwirkung nutzen möchten, ist ein disziplinierter und fundierter Ansatz von entscheidender Bedeutung.

Bildung: Machen Sie sich vor Kapitaleinsatz gründlich mit den zugrundeliegenden Protokollen, der Funktionsweise des Hebels und den damit verbundenen Risiken vertraut. Risikomanagement: Investieren Sie niemals mehr, als Sie sich leisten können zu verlieren. Setzen Sie Stop-Loss-Orders ein, wo immer möglich, achten Sie auf ein gesundes Beleihungsauslaufverhältnis (LTV) und diversifizieren Sie Ihre Sicherheiten und geliehenen Vermögenswerte. Sorgfältige Prüfung: Recherchieren Sie die Protokolle sorgfältig. Suchen Sie nach etablierten Plattformen mit starker Community-Unterstützung, regelmäßigen Audits und einer nachweislichen Sicherheitsbilanz. Klein anfangen: Beginnen Sie mit kleinen Kapitalbeträgen, um sich mit den Handels- und Kreditprozessen vertraut zu machen, bevor Sie Ihr Kapital aufstocken. Positionen genau überwachen: In einem volatilen Markt können sich Positionen schnell ändern. Regelmäßige Überwachung ist unerlässlich, um auf Kursbewegungen zu reagieren und unerwünschte Liquidationen zu vermeiden.

Die Blockchain-basierte Finanzhebelwirkung stellt einen Paradigmenwechsel im Zugang zu und der Anlage von Kapital dar. Sie demokratisiert komplexe Finanzinstrumente und eröffnet neue Wege zur Vermögensbildung und für Investitionen. Mit den potenziellen Gewinnen steigen jedoch auch die Risiken. Durch Weiterbildung, ein solides Risikomanagement und eine vorsichtige, aber dennoch chancenorientierte Denkweise können Einzelpersonen die spannenden Möglichkeiten dieser innovativen Schnittstelle von Blockchain-Technologie und Finanzen nutzen. Die digitale Welt ist riesig, und für diejenigen, die ihre Dynamik verstehen, bietet die Blockchain-basierte Finanzhebelwirkung eine wirkungsvolle Möglichkeit, größere finanzielle Horizonte zu erreichen.

KI-gestützte, absichtsorientierte Zahlungsprotokolle: Wegbereiter einer neuen Ära im Finanztransaktionswesen

In der sich ständig wandelnden Finanzwelt, in der Innovation das Herzstück bildet, stellt die Einführung KI-gestützter, absichtsorientierter Zahlungsprotokolle einen bedeutenden Fortschritt dar. Diese Protokolle sind nicht nur eine technologische Weiterentwicklung, sondern ein Paradigmenwechsel in unserem Verständnis und unserer Interaktion mit Finanztransaktionen.

Verständnis der absichtszentrierten Protokolle von KI-Agenten

Kern dieser Innovation ist das Konzept der Intent-Orientierung. Anders als herkömmliche Zahlungssysteme, die stark auf manuelle Eingaben und Verifizierungsschritte angewiesen sind, nutzen KI-Agenten-basierte Intent-Orientierungsprotokolle künstliche Intelligenz, um die Nutzerabsicht vorherzusagen und zu verstehen. Das System reagiert also nicht nur auf Aktionen, sondern antizipiert sie, wodurch Transaktionen reibungsloser, schneller und intuitiver werden.

Die Mechanismen hinter der Magie

Wie funktioniert das? Stellen Sie sich eine Welt vor, in der Ihre Finanztransaktionen von einem intelligenten System abgewickelt werden, das Ihre Gewohnheiten, Vorlieben und Sicherheitsvorkehrungen kennt. Dieses System ist nicht nur ein Werkzeug, sondern eine hochentwickelte Einheit, die lernt und sich anpasst. Es analysiert zunächst vergangene Transaktionen und erkennt Muster. Wenn Sie beispielsweise jeden Morgen 20 € in Ihrem Café bezahlen, lernt das KI-System dieses Muster und genehmigt ähnliche Transaktionen automatisch, ohne dass Sie weitere Eingaben machen müssen.

Diese Intelligenz basiert auf Algorithmen des maschinellen Lernens, die Ihr Verhalten kontinuierlich besser verstehen lernen. Das Ergebnis ist ein reibungsloses Finanzerlebnis, bei dem das System genau weiß, was Sie wollen, noch bevor Sie es selbst wissen.

Sicherheit im neuen Zeitalter

Sicherheit hat in der digitalen Welt weiterhin höchste Priorität, und KI-gestützte, absichtsorientierte Zahlungsprotokolle gehen hier keine Kompromisse ein. Der Vorteil dieses Systems liegt in seiner Fähigkeit, zwischen Routine-Transaktionen und Anomalien zu unterscheiden. In herkömmlichen Systemen muss unter Umständen jede Transaktion verifiziert werden, was zu Verzögerungen und Frustration bei den Nutzern führt. Hier nutzt der KI-Agent ausgefeilte Algorithmen, um vertrauenswürdige Muster zu erkennen und ungewöhnliche Aktivitäten zu kennzeichnen. So wird Ihre finanzielle Sicherheit jederzeit gewährleistet, während gleichzeitig die Geschwindigkeit und der Komfort von Transaktionen erhöht werden.

Nutzerzentriertes Design

Eine der größten Stärken dieser Protokolle ist ihr nutzerzentriertes Design. Der Fokus liegt darauf, Finanztransaktionen so intuitiv wie möglich zu gestalten. Das System lernt aus jeder Transaktion, versteht Ihre Präferenzen und passt sich Ihren Bedürfnissen an. Es ist, als hätten Sie einen persönlichen Finanzassistenten, der sich mit Ihnen weiterentwickelt.

Das große Ganze: Komfort und Effizienz

Die Auswirkungen dieser Technologie reichen weit über den individuellen Komfort hinaus. Für Unternehmen bedeutet sie weniger Betrugsfälle und effizientere Abläufe. Für Aufsichtsbehörden bietet sie ein neues Maß an Transparenz und Kontrolle und erleichtert so die Einhaltung von Vorschriften. Das übergeordnete Ziel ist die Schaffung eines Finanzökosystems, in dem Transaktionen nicht nur schnell, sondern auch sicher und auf die individuellen Bedürfnisse der Nutzer zugeschnitten sind.

Herausforderungen und Überlegungen

Das Potenzial ist zwar immens, aber es ist wichtig, die Herausforderungen anzuerkennen. Die Implementierung von KI-gestützten, absichtsorientierten Zahlungsprotokollen erfordert erhebliche Investitionen in Technologie und Schulung. Zudem sind robuste Datenschutzmaßnahmen notwendig, um die Sicherheit der Nutzerdaten zu gewährleisten. Trotz dieser Herausforderungen überwiegen die Vorteile deutlich und versprechen eine Zukunft, in der Finanztransaktionen ebenso mühelos wie sicher sind.

Schlussfolgerung zu Teil 1

Zusammenfassend lässt sich sagen, dass KI-gestützte, absichtsorientierte Zahlungsprotokolle nicht nur ein technologisches Meisterwerk darstellen, sondern ein neues Kapitel in der Geschichte des Finanzwesens einläuten. Durch die Kombination fortschrittlicher KI-Funktionen mit nutzerzentriertem Design versprechen diese Protokolle, den Umgang mit Geld grundlegend zu verändern. Die Verschmelzung von Technologie und Finanzdienstleistungen wird unsere Erwartungen und Möglichkeiten auch in Zukunft weiter prägen.

Die Zukunft finanzieller Interaktionen: Das volle Potenzial KI-gestützter, absichtsorientierter Zahlungsprotokolle

Der erste Teil unserer Untersuchung von KI-gestützten, absichtsorientierten Zahlungsprotokollen legte den Grundstein für das Verständnis dieses innovativen Ansatzes für Finanztransaktionen. Nun wollen wir uns eingehender mit dem enormen Potenzial und den zukünftigen Auswirkungen dieser Technologie befassen.

Transformation der Finanzdienstleistungen

Die transformative Wirkung von KI-gestützten, absichtsorientierten Zahlungsprotokollen beschränkt sich nicht auf einzelne Transaktionen. Es geht darum, die gesamte Finanzdienstleistungsbranche grundlegend zu verändern. Banken, Zahlungsdienstleister und sogar Einzelhändler beginnen, diese Protokolle zu integrieren, um die Kundenzufriedenheit und die betriebliche Effizienz zu steigern.

Personalisierte Finanzerlebnisse

Stellen Sie sich vor, Sie betreten Ihre Bank und werden von einem System begrüßt, das Ihren Namen, Ihre finanziellen Ziele und sogar Details Ihrer täglichen Ausgaben kennt. Diese Personalisierung ist dank KI-gestützter, absichtsorientierter Protokolle keine Zukunftsvision mehr, sondern Realität. Das System kann maßgeschneiderte Finanzberatung bieten, optimale Sparpläne vorschlagen und sogar ungewöhnliche Ausgabenmuster erkennen, die auf Betrug hindeuten könnten.

Globale Reichweite und lokale Wirkung

Eine der bemerkenswertesten Eigenschaften dieser Protokolle ist ihre Fähigkeit, globale Reichweite mit lokaler Anpassungsfähigkeit zu verbinden. Finanzinstitute können KI nutzen, um Kunden weltweit personalisierte Dienstleistungen anzubieten und gleichzeitig die lokalen Gepflogenheiten und Vorschriften zu berücksichtigen. Diese globale Anpassungsfähigkeit gewährleistet, dass die Technologie auf unterschiedliche Finanzmärkte zugeschnitten werden kann, ohne dabei ihren nutzerzentrierten Ansatz aus den Augen zu verlieren.

Die Kluft zwischen Technologie und menschlicher Interaktion überbrücken

Technologie spielt zwar eine zentrale Rolle, doch die menschliche Interaktion bleibt ein Schlüsselelement im Finanzdienstleistungssektor. KI-Agenten-basierte, absichtsorientierte Protokolle zielen darauf ab, diese Lücke zu schließen, indem sie sicherstellen, dass Technologie menschliches Fachwissen ergänzt, anstatt es zu ersetzen. So kann die KI beispielsweise Routinetransaktionen abwickeln und sofortige Einblicke liefern, während menschliche Berater bei komplexer Finanzplanung und individuellen Beratungen zur Seite stehen.

Steigerung des Kundenvertrauens und der Kundenzufriedenheit

Vertrauen ist der Grundpfeiler jeder finanziellen Beziehung. KI-gestützte, absichtsorientierte Zahlungsprotokolle stärken das Vertrauen durch transparente, sichere und effiziente Services. Kunden können beruhigt sein, dass ihre Finanztransaktionen nicht nur schnell, sondern auch durch modernste Technologie geschützt sind. Dieses Vertrauen fördert langfristige Kundenbeziehungen und führt zu höherer Kundentreue und -zufriedenheit.

Einhaltung gesetzlicher Bestimmungen und ethische Überlegungen

Große Macht bringt große Verantwortung mit sich. Der Einsatz von KI im Finanzdienstleistungssektor muss strengen regulatorischen Standards und ethischen Richtlinien entsprechen. Dies beinhaltet die Sicherstellung, dass die Technologie nicht unbeabsichtigt zu Voreingenommenheit oder Diskriminierung im Finanzwesen führt. Es geht darum, gleiche Wettbewerbsbedingungen zu schaffen, in denen jeder gleichberechtigten Zugang zu sicheren und fairen Finanztransaktionen hat.

Die Rolle des kontinuierlichen Lernens und der Anpassung

KI-gestützte, absichtsorientierte Zahlungsprotokolle basieren auf dem Prinzip des kontinuierlichen Lernens und der Anpassung. Mit zunehmender Datenverfügbarkeit optimiert das System seine Algorithmen, um das Nutzerverhalten besser zu verstehen und vorherzusagen. Diese ständige Weiterentwicklung gewährleistet, dass das System in einem sich permanent wandelnden Finanzumfeld relevant und effektiv bleibt.

Blick in die Zukunft: Eine Vision für die Zukunft

Mit Blick auf die Zukunft sind die Möglichkeiten grenzenlos. Die Integration von KI-gestützten, absichtsorientierten Zahlungsprotokollen könnte zur Entwicklung intelligenter Finanzökosysteme führen, in denen Transaktionen nicht nur effizient, sondern auch eng mit anderen Aspekten des täglichen Lebens wie Gesundheit, Lebensstil und sogar ökologischer Nachhaltigkeit verknüpft sind.

Schluss von Teil 2

Zusammenfassend lässt sich sagen, dass die Zukunft finanzieller Interaktionen, ermöglicht durch KI-gestützte, absichtsorientierte Zahlungsprotokolle, von Komfort, Sicherheit und Personalisierung geprägt ist. Diese Technologie birgt das Potenzial, nicht nur einzelne Transaktionen zu transformieren, sondern die gesamte Finanzdienstleistungslandschaft grundlegend zu verändern. Indem wir diese Protokolle weiter erforschen und integrieren, bewegen wir uns auf eine Welt zu, in der Finanzdienstleistungen so intuitiv und zuverlässig sind wie die Menschen, die sie nutzen.

Durch die Nutzung dieser Technologie können wir einer Zukunft entgegensehen, in der es bei Finanztransaktionen nicht nur um Geldtransfers geht, sondern auch um die Verbesserung der Lebensqualität aller Beteiligten. Die Reise hat gerade erst begonnen, und das Potenzial ist wahrhaft grenzenlos.

Digitale Reichtümer erschließen Die Blockchain-Reichtumsformel enthüllt_7

Blockchain-Finanzhebel Chancen im digitalen Zeitalter erweitern_2