Die Zukunft erschließen Die vielfältigen Einnahmequellen der Blockchain nutzen_2

Die Innovationswelle im Blockchain-Bereich ist mehr als nur ein Schlagwort; sie kündet von einem grundlegenden Wandel in der Wertschöpfung, im Werttausch und vor allem in der Umsatzgenerierung. Viele verbinden Blockchain zwar primär mit Kryptowährungen wie Bitcoin und Ethereum, doch diese leistungsstarke Technologie bietet ein weitaus reichhaltigeres und vielfältigeres Spektrum an wirtschaftlichen Möglichkeiten. Wir verabschieden uns von der simplen Buy-and-Hold-Strategie und erkunden das komplexe Geflecht der Blockchain-Umsatzmodelle, die die Zukunft von Handel, Unterhaltung und sogar Governance prägen.

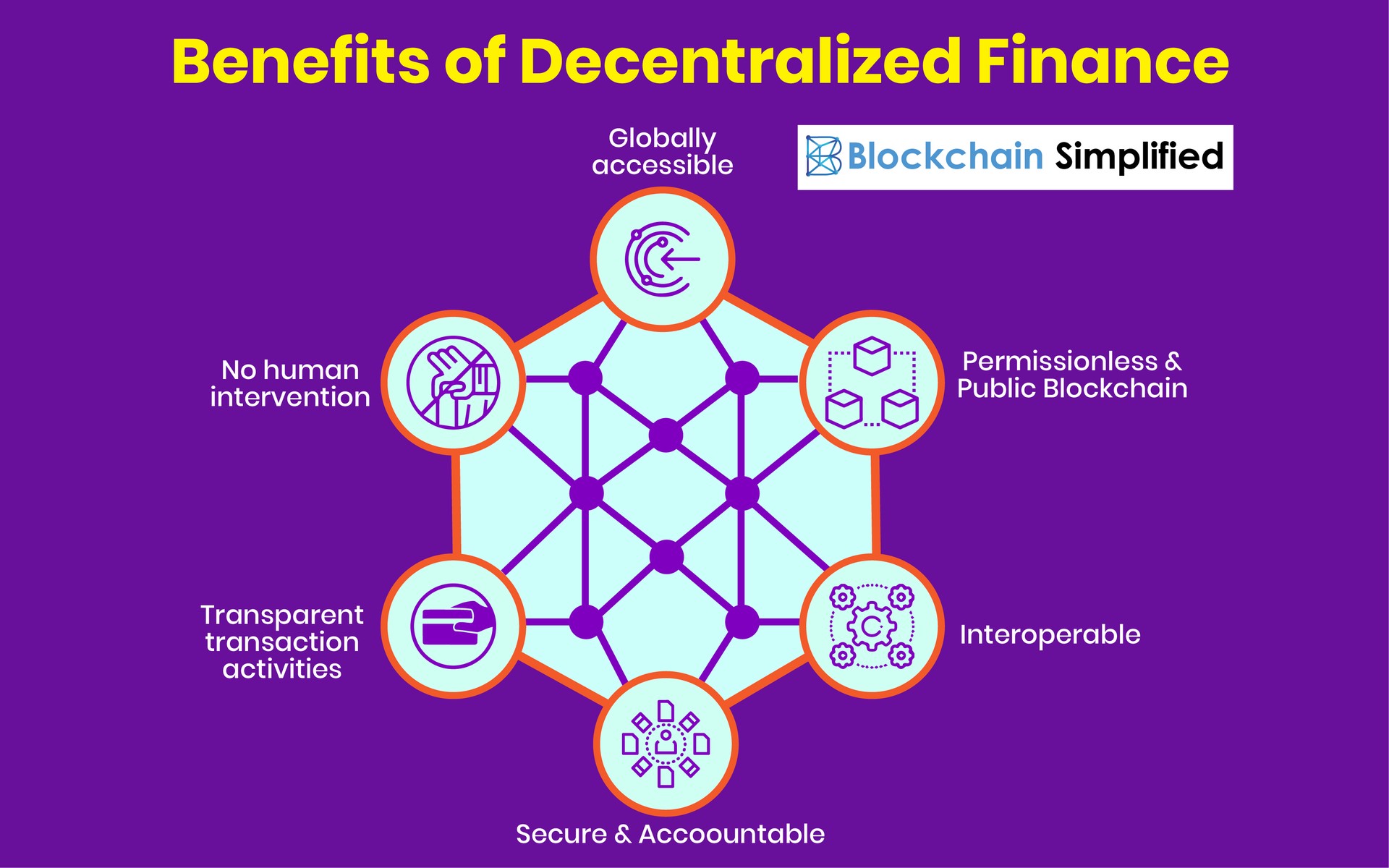

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, das die sichere und transparente Aufzeichnung von Transaktionen ermöglicht. Diese inhärente Transparenz und Dezentralisierung bilden das Fundament für innovative Einnahmequellen. Traditionelle Gatekeeper und Vermittler gehören der Vergangenheit an; die Blockchain ermöglicht Peer-to-Peer-Interaktionen und eröffnet Unternehmen und Privatpersonen völlig neue Wege, ihre Beiträge und Vermögenswerte zu monetarisieren.

Eines der grundlegendsten Umsatzmodelle der Blockchain-Technologie basiert direkt auf den Transaktionen selbst. Man kann es sich wie eine digitale Mautstelle vorstellen. Wird eine Transaktion in einem Blockchain-Netzwerk verarbeitet, fällt häufig eine kleine Gebühr an. Diese Gebühren, die typischerweise in der jeweiligen Kryptowährung des Netzwerks gezahlt werden, incentivieren die Validatoren oder Miner, die das Netzwerk sichern und Transaktionen verarbeiten. Bei öffentlichen Blockchains wie Ethereum oder Bitcoin sind diese Transaktionsgebühren eine Haupteinnahmequelle für diejenigen, die die Integrität des Netzwerks gewährleisten. Dieses Modell ist direkt an die Nutzung und Nachfrage des Netzwerks gekoppelt. Je aktiver das Netzwerk ist, desto mehr Transaktionen finden statt und desto höher ist folglich das potenzielle Einkommen für die Netzwerkteilnehmer. Es handelt sich um ein sich selbst erhaltendes Ökosystem, in dem die Nutzer die Anbieter direkt entlohnen und so eine robuste und widerstandsfähige Infrastruktur fördern.

Neben diesen Betriebskosten haben sich Token-Verkäufe, insbesondere Initial Coin Offerings (ICOs) und Security Token Offerings (STOs), als bedeutender, wenn auch volatiler Mechanismus zur Umsatzgenerierung erwiesen. ICOs ermöglichten es Blockchain-Projekten, Kapital zu beschaffen, indem sie ihre eigenen Token direkt an Investoren verkauften. Diese Token konnten einen Nutzen innerhalb des Projekt-Ökosystems, eine Beteiligung am Unternehmen oder sogar zukünftige Umsatzanteile repräsentieren. Obwohl der ICO-Boom von 2017/18 von Spekulationsrausch und regulatorischer Überprüfung geprägt war, bleibt das zugrundeliegende Prinzip der tokenisierten Kapitalbeschaffung wirksam. STOs, die Token anbieten, welche tatsächliche Wertpapiere repräsentieren, entwickeln sich zu einer regulierteren und nachhaltigeren Alternative, ziehen institutionelle Investoren an und bieten traditionellen Unternehmen einen Weg, auf Blockchain-basierte Kapitalmärkte zuzugreifen. Die hier generierten Einnahmen stellen eine sofortige Kapitalzufuhr dar, die es Projekten ermöglicht, ihre Angebote zu entwickeln und zu skalieren.

Der Aufstieg dezentraler Anwendungen (DApps) hat die Möglichkeiten zur Umsatzgenerierung weiter ausgebaut. DApps sind Anwendungen, die in einem dezentralen Netzwerk wie einer Blockchain laufen, anstatt auf einem einzelnen Server. Diese Dezentralisierung bietet einzigartige Vorteile, wie Zensurresistenz und mehr Kontrolle der Nutzer über ihre Daten. Für DApp-Entwickler gibt es verschiedene Möglichkeiten, Einnahmen zu generieren. Ein gängiger Ansatz sind In-App-Käufe oder Premium-Funktionen, ähnlich wie bei traditionellen Apps, jedoch oft mit Kryptowährungen oder dem nativen Token der DApp abgerechnet. Ein anderes Modell besteht darin, Transaktionsgebühren für bestimmte Aktionen innerhalb der DApp zu erheben, beispielsweise für den Zugriff auf Premium-Analysen oder die Ausführung komplexer Smart-Contract-Funktionen. So könnte eine dezentrale Gaming-DApp beispielsweise eine kleine Gebühr für jede In-Game-Transaktion oder für den Kauf bestimmter digitaler Assets erheben.

Dezentrale Finanzen (DeFi) zählen zu den dynamischsten und sich am schnellsten entwickelnden Sektoren innerhalb des Blockchain-Ökosystems und bieten ein enormes Potenzial für innovative Umsatzmodelle. DeFi zielt darauf ab, traditionelle Finanzdienstleistungen – Kreditvergabe, -aufnahme, Handel und Versicherung – dezentral abzubilden und nutzt dafür Smart Contracts auf Blockchains. DeFi-Plattformen können über verschiedene Mechanismen Einnahmen generieren. Kreditprotokolle beispielsweise erzielen eine Provision aus der Differenz zwischen den von Kreditnehmern und den an Kreditgeber gezahlten Zinsen. Dezentrale Börsen (DEXs) erheben häufig eine geringe Handelsgebühr, einen Prozentsatz jedes auf ihrer Plattform ausgeführten Handels. Liquiditätsanbieter, die DEXs Assets zur Verfügung stellen, um den Handel zu ermöglichen, werden mit einem Teil dieser Gebühren belohnt. So entsteht ein symbiotisches Umsatzbeteiligungsmodell. Beim Yield Farming, bei dem Nutzer ihre Krypto-Assets sperren, um Belohnungen zu erhalten, behalten die Plattformen oft einen kleinen Anteil der erzielten Rendite ein. Der Clou dabei ist die Eliminierung traditioneller Finanzinstitute und die Schaffung zugänglicherer und transparenterer Finanzprodukte, bei denen die Einnahmen den Teilnehmern entsprechend ihrem Beitrag und ihrem Risiko zufließen.

Das Konzept der Tokenisierung beschränkt sich nicht nur auf Kryptowährungen und Utility-Token. Wir beobachten die Tokenisierung realer Vermögenswerte, von Immobilien und Kunst bis hin zu geistigem Eigentum und sogar CO₂-Zertifikaten. Dieser Prozess wandelt illiquide Vermögenswerte in liquide digitale Token um, die sich problemlos auf Blockchain-basierten Marktplätzen handeln lassen. Unternehmen und Privatpersonen können Einnahmen generieren, indem sie das Eigentum an wertvollen Vermögenswerten aufteilen und diese so einem breiteren Investorenkreis zugänglich machen. Beispielsweise könnte ein Immobilieneigentümer sein Gebäude tokenisieren und Bruchteilsanteile an zahlreiche Investoren verkaufen. Dies verschafft dem Eigentümer nicht nur sofortige Liquidität, sondern generiert auch neue Einnahmen durch laufende Verwaltungsgebühren oder einen Anteil der Mieteinnahmen, der an die Token-Inhaber ausgeschüttet wird. Die Möglichkeit, den Wert ungenutzter oder illiquider Vermögenswerte freizusetzen, ist ein wirkungsvolles Mittel zur Generierung von Einnahmen.

Das Aufkommen von Non-Fungible Tokens (NFTs) hat die Öffentlichkeit begeistert und gezeigt, dass sich Geschäftsmodelle um einzigartige digitale Assets herum aufbauen lassen. NFTs sind einzigartige kryptografische Token, die auf einer Blockchain existieren und nicht reproduziert werden können. Sie finden Anwendung in der digitalen Kunst, bei Sammlerstücken, in Spielen, in der Musik und vielem mehr. Für Kreative bieten NFTs einen direkten Weg, ihre digitalen Werke zu monetarisieren und traditionelle Zwischenhändler zu umgehen. Sie können ihre digitalen Originalkunstwerke als NFT verkaufen und erhalten die Zahlung direkt von den Käufern, oft in Kryptowährung. Darüber hinaus lassen sich NFTs mit Smart Contracts programmieren, die dem ursprünglichen Urheber bei jedem Weiterverkauf des NFTs automatisch eine Lizenzgebühr auszahlen. Dies schafft eine kontinuierliche Einnahmequelle für Künstler und Kreative – ein revolutionäres Konzept im Vergleich zum traditionellen Kunsthandel, wo Lizenzgebühren oft nicht existieren oder schwer nachzuverfolgen sind.

Im Gaming-Bereich revolutionieren NFTs die In-Game-Ökonomie. Spieler können einzigartige Spielgegenstände als NFTs besitzen, beispielsweise Spezialwaffen, Skins oder virtuelles Land. Diese Gegenstände lassen sich kaufen, verkaufen und handeln, wodurch ein von den Spielern selbstbestimmter Marktplatz entsteht. Spieleentwickler erzielen Einnahmen nicht nur aus dem Erstverkauf dieser NFT-Gegenstände, sondern auch durch einen Anteil an Transaktionen auf dem Sekundärmarkt. Dieses „Play-to-Earn“-Modell ermöglicht es Spielern, durch ihre Spielaktivitäten realen Wert zu generieren und fördert so eine engagiertere und stärkere Spielerschaft. Die Umsatzmodelle sind so vielfältig wie die Spiele selbst und reichen von Direktverkäufen über Transaktionsgebühren bis hin zu Staking-Mechanismen für Spielgegenstände.

Die der Blockchain inhärente Transparenz und Unveränderlichkeit eröffnen auch Möglichkeiten zur Datenmonetarisierung. In einer zunehmend datengetriebenen Welt können Privatpersonen und Unternehmen die Blockchain nutzen, um ihre eigenen Daten zu kontrollieren und zu monetarisieren. Stellen Sie sich ein Szenario vor, in dem Nutzer Unternehmen die Erlaubnis erteilen, ihre anonymisierten Daten für Forschungs- oder Marketingzwecke zu verwenden und im Gegenzug Mikrozahlungen in Kryptowährung erhalten. Dieser dezentrale Datenmarktplatz stärkt die Datenhoheit der Nutzer und schafft eine neue Einnahmequelle für sie, während er Unternehmen Zugang zu wertvollen, einwilligungsbasierten Daten bietet. Die Einnahmen werden hier durch die Bewertung und den Handel mit Daten generiert, wobei der nutzerzentrierte Ansatz Datenschutz und Einwilligung priorisiert.

Schließlich sollten wir das Umsatzpotenzial von Blockchain-Infrastruktur und -Dienstleistungen betrachten. Unternehmen, die Blockchain-Netzwerke aufbauen und betreiben, Tools zur Prüfung von Smart Contracts entwickeln, Blockchain-basierte Identitätslösungen erstellen oder sichere Wallet-Dienste anbieten, erschließen sich verschiedene Facetten der Blockchain-Ökonomie. Ihre Einnahmen können aus der Lizenzierung ihrer Technologie, dem Angebot von Abonnementdiensten oder der Abrechnung spezialisierter Beratungs- und Entwicklungsleistungen stammen. Diese Unternehmen bilden die wesentlichen Bausteine des gesamten Ökosystems, und ihr Erfolg ist untrennbar mit dem Wachstum und der Verbreitung der Blockchain-Technologie insgesamt verbunden. Die Zukunft liegt nicht nur in den Endanwendungen, sondern auch in der robusten Infrastruktur, die all dies ermöglicht und vielfältige Chancen für Unternehmen und Innovatoren schafft. Die Untersuchung dieser Umsatzmodelle offenbart eine dynamische und sich stetig weiterentwickelnde Wirtschaftslandschaft, die das Potenzial hat, die Art und Weise, wie wir im digitalen Zeitalter Transaktionen durchführen, Wertschöpfung betreiben und Werte generieren, grundlegend zu verändern.

In unserer eingehenden Betrachtung der faszinierenden Welt der Blockchain-Erlösmodelle haben wir bereits Transaktionsgebühren, Token-Verkäufe, DApps, DeFi, tokenisierte Vermögenswerte, NFTs und die Monetarisierung von Daten angesprochen. Nun wollen wir auf diesem Fundament aufbauen und einige der differenzierteren und neuen Wege erkunden, wie mit dieser transformativen Technologie Wert generiert wird. Die Schönheit der Blockchain liegt in ihrer Anpassungsfähigkeit und der ständigen Innovation, die sie fördert und die zu Einnahmequellen führt, die vor einem Jahrzehnt kaum vorstellbar waren.

Ein wirkungsvolles und zunehmend verbreitetes Erlösmodell basiert auf dem Konzept der Dezentralen Autonomen Organisationen (DAOs). DAOs sind im Wesentlichen Organisationen, die durch Code und ihre Community gesteuert werden und deren Entscheidungen durch tokenbasierte Abstimmungen getroffen werden. Obwohl sie im traditionellen Sinne kein direktes Erlösmodell für eine einzelne Organisation darstellen, können DAOs Kassen generieren und verwalten, die häufig aus verschiedenen Quellen stammen. Zu diesen Quellen gehören die anfängliche Token-Ausgabe, Transaktionsgebühren auf den von ihnen verwalteten Plattformen, Investitionen oder sogar der Verkauf von Waren und Dienstleistungen, die von der DAO selbst produziert werden. Die von einer DAO generierten Einnahmen können dann – abhängig von der spezifischen Governance-Struktur der DAO – für die Weiterentwicklung, die Belohnung von Mitwirkenden, Investitionen in andere Projekte oder die Ausschüttung an die Token-Inhaber verwendet werden. Beispielsweise könnte eine DAO, die eine dezentrale Börse betreibt, einen Teil der Handelsgebühren ihrer Kasse zuweisen, die dann die laufende Entwicklung und Wartung finanziert.

Die Entwicklung von NFTs hat neben einfachen Verkäufen und Lizenzgebühren auch komplexere Umsatzmodelle hervorgebracht. Man denke nur an den wachsenden Markt für NFT-basierte Kredite und Finanzialisierung. Nutzer können nun Kredite aufnehmen, indem sie ihre wertvollen NFTs als Sicherheit hinterlegen. Plattformen, die diesen Prozess ermöglichen, erzielen Einnahmen durch Zinszahlungen auf diese Kredite sowie durch Bearbeitungs- oder Servicegebühren. Dieses Modell schafft Liquidität für Vermögensinhaber, die ihre wertvollen NFTs möglicherweise nicht verkaufen möchten, und etabliert gleichzeitig einen neuen Markt für besicherte Kredite. Ebenso ermöglicht die Bruchteilseigentum an hochwertigen NFTs, vermittelt durch spezialisierte Plattformen, mehreren Personen die gemeinsame Nutzung eines NFTs. Die Plattform, die diese Bruchteilseigentum ermöglicht, kann Einnahmen durch Einrichtungsgebühren und laufende Verwaltungs- oder Handelsgebühren für die Bruchteilsanteile erzielen.

Im Bereich der Blockchain-Lösungen für Unternehmen sind B2B-Dienstleistungen (Business-to-Business) weit verbreitet. Unternehmen, die private oder Konsortial-Blockchains für spezifische Branchen – wie beispielsweise Supply-Chain-Management, Gesundheitswesen oder Finanzen – entwickeln, generieren Einnahmen über verschiedene Wege. Dazu gehören der Verkauf von Lizenzen für ihre Blockchain-Software, Implementierungs- und Beratungsleistungen zur Integration der Blockchain in die Geschäftsprozesse sowie laufende Support- und Wartungsverträge. So könnte beispielsweise ein Unternehmen, das sich auf die Blockchain-basierte Nachverfolgung von Lieferketten spezialisiert hat, eine Gebühr pro Transaktion für jeden im Netzwerk erfassten Artikel erheben oder ein gestaffeltes Abonnement anbieten, das sich nach dem verwalteten Datenvolumen richtet. Die Einnahmen basieren hier auf dem Bedarf der Unternehmen an mehr Transparenz, Effizienz und Sicherheit, die die Blockchain bietet.

Gaming bleibt ein fruchtbarer Boden für innovative Blockchain-basierte Umsatzmodelle, die weit über den reinen NFT-Verkauf hinausgehen. „Play-to-earn“ entwickelt sich zu „Play-and-earn“ und „Create-to-earn“. Einige Spiele ermöglichen es Spielern mittlerweile, nicht nur mit In-Game-Assets Geld zu verdienen, sondern auch eigene In-Game-Inhalte wie benutzerdefinierte Level, Charaktere oder Gegenstände zu erstellen und zu monetarisieren, die dann als NFTs verkauft werden können. Spieleentwickler können Einnahmen generieren, indem sie an den Verkäufen von spielergenerierten Inhalten beteiligt werden. Dies fördert ein dynamisches Ökosystem, in dem die Entwickler für ihre Beiträge belohnt werden. Darüber hinaus experimentieren einige Spiele mit dezentralen Governance-Modellen, bei denen Spieler native Token einsetzen können, um über Entscheidungen zur Spielentwicklung abzustimmen und im Gegenzug einen Anteil der Spieleinnahmen zu erhalten. Dadurch entsteht ein direkter Anreiz für die Spieler, in den Erfolg des Spiels zu investieren.

Das Konzept von „Blockchain-as-a-Service“ (BaaS) gewinnt zunehmend an Bedeutung. BaaS-Anbieter stellen cloudbasierte Plattformen bereit, mit denen Unternehmen eigene Blockchain-Anwendungen entwickeln und bereitstellen können, ohne die zugrundeliegende Infrastruktur verwalten zu müssen. Dies ähnelt der Funktionsweise von Cloud-Computing-Diensten wie AWS oder Azure. BaaS-Anbieter generieren Einnahmen durch Abonnementgebühren, gestaffelte Preise basierend auf der Nutzung (z. B. Anzahl der Transaktionen, Speicherplatz) und Premium-Supportleistungen. Dieses Modell demokratisiert den Zugang zur Blockchain-Technologie und ermöglicht es einer breiteren Palette von Unternehmen, zu experimentieren und Innovationen voranzutreiben, ohne hohe Vorabinvestitionen in Hardware und technisches Know-how tätigen zu müssen.

Staking und Yield Farming, insbesondere im DeFi-Bereich, stellen eine bedeutende Einnahmequelle für Einzelpersonen und Plattformen dar. Nutzer können ihre Kryptowährungen „staking“, um den Betrieb eines Blockchain-Netzwerks (vor allem solcher mit Proof-of-Stake-Konsensmechanismen) zu unterstützen und dafür Belohnungen zu erhalten. Plattformen, die Staking ermöglichen oder Yield-Farming-Strategien anbieten, behalten in der Regel einen kleinen Prozentsatz der generierten Belohnungen als Gebühr ein. Dies schafft ein passives Einkommen für Staker und Einnahmen für die Plattformen, die den Prozess vereinfachen und die damit verbundenen Risiken managen. Die Attraktivität dieser Modelle liegt in ihrem Potenzial zur Generierung passiven Einkommens in einem dezentralen Umfeld.

Ein weiterer interessanter, wenn auch noch junger, Umsatzstrom entsteht im Bereich dezentraler Identitätslösungen. Angesichts der weltweiten Bedenken hinsichtlich des Datenschutzes und des Bedarfs an sicheren digitalen Identitäten bieten Blockchain-basierte Lösungen eine robustere und nutzerkontrollierte Alternative. Unternehmen, die Plattformen für dezentrale Identitäten entwickeln, können Einnahmen generieren, indem sie Verifizierungsdienste anbieten, Zugangsdaten ausstellen oder einen sicheren und datenschutzkonformen Datenaustausch für Unternehmen ermöglichen. Beispielsweise könnte ein Unternehmen eine Gebühr an einen Anbieter dezentraler Identitäten zahlen, um die Zugangsdaten potenzieller Mitarbeiter oder Geschäftspartner zu verifizieren, ohne sensible personenbezogene Daten auf eigenen Servern speichern zu müssen. Dies schafft Mehrwert, indem es Vertrauen und Sicherheit in digitalen Interaktionen stärkt.

Das Metaverse, ein persistentes, vernetztes System virtueller Räume, basiert stark auf der Blockchain-Technologie, insbesondere für den Besitz digitaler Güter und die In-World-Ökonomie. Die Erlösmodelle im Metaverse sind unglaublich vielfältig und entwickeln sich rasant. Sie umfassen den Verkauf von virtuellem Land als NFTs, die Erstellung und den Verkauf von Avatar-Wearables und digitaler Kunst, In-World-Werbung sowie die Monetarisierung virtueller Erlebnisse und Events. Unternehmen können virtuelle Schaufenster einrichten, Konzerte veranstalten oder exklusive digitale Güter anbieten – alles basierend auf Blockchain-Technologie für sichere Eigentumsrechte und transparente Transaktionen. Die Einnahmen stammen aus der Wertschöpfung und dem Austausch von Werten innerhalb dieser immersiven digitalen Welten. Dies spiegelt Aspekte realer Wirtschaftssysteme wider, bietet aber zusätzlich die Vorteile der Blockchain-Technologie.

Sogar die Entwicklung von Smart Contracts selbst kann eine Einnahmequelle sein. Spezialisierte Smart-Contract-Entwickler und Prüfunternehmen sind stark nachgefragt. Unternehmen, die maßgeschneiderte Smart Contracts für ihre DApps, DeFi-Protokolle oder tokenisierten Assets benötigen, bezahlen Entwickler für deren Expertise. Ebenso wichtig ist die Sicherheit von Smart Contracts, was zu einem starken Markt für Smart-Contract-Prüfdienstleistungen führt. Unternehmen, die die Sicherheit von Smart Contracts gründlich testen und verifizieren können, generieren Einnahmen, indem sie Projekten diese entscheidende Gewissheit geben und so das Risiko von Sicherheitslücken und finanziellen Verlusten minimieren.

Schließlich beobachten wir die Entstehung von Umsatzmodellen mit Fokus auf Nachhaltigkeit und soziale Wirkung. Blockchain kann zur Nachverfolgung und Verifizierung von CO₂-Zertifikaten eingesetzt werden und macht diese dadurch transparenter und zugänglicher. Unternehmen und Projekte, die solche Lösungen entwickeln, können Einnahmen generieren, indem sie den Handel mit diesen Zertifikaten ermöglichen oder Beratungsleistungen anbieten, um Unternehmen bei der Erreichung ihrer Nachhaltigkeitsziele mithilfe von Blockchain zu unterstützen. Ebenso kann Blockchain genutzt werden, um Spenden transparent nachzuverfolgen, die Rechenschaftspflicht zu gewährleisten und potenziell mehr Fördermittel zu gewinnen. Plattformen erhalten für die Bereitstellung dieser sicheren und transparenten Spendenkanäle eine geringe Gebühr.

Die Blockchain-Landschaft ist ein Beweis für menschlichen Erfindergeist und verschiebt stetig die Grenzen des Machbaren in Bezug auf Wertschöpfung und -realisierung. Von den grundlegenden Mechanismen des Netzwerkbetriebs über die Schaffung ganzer virtueller Wirtschaftssysteme bis hin zur Finanzierung des Gemeinwohls – die Erlösmodelle der Blockchain sind so vielfältig wie dynamisch. Mit zunehmender Reife und Verbreitung der Technologie können wir mit noch innovativeren und spannenderen Möglichkeiten für Unternehmen und Privatpersonen rechnen, in dieser dezentralen Zukunft erfolgreich zu sein. Die zentrale Erkenntnis ist: Blockchain ist mehr als nur Währung; es geht darum, ein effizienteres, transparenteres und gerechteres System zur Generierung und Verteilung von Werten in einer Vielzahl von Anwendungen und Branchen aufzubauen. Die Zukunft basiert auf diesen innovativen Einnahmequellen, und ihr Verständnis ist entscheidend für alle, die die Blockchain-Revolution nutzen und von ihr profitieren wollen.

Revolutionierung der Finanzsysteme: Die Zukunft des Zahlungsverkehrs und des Infrastrukturaufbaus

In der sich rasant entwickelnden Finanzwelt von heute steht der Aufbau von Zahlungsinfrastrukturen im Zentrum der Innovation. Hier vereinen sich technologische Fortschritte mit strategischer Weitsicht, um nahtlose, sichere und effiziente Finanzsysteme zu schaffen. Dieser Artikel beleuchtet die Komplexität dieses transformativen Sektors und bietet eine spannende Analyse seiner Schlüsselkomponenten, aufkommenden Trends und seiner weitreichenden Auswirkungen auf die Zukunft.

Das Herzstück der Zahlungsfinanzierungsinfrastruktur

Im Kern geht es beim Aufbau der Zahlungsfinanzierungsinfrastruktur um die Schaffung des Rückgrats moderner Finanzsysteme. Diese Infrastruktur umfasst eine breite Palette von Technologien und Prozessen, die einen reibungslosen Geldfluss über verschiedene Plattformen hinweg ermöglichen. Von traditionellen Bankensystemen bis hin zu innovativen Fintech-Lösungen unterstützt die Infrastruktur alles – von einfachen Transaktionen bis hin zu komplexen Finanzdienstleistungen.

Wichtigste Infrastrukturkomponenten:

Kernbankensysteme: Dies sind die grundlegenden Plattformen, die Kundenkonten, Transaktionen und Finanzdienstleistungen verwalten. Sie bilden das Rückgrat jedes Finanzinstituts und gewährleisten einen reibungslosen und effizienten Geschäftsablauf.

Zahlungsportale: Diese wichtigen Schnittstellen ermöglichen Online-Transaktionen durch die sichere Übertragung von Zahlungsinformationen zwischen Käufern und Verkäufern. Sie spielen eine zentrale Rolle im E-Commerce und bei digitalen Transaktionen.

Blockchain-Technologie: Die Blockchain bietet eine dezentrale und transparente Möglichkeit zur Aufzeichnung von Transaktionen. Sie revolutioniert unser Verständnis von Sicherheit und Vertrauen bei Finanztransaktionen.

APIs (Application Programming Interfaces): APIs ermöglichen es verschiedenen Softwaresystemen, miteinander zu kommunizieren, erleichtern die Integration und verbessern die Funktionalität von Finanzdienstleistungen.

Systeme zur Einhaltung regulatorischer Vorgaben: Diese Systeme gewährleisten, dass Finanzinstitute die gesetzlichen und regulatorischen Anforderungen einhalten, was für die Aufrechterhaltung des Vertrauens und die Vermeidung von Strafen von entscheidender Bedeutung ist.

Neue Trends in der Zahlungsfinanzierungsinfrastruktur

Die Landschaft des Aufbaus von Zahlungsfinanzierungsinfrastrukturen entwickelt sich stetig weiter, angetrieben von technologischen Fortschritten und sich ändernden Verbraucherbedürfnissen. Hier sind einige der wichtigsten Trends, die dieses dynamische Feld prägen:

Digitale Transformation: Der Wandel hin zu digitalem Banking und Online-Finanzdienstleistungen beschleunigt sich. Verbraucher nutzen zunehmend digitale Kanäle für ihre Bankgeschäfte, was Finanzinstitute dazu veranlasst, ihre digitale Infrastruktur auszubauen.

Blockchain und Kryptowährungen: Die Blockchain-Technologie revolutioniert traditionelle Finanzsysteme durch ihren dezentralen und sicheren Transaktionsansatz. Kryptowährungen gewinnen ebenfalls an Bedeutung und eröffnen neue Chancen und Herausforderungen im Finanzökosystem.

Künstliche Intelligenz und Maschinelles Lernen: KI und ML werden in Finanzsysteme integriert, um Betrugserkennung, Kundenservice und Risikomanagement zu verbessern. Diese Technologien machen Finanzprozesse effizienter und sicherer.

Regulatorische Technologie (RegTech): RegTech-Lösungen helfen Finanzinstituten dabei, Vorschriften effektiver einzuhalten und so das Risiko der Nichteinhaltung und die damit verbundenen Kosten zu reduzieren.

Open Banking: Open Banking ist ein Trend, der es Drittanbietern ermöglicht, auf sichere Finanzdaten von Banken zuzugreifen und so Innovation und Wettbewerb im Finanzdienstleistungssektor zu fördern.

Die Auswirkungen auf die Finanzbranche

Der Aufbau der Zahlungsfinanzierungsinfrastruktur ist nicht nur ein technisches Unterfangen; er hat weitreichende Auswirkungen auf die gesamte Finanzbranche. So wirkt er sich aus:

Erhöhte Sicherheit: Dank fortschrittlicher Verschlüsselung und sicherer Transaktionsmethoden sind Finanztransaktionen durch die Infrastruktur sicherer denn je. Dies ist in Zeiten zunehmender Cyberbedrohungen von entscheidender Bedeutung.

Verbesserte Effizienz: Automatisierung und Integration optimieren Finanzprozesse, senken Kosten und verbessern die Servicequalität. Dies führt zu einem effizienteren und reaktionsschnelleren Finanzsystem.

Stärkung der Verbraucherrechte: Durch den besseren Zugang zu Finanzdienstleistungen und transparentere Systeme gewinnen Verbraucher mehr Kontrolle über ihre Finanzen. Diese Demokratisierung des Finanzwesens ist eine bedeutende positive Entwicklung.

Innovation und Wettbewerb: Die Infrastruktur fördert eine neue Innovationswelle, in der sowohl Startups als auch etablierte Unternehmen neue Produkte und Dienstleistungen entwickeln. Dieser Wettbewerb treibt den Fortschritt voran und führt zu besseren Angeboten für die Verbraucher.

Globale Zugänglichkeit: Fortschrittliche Zahlungssysteme erleichtern und verbilligen grenzüberschreitende Transaktionen. Dies eröffnet Unternehmen weltweit neue Märkte und Chancen.

Herausforderungen und zukünftige Richtungen

Die Zukunft des Aufbaus der Zahlungsfinanzierungsinfrastruktur ist zwar vielversprechend, aber nicht ohne Herausforderungen. Die Bewältigung dieser Herausforderungen ist entscheidend für den anhaltenden Erfolg und die Weiterentwicklung dieses wichtigen Sektors.

Bedrohungen durch Cyberangriffe: Mit der zunehmenden Digitalisierung von Finanzsystemen steigt auch deren Anfälligkeit für Cyberangriffe. Um sensible Daten zu schützen und das Vertrauen der Verbraucher zu erhalten, sind robuste Cybersicherheitsmaßnahmen unerlässlich.

Regulatorische Compliance: Mit den sich ständig ändernden Vorschriften Schritt zu halten, ist eine erhebliche Herausforderung. Finanzinstitute müssen den Compliance-Anforderungen stets einen Schritt voraus sein, um Strafen zu vermeiden und ihr Vertrauen zu wahren.

Integration und Interoperabilität: Die nahtlose Zusammenarbeit unterschiedlicher Systeme und Technologien zu gewährleisten, ist eine komplexe Aufgabe. Dies erfordert sorgfältige Planung und strategische Partnerschaften.

Einführung neuer Technologien: Neue Technologien bieten zwar große Vorteile, ihre Einführung kann jedoch aufgrund von Kosten, Komplexität und Widerstand gegen Veränderungen langsam verlaufen. Die Förderung der Einführung durch Aufklärung und die Demonstration der Vorteile ist daher entscheidend.

Datenschutz: Angesichts der zunehmenden Datenerfassung und -analyse ist der Schutz der Privatsphäre und die Sicherheit von Kundendaten von höchster Bedeutung. Finanzinstitute müssen Innovationen mit strengen Datenschutzmaßnahmen in Einklang bringen.

Abschluss

Der Aufbau der Zahlungsfinanzierungsinfrastruktur ist ein entscheidender Innovationsbereich, der die Finanzlandschaft grundlegend verändert. Durch die Integration fortschrittlicher Technologien und strategischer Ansätze entstehen sicherere, effizientere und kundenfreundlichere Finanzsysteme. Da sich dieser Bereich stetig weiterentwickelt, wird er zweifellos eine zentrale Rolle für die Zukunft des Finanzwesens spielen, den Fortschritt vorantreiben und branchenweit neue Möglichkeiten eröffnen. Ob Sie Finanzexperte, Unternehmer oder einfach nur an der Zukunft des Finanzwesens interessiert sind: Das Verständnis der Dynamik des Aufbaus von Zahlungsverkehrsinfrastrukturen ist unerlässlich, um in dieser spannenden neuen Ära erfolgreich zu sein.

Fortsetzung des Weges: Strategische Innovationen beim Aufbau der Zahlungsfinanzierungsinfrastruktur

Im Zuge unserer weiteren Betrachtung des Aufbaus der Zahlungsfinanzierungsinfrastruktur wird deutlich, dass es in diesem Bereich nicht nur um technologische Fortschritte geht, sondern auch um strategische Innovationen und zukunftsweisende Initiativen, die die Finanzlandschaft grundlegend verändern. Dieser Artikelabschnitt beleuchtet diese Aspekte genauer und zeigt auf, wie sie den Wandel vorantreiben und neue Möglichkeiten in der Finanzwelt eröffnen.

Strategische Innovationen im Infrastrukturdesign

Die Gestaltung der Zahlungsfinanzierungsinfrastruktur wird zunehmend strategischer, wobei der Fokus auf der Schaffung von Systemen liegt, die nicht nur effizient, sondern auch anpassungsfähig und skalierbar sind. So prägen strategische Innovationen die Infrastruktur:

Modulare Architektur: Ein modularer Ansatz ermöglicht die Integration neuer Technologien und Dienste, ohne den laufenden Betrieb zu beeinträchtigen. Diese Flexibilität ist entscheidend für die Anpassung an neue Trends und Technologien.

Cloudbasierte Lösungen: Cloud Computing bietet Skalierbarkeit, Flexibilität und Kosteneffizienz. Durch die Nutzung cloudbasierter Infrastruktur können Finanzinstitute ihre Kapazitäten problemlos erweitern und sich an veränderte Anforderungen anpassen.

Mikrodienste: Die Mikrodienstarchitektur zerlegt komplexe Systeme in kleinere, überschaubare Dienste. Dieser Ansatz verbessert die Skalierbarkeit, ermöglicht schnellere Aktualisierungen und steigert die Gesamtleistung des Systems.

Edge Computing: Durch die Verarbeitung von Daten näher an der Quelle reduziert Edge Computing die Latenz und verbessert die Effizienz von Echtzeittransaktionen und -analysen. Dies ist besonders vorteilhaft für den Hochfrequenzhandel und andere zeitkritische Anwendungen.

Die Rolle von künstlicher Intelligenz und maschinellem Lernen

KI und ML spielen eine transformative Rolle beim Aufbau der Zahlungsfinanzierungsinfrastruktur. Diese Technologien automatisieren nicht nur Prozesse, sondern liefern auch tiefere Einblicke und verbessern die Sicherheit.

Betrugserkennung: KI-gestützte Algorithmen analysieren riesige Mengen an Transaktionsdaten in Echtzeit, um verdächtige Aktivitäten aufzudecken. Dies erhöht die Sicherheit von Finanzsystemen und schützt Verbraucher vor Betrug.

Personalisierte Services: Durch die Analyse des Verbraucherverhaltens und der Präferenzen kann KI personalisierte Finanzprodukte und -dienstleistungen anbieten und so die Kundenzufriedenheit und -loyalität steigern.

Operative Effizienz: KI und ML optimieren Backoffice-Prozesse, reduzieren manuelle Aufgaben und minimieren Fehler. Dies führt zu Kosteneinsparungen und einer effizienteren Ressourcennutzung.

Risikomanagement: Fortschrittliche Analysen und prädiktive Modellierung mithilfe von KI verbessern die Risikobewertung und das Risikomanagement und helfen Institutionen, fundiertere Entscheidungen zu treffen.

Die Nutzung von Blockchain und Distributed-Ledger-Technologie

Die Blockchain-Technologie ist nicht nur ein Trend, sondern ein grundlegender Wandel in unserem Verständnis von Finanztransaktionen und Datenmanagement. Ihre Einführung transformiert die Zahlungsverkehrsinfrastruktur auf vielfältige Weise:

Transparenz und Vertrauen: Die dezentrale und transparente Natur der Blockchain stärkt das Vertrauen zwischen den Teilnehmern. Jede Transaktion wird in einem öffentlichen Register aufgezeichnet, sodass sie ohne Konsens nicht verändert werden kann.

Effizienz und Geschwindigkeit: Durch den Wegfall von Zwischenhändlern kann die Blockchain Transaktionszeiten und -kosten deutlich reduzieren. Dies ist besonders vorteilhaft für grenzüberschreitende Zahlungen und den internationalen Handel.

Intelligente Verträge: Intelligente Verträge sind selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind. Sie automatisieren und setzen Vereinbarungen durch, wodurch der Bedarf an Vermittlern reduziert und das Risiko von Streitigkeiten minimiert wird.

Die digitale Welt meistern Ihr unverzichtbarer Leitfaden für Krypto-Kenntnisse

LRT-Restaking-Synergien mit tokenisierten Staatsanleihen – Ein neuer Horizont für finanzielle Selbst