Krypto-Mikrokredite – Stärkung von Unternehmern in Entwicklungsländern

Krypto-Mikrokredite: Ein neuartiger Ansatz zur finanziellen Inklusion

In der sich ständig wandelnden Finanzwelt gewinnt ein Begriff immer mehr an Bedeutung: „Krypto-Mikrokredite“. Dieses innovative Konzept vereint Kryptowährung und Mikrofinanzierung und bietet Unternehmern in Entwicklungsländern einzigartige Chancen. Lassen Sie uns erkunden, wie diese Verschmelzung von Technologie und Finanzinnovation den Weg für eine neue Ära der wirtschaftlichen Teilhabe ebnet.

Die Entstehung von Krypto-Mikrokrediten

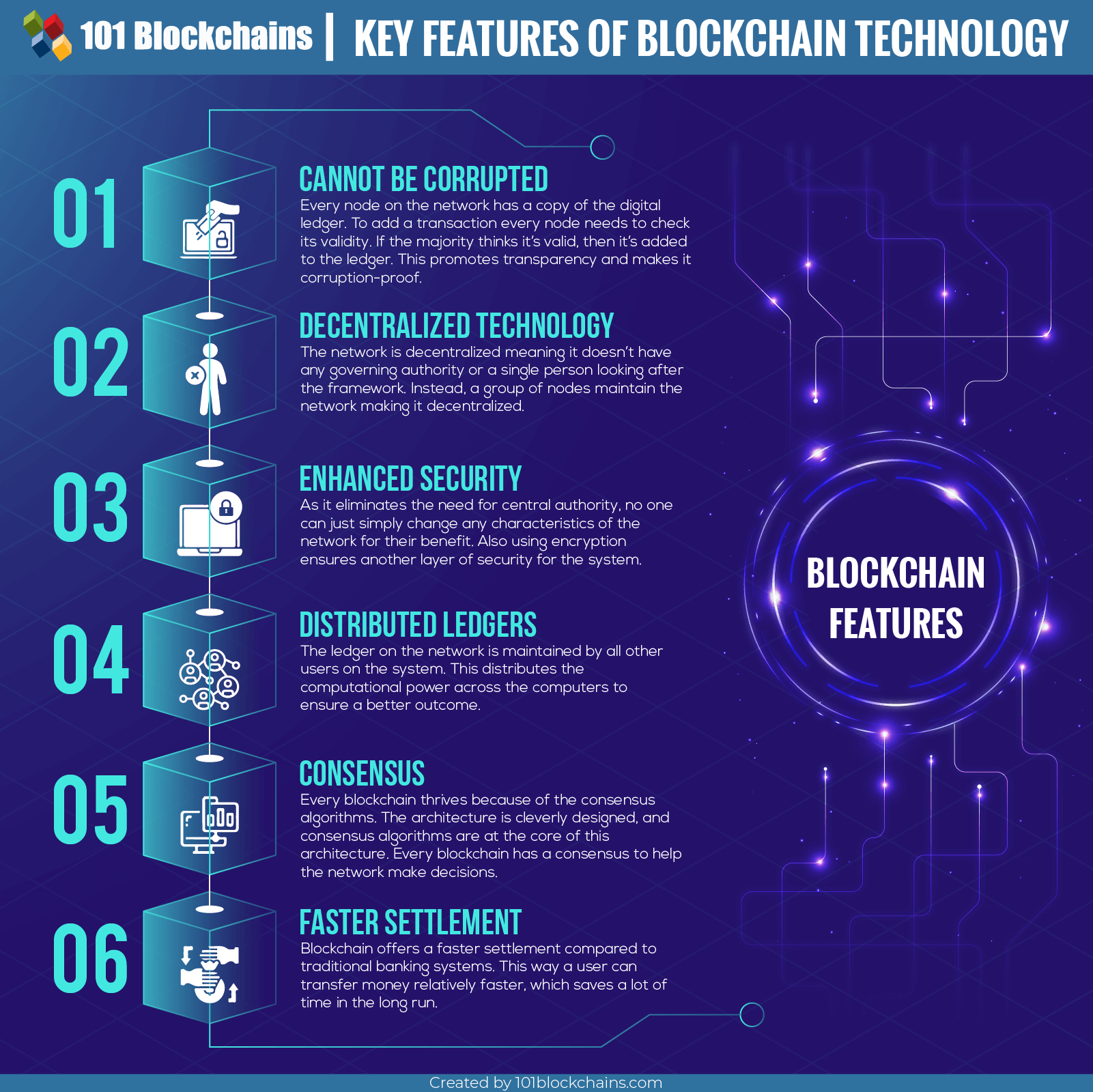

Krypto-Mikrokredite sind Kleinkredite, die in Form von Kryptowährungen wie Bitcoin, Ethereum oder anderen digitalen Vermögenswerten vergeben werden. Sie sollen Menschen finanziell unterstützen, die keinen Zugang zu traditionellen Bankdienstleistungen haben. Die Idee ist, die Blockchain-Technologie zu nutzen, um ein transparentes, sicheres und dezentrales Finanzsystem zu schaffen.

Das Konzept von Mikrokrediten ist nicht neu. Mikrofinanzierung wird seit Langem zur Förderung des Wirtschaftswachstums in Entwicklungsländern eingesetzt. Traditionelle Mikrofinanzierungen sind jedoch oft mit hohen Gebühren, strengen Sicherheitenanforderungen und langwierigen Genehmigungsverfahren verbunden. Hier kommen Krypto-Mikrokredite ins Spiel – eine effizientere und zugänglichere Alternative.

Blockchain-Technologie: Das Rückgrat von Krypto-Mikrokrediten

Die Blockchain-Technologie bildet das Herzstück von Krypto-Mikrokrediten. Durch die Nutzung der Blockchain können diese Kredite in einem dezentralen Register erfasst werden, was Transparenz gewährleistet und das Betrugsrisiko reduziert. Smart Contracts automatisieren die Kreditauszahlung und -rückzahlung und machen sie dadurch schneller und sicherer.

Die dezentrale Struktur der Blockchain bedeutet, dass keine zentrale Instanz das Netzwerk kontrolliert. Dies ist besonders vorteilhaft in Regionen, in denen die traditionelle Bankeninfrastruktur begrenzt oder unzuverlässig ist. Durch diese Dezentralisierung werden Zugangsbarrieren beseitigt, sodass jeder mit Internetanschluss am Finanzsystem teilnehmen kann.

Die Vorteile von Krypto-Mikrokrediten

Zugänglichkeit: Krypto-Mikrokredite überwinden Hürden, die traditionelle Banken oft errichten. Da kein herkömmliches Bankkonto erforderlich ist, können auch Menschen in abgelegenen oder unterversorgten Gebieten Zugang zu Kapital erhalten. Diese Inklusivität ist entscheidend für die Förderung von Unternehmertum und Wirtschaftswachstum.

Niedrigere Gebühren: Traditionelle Mikrokredite sind oft mit hohen Verwaltungs- und Bearbeitungsgebühren verbunden. Krypto-Mikrokredite hingegen profitieren von geringeren Transaktionskosten dank der Effizienz der Blockchain-Technologie. Dies führt zu günstigeren Krediten für Kreditnehmer.

Transparenz: Die Transparenz der Blockchain bedeutet, dass alle Transaktionen in einem öffentlichen Register erfasst werden. Dadurch lassen sich Kreditvorgänge leichter nachverfolgen und überprüfen. Dies reduziert das Korruptionsrisiko und stellt sicher, dass die Gelder zweckgemäß verwendet werden.

Geschwindigkeit: Traditionelle Kreditprozesse sind oft zeitaufwändig und die Genehmigung und Auszahlung der Gelder kann Tage oder Wochen dauern. Krypto-Mikrokredite, die durch Smart Contracts ermöglicht werden, können innerhalb von Minuten bearbeitet werden, sodass Unternehmer schnell an Kapital gelangen und ihre Projekte früher starten können.

Globale Reichweite: Dank des Internets verlieren geografische Grenzen an Bedeutung. Krypto-Mikrokredite sind weltweit zugänglich und bieten somit Chancen für Unternehmer in Ländern, in denen die lokalen Finanzsysteme möglicherweise unzureichend sind.

Anwendungen in der Praxis

Mehrere Organisationen und Startups leisten bereits Pionierarbeit im Bereich der Krypto-Mikrokredite. Plattformen wie CryptoLending und MicroChainsLab nutzen beispielsweise die Blockchain-Technologie, um Mikrokredite in verschiedenen Entwicklungsländern anzubieten. Diese Plattformen vergeben Kredite in lokalen Währungen oder Kryptowährungen, sodass Kreditnehmer die für sie bequemste Option wählen können.

In Kenia, einem Land mit einem dynamischen Ökosystem für mobiles Bezahlen, werden Krypto-Mikrokredite in bestehende mobile Zahlungssysteme integriert. Diese Integration ermöglicht es Unternehmern, über ihre Mobiltelefone auf Kapital zuzugreifen und verbessert so die Zugänglichkeit weiter.

Herausforderungen und Überlegungen

Das Potenzial von Krypto-Mikrokrediten ist zwar immens, es gibt aber auch Herausforderungen zu berücksichtigen:

Regulatorische Unsicherheit: Die regulatorischen Rahmenbedingungen für Kryptowährungen entwickeln sich stetig weiter. In einigen Ländern bestehen möglicherweise Einschränkungen oder es fehlen klare Richtlinien für Krypto-Finanzaktivitäten. Unternehmer und Kreditgeber müssen sich daher über regulatorische Änderungen auf dem Laufenden halten.

Volatilität: Kryptowährungen sind für ihre Preisschwankungen bekannt. Der Wert eines Krypto-Kredits kann erheblich schwanken, was Risiken für Kreditgeber und Kreditnehmer birgt. Daher ist es unerlässlich, die Stabilität der gewählten Kryptowährung zu berücksichtigen.

Technische Hürden: Nicht jeder verfügt über das technische Know-how zur Nutzung von Blockchain-basierten Plattformen. Es bedarf benutzerfreundlicher Oberflächen und Schulungen, um eine breite Akzeptanz zu gewährleisten.

Sicherheitsrisiken: Obwohl die Blockchain-Technologie als sicher gilt, sind die Plattformen und Börsen, die Kryptotransaktionen abwickeln, nicht immun gegen Hackerangriffe. Es ist daher unerlässlich, seriöse Plattformen zu nutzen und bewährte Sicherheitspraktiken zu befolgen.

Blick in die Zukunft

Die Integration von Krypto-Mikrokrediten in das Finanzsystem von Entwicklungsländern birgt großes Potenzial. Mit fortschreitender Technologie und klareren regulatorischen Rahmenbedingungen wird das Potenzial dieses innovativen Finanzinstruments zur Förderung des Wirtschaftswachstums und des Unternehmertums immer greifbarer.

Im nächsten Teil werden wir uns eingehender mit konkreten Fallstudien befassen, die Auswirkungen von Krypto-Mikrokrediten auf die lokale Wirtschaft untersuchen und die zukünftige Entwicklung dieser transformativen Finanzlösung diskutieren.

Fallstudien und die Zukunft von Krypto-Mikrokrediten in Entwicklungsländern

Im vorherigen Abschnitt haben wir die grundlegenden Konzepte und Vorteile von Krypto-Mikrokrediten erläutert. Nun wollen wir uns eingehender mit realen Anwendungsfällen befassen, konkrete Fallstudien untersuchen und die weiterreichenden Implikationen sowie die zukünftige Entwicklung dieses transformativen Finanzinstruments diskutieren.

Fallstudien: Erfolgsgeschichten

MicroChainsLab in Indien

MicroChainsLab ist eine Organisation, die Blockchain-basierte Mikrokredite für Unternehmer in Indien anbietet. Mithilfe von Smart Contracts vergeben sie Kredite sowohl in lokalen Währungen als auch in Kryptowährungen. MicroChainsLab hat bereits zahlreiche kleine Unternehmen – von Imbissständen bis hin zu Tech-Startups – durch die Bereitstellung des benötigten Kapitals für ihr Wachstum unterstützt.

Eine bemerkenswerte Erfolgsgeschichte ist die eines Kleinunternehmers in Mumbai, der einen Krypto-Mikrokredit erhielt, um seinen Imbissstand zu erweitern. Mit dem zusätzlichen Kapital konnte er bessere Ausrüstung kaufen und mehr Personal einstellen, was zu einer deutlichen Steigerung seiner Einnahmen führte.

Kryptokredite in Nigeria

Nigeria, mit seiner großen und technikaffinen Bevölkerung, verzeichnet eine signifikante Zunahme von Krypto-Mikrokrediten. CryptoLending arbeitet mit lokalen Anbietern mobiler Zahlungsdienste zusammen, um Mikrokredite über Mobiltelefone zugänglich zu machen. Diese Integration ermöglicht es Tausenden nigerianischen Unternehmern, Kapital zu erhalten, ohne ein herkömmliches Bankkonto zu benötigen.

Eine junge Unternehmerin aus Lagos nutzte einen Krypto-Mikrokredit, um ein kleines Schneideratelier zu gründen. Mit dem Geld konnte sie hochwertige Stoffe kaufen und eine weitere Mitarbeiterin einstellen, was zu einem erfolgreichen und wachsenden Unternehmen führte.

CryptoKred in Ghana

CryptoKred ist eine weitere Plattform, die in Ghana bedeutende Fortschritte bei der Vergabe von Krypto-Mikrokrediten erzielt hat. Durch die Partnerschaft mit lokalen Fintech-Unternehmen bietet CryptoKred Kredite in ghanaischen Cedis und Kryptowährungen an. Dieser Ansatz hat zahlreichen Kleinunternehmen, von Handyreparaturwerkstätten bis hin zu kleinen Landwirtschaftsbetrieben, zum Erfolg verholfen.

Ein gutes Beispiel dafür ist der Inhaber eines Handyreparaturladens in Accra, der einen Krypto-Mikrokredit aufnahm, um seine Werkzeuge zu modernisieren und sein Serviceangebot zu erweitern. Das zusätzliche Kapital ermöglichte es ihm, bessere Ausrüstung anzuschaffen und mehr Dienstleistungen anzubieten, was zu einem deutlichen Anstieg seines Kundenstamms und Umsatzes führte.

Auswirkungen auf die lokale Wirtschaft

Die Auswirkungen von Krypto-Mikrokrediten auf die lokale Wirtschaft in Entwicklungsländern sind tiefgreifend. Hier einige wichtige Bereiche, in denen diese Kredite etwas bewirkt haben:

Schaffung von Arbeitsplätzen: Durch die Bereitstellung von Kapital für kleine Unternehmen tragen Krypto-Mikrokredite zur Schaffung von Arbeitsplätzen bei. Unternehmer können mehr Personal einstellen, was zu einer Senkung der Arbeitslosenquote führt.

Wirtschaftswachstum: Der Zugang zu Kapital ermöglicht es Unternehmern, ihre Unternehmen auszubauen, was wiederum das Wirtschaftswachstum ankurbelt. Dieses Wachstum ist oft in den lokalen Gemeinschaften spürbar, da Unternehmen expandieren und neue Möglichkeiten schaffen.

Finanzielle Inklusion: Krypto-Mikrokredite beseitigen Barrieren für die finanzielle Inklusion und erreichen Menschen, die bisher vom traditionellen Bankensystem ausgeschlossen waren. Diese Inklusion ist entscheidend für die Förderung wirtschaftlicher Teilhabe und des Wachstums.

Resilienz: In Zeiten wirtschaftlicher Unsicherheit bieten Krypto-Mikrokredite ein Sicherheitsnetz für Unternehmer. Sie können schnell an Kapital gelangen, um finanzielle Krisen zu überstehen und sich an veränderte Marktbedingungen anzupassen.

Zukünftige Entwicklung

Da die Welt zunehmend vernetzter und digitaler wird, sieht die Zukunft von Krypto-Mikrokrediten vielversprechend aus. Hier sind einige Trends und Entwicklungen, die Sie im Auge behalten sollten:

Regulatorische Klarheit: Die regulatorischen Rahmenbedingungen für Kryptowährungen entwickeln sich weiter. Mit der Entwicklung klarerer Richtlinien durch Regierungen und Aufsichtsbehörden werden Krypto-Mikrokredite gängiger und zugänglicher.

Technologische Fortschritte: Die Weiterentwicklung der Blockchain-Technologie wird die Effizienz und Sicherheit von Krypto-Mikrokrediten kontinuierlich verbessern. Innovationen wie dezentrale Finanzplattformen (DeFi) und verbesserte Smart-Contract-Funktionen werden den Prozess zusätzlich optimieren.

Globale Zusammenarbeit: Partnerschaften zwischen internationalen Organisationen, lokalen Regierungen und Fintech-Unternehmen spielen eine entscheidende Rolle bei der Ausweitung der Reichweite und Wirkung von Krypto-Mikrokrediten. Durch diese Zusammenarbeit wird sichergestellt, dass diese Finanzinstrumente denjenigen zugänglich sind, die sie am dringendsten benötigen.

Aufklärung und Sensibilisierung: Mit zunehmender Verbreitung von Krypto-Mikrokrediten steigt auch der Bedarf an Aufklärung und Sensibilisierung. Programme, die Einzelpersonen die Blockchain-Technologie und die Nutzung von Krypto-Mikrokrediten vermitteln, sind für eine breite Akzeptanz unerlässlich.

Nachhaltigkeit: Die Zukunft von Krypto-Mikrokrediten wird voraussichtlich nachhaltige Praktiken beinhalten. Dies könnte die Verwendung umweltfreundlicher Kryptowährungen und die Sicherstellung umfassen, dass Kredite Unternehmen unterstützen, die Nachhaltigkeit priorisieren.

Abschluss

Der Lockruf digitaler Reichtümer hallt durch die moderne Finanzwelt, und im Zentrum steht das verlockende Versprechen von Kryptowährungen als persönlicher Geldquelle. Stellen Sie es sich vor: ein stetiger Strom passiven Einkommens, ein stetiger Vermögenszuwachs, generiert nicht durch eigene harte Arbeit, sondern durch die ausgeklügelte Technologie dezentraler Register und die ständigen Schwankungen des digitalen Marktes. Es ist eine faszinierende Vision finanzieller Freiheit, die von frühem Ruhestand und unbeschwerter Unabhängigkeit erzählt. Wir lesen von ganz normalen Menschen, die über Nacht zu Krypto-Millionären wurden, deren Vermögen scheinbar aus dem Nichts entstanden ist, angetrieben von der schieren Magie der Blockchain-Technologie.

Diese Anziehungskraft ist enorm, und das aus gutem Grund. In einer Welt, in der traditionelle Anlagen oft viel Kapital, Geduld und fundierte Marktkenntnisse erfordern, präsentiert sich Krypto als direkterer und zugänglicherer Weg zu Vermögen. Die Einstiegshürde, zumindest was die Anfangsinvestition betrifft, ist bemerkenswert niedrig. Mit wenigen Dollar kann man einen Bruchteil eines Bitcoins erwerben, und mit einigen Hundert Dollar lassen sich mehrere Altcoins kaufen, die jeweils exponentielles Wachstumspotenzial bergen. Die Idee ist verlockend: günstig kaufen, den Kursanstieg beobachten und mit einem Gewinn verkaufen, der das traditionelle Sparbuch im Vergleich dazu blass aussehen lässt.

Doch wie jede wirklich fesselnde Geschichte hat auch die Erzählung von „Krypto als Geldmaschine“ viele Facetten. Unter der glänzenden Oberfläche des schnellen Reichtums verbirgt sich eine komplexere und oft herausfordernde Realität. Der Traum von einem unaufhörlichen Geldfluss lockt viele an, und für einige wenige hat sich dieser Traum tatsächlich erfüllt. Das sind die Early Adopters, die versierten Trader, die die volatilen Gewässer mit außergewöhnlichem Geschick durchquerten, oder vielleicht jene, die zufällig auf ein Projekt stießen, das für einen kometenhaften Aufstieg bestimmt war. Ihre Erfolgsgeschichten, die in sozialen Medien und Finanznachrichten verbreitet werden, beflügeln die kollektive Fantasie und bestärken die Vorstellung, dass Krypto im Grunde eine digitale Goldgrube ist, die nur darauf wartet, geknackt zu werden.

Die Mechanismen, mit denen diese „Geldmaschine“ funktionieren soll, sind vielfältig und bergen jeweils eigene Chancen und Risiken. Staking beispielsweise gilt als Eckpfeiler passiven Krypto-Einkommens. Indem man seine digitalen Vermögenswerte in einem Netzwerk hinterlegt, trägt man zu dessen Sicherheit und Betrieb bei und erhält im Gegenzug Belohnungen, oft in Form weiterer Kryptowährung. Das ist vergleichbar mit Zinsen auf einem Sparkonto, jedoch mit potenziell deutlich höheren Renditen. Dann gibt es noch Yield Farming, eine komplexere und potenziell lukrative DeFi-Strategie (Decentralized Finance), bei der Nutzer ihre Krypto-Assets an dezentrale Börsen und Kreditprotokolle verleihen und dafür Gebühren und Belohnungen erhalten. Diese Strategien beinhalten oft die Navigation durch komplexe Ökosysteme aus Smart Contracts, Liquiditätspools und Governance-Token und versprechen Renditen, die traditionelle Zinssätze deutlich übertreffen können.

Für diejenigen mit einer aktiveren Veranlagung lässt sich das Konzept der „Geldmaschine“ auch auf den Handel übertragen. Die enorme Volatilität des Kryptomarktes, die für viele eine Quelle der Besorgnis ist, ist genau das, was andere anzieht. Das Potenzial für rasante Preisschwankungen bedeutet, dass ein gut getimter Kauf und Verkauf innerhalb weniger Stunden oder sogar Minuten erhebliche Gewinne generieren kann. Dies ist das Terrain von Daytradern und Swingtradern, die sich intensiv mit Charts, technischen Indikatoren und der Marktstimmung auseinandersetzen, um jede noch so kleine Preisbewegung optimal zu nutzen. Ihr Traum ist es, ein Meister des Marktes zu werden, ein Alchemist, der Preisschwankungen in greifbares Vermögen verwandeln kann.

Neben direkten Investitionen und dem Handel hat der Kryptomarkt auch völlig neue Wege zur Einkommensgenerierung hervorgebracht. Non-Fungible Tokens (NFTs), die ursprünglich für ihren künstlerischen und Sammlerwert geschätzt wurden, haben sich für einige zu einer Einnahmequelle entwickelt. Der Besitz eines NFTs kann Zugang zu exklusiven Communities gewähren, passives Einkommen durch Lizenzgebühren aus dem Weiterverkauf generieren oder sogar in Play-to-Earn-Spielen eingesetzt werden, bei denen Spieler Krypto-Belohnungen für ihre Erfolge im Spiel erhalten. Diese neuen Modelle unterstreichen die Dynamik und ständige Weiterentwicklung der Kryptoökonomie und eröffnen kontinuierlich neue Möglichkeiten zur Vermögensbildung.

Es ist jedoch unerlässlich, dieser vermeintlichen Goldgrube mit einer gesunden Portion Skepsis und einem fundierten Verständnis der damit verbundenen Risiken zu begegnen. Die Volatilität, die den Traum von schnellen Gewinnen beflügelt, macht Kryptowährungen gleichzeitig zu einer riskanten Anlage. Kurse können genauso schnell fallen, wie sie steigen, und potenzielle Vermögen in erhebliche Verluste verwandeln. Die dezentrale Struktur von Kryptowährungen, die für viele ein Vorteil ist, bedeutet auch das Fehlen traditioneller regulatorischer Aufsicht, wodurch Anleger Betrug, Hackerangriffen und Marktmanipulationen ausgesetzt sind. Die Goldgrube kann sich in alarmierender Geschwindigkeit in einen Geldvernichter verwandeln, wenn man nicht mit Vorsicht, Wissen und einer soliden Strategie vorgeht. Die verlockende Vorstellung von mühelosem Reichtum überschattet oft die harte Arbeit, die Recherche und das Risikomanagement, die erforderlich sind, um sich in diesem jungen und oft unberechenbaren Finanzbereich zurechtzufinden.

Der Reiz von Kryptowährungen als persönlicher Geldautomat ist unbestreitbar – eine verlockende Vision von finanzieller Unabhängigkeit und Wohlstand. Wir haben bereits verschiedene Wege angesprochen, die dies versprechen: Staking, Yield Farming, aktiver Handel und sogar die aufstrebende Welt der NFTs. Doch der Weg vom Interessenten zum tatsächlichen Nutznießer dieses digitalen Geldflusses ist mit mehr als nur Optimismus gepflastert; er erfordert ein tiefes Verständnis der zugrundeliegenden Mechanismen und, ganz entscheidend, eine realistische Einschätzung der damit verbundenen Risiken. Der „Geldautomat“ ist kein Geldautomat, der unendliche Reichtümer ausspuckt; er ist ein komplexes Ökosystem, das informierte Beteiligung erfordert.

Lassen Sie uns diese Möglichkeiten genauer betrachten, beginnend mit dem Staking. Es bietet zwar eine scheinbar einfache Möglichkeit, passives Einkommen zu erzielen, doch seine Effektivität hängt von der jeweiligen Kryptowährung und dem Netzwerk ab, auf dem sie basiert. Nicht alle Kryptowährungen bieten Staking-Belohnungen, und die Renditen derjenigen, die dies tun, variieren stark. Hohe Renditen sind zwar verlockend, korrelieren aber oft mit höheren Inflationsraten des Tokens oder größerer Preisvolatilität. Das bedeutet, dass die erzielten Belohnungen durch einen Wertverlust des Assets schnell aufgezehrt werden können. Darüber hinaus bedeutet Staking in der Regel, dass Ihre Vermögenswerte für einen festgelegten Zeitraum gesperrt werden. Dadurch verlieren Sie Liquidität – Sie können Ihre Kryptowährung nicht mehr verkaufen, wenn der Markt einbricht. Diese Sperrfrist kann in einem schnelllebigen Markt ein erheblicher Nachteil sein, da Sie nicht auf plötzliche Preisrückgänge reagieren können. Die hier generierten „Geldquellen“ sind bedingt, und die Qualität des generierten Geldes hängt stark von der Wertstabilität des zugrunde liegenden digitalen Vermögenswerts ab.

Yield Farming und Liquiditätsbereitstellung, die Eckpfeiler der dezentralen Finanzwelt (DeFi), bieten potenziell höhere Renditen, sind aber auch mit einer steileren Lernkurve und einem deutlich höheren Risiko verbunden. Diese Strategien beinhalten das Einzahlen von Krypto-Assets in Liquiditätspools auf dezentralen Börsen oder Kreditprotokollen, wodurch andere Nutzer handeln und Kredite aufnehmen können. Im Gegenzug erhält man Transaktionsgebühren und oft zusätzliche Token-Belohnungen. Die Risiken sind jedoch vielfältig. Ein erhebliches Problem ist der vorübergehende Verlust, da der Wert der eingezahlten Assets im Vergleich zum bloßen Halten sinken kann, insbesondere wenn die Preise der beiden Assets im Pool stark auseinanderlaufen. Schwachstellen in Smart Contracts stellen eine weitere lauernde Gefahr dar; ein Fehler oder eine Sicherheitslücke im Code eines DeFi-Protokolls kann zum vollständigen Verlust aller eingezahlten Gelder führen. Die „Geldmaschine“ gleicht hier eher einem riskanten Finanzspiel, bei dem clevere Strategien beträchtliche Gewinne ermöglichen, ein einziger Fehltritt aber verheerende Verluste nach sich ziehen kann.

Aktives Trading, also das Erzielen von Gewinnen durch den Kauf und Verkauf von Kryptowährungen, erfordert ein tiefes Engagement in der Marktanalyse, Strategieentwicklung und emotionaler Disziplin. Der 24/7-Betrieb des Kryptomarktes macht ständige Wachsamkeit unerlässlich, und die schiere Menge an Informationen, Fehlinformationen und emotionalen Einflüssen kann überwältigend sein. Erfolg im Trading ist keine Glückssache, sondern basiert auf der Entwicklung eines soliden Handelsplans, dem Verständnis technischer und fundamentaler Analysen und, am wichtigsten, einem effektiven Risikomanagement. Dazu gehört das Setzen von Stop-Loss-Orders, um potenzielle Verluste zu begrenzen, die Diversifizierung des Portfolios, um eine zu hohe Gewichtung einzelner Assets zu vermeiden, und das Investieren von maximaler Summe, die man sich leisten kann zu verlieren. Die „Geldmaschine“ in diesem Zusammenhang ist ein anspruchsvoller Lehrmeister, der ständige Aufmerksamkeit und einen kühlen Kopf erfordert, um aus ihren volatilen Kursbewegungen Wert zu schöpfen.

Dann gibt es noch die neuartigeren Einkommensquellen wie Play-to-Earn-Spiele und NFTs. Diese können zwar unterhaltsam und fesselnd sein, ihre Nachhaltigkeit als primäre Einnahmequelle ist jedoch oft fraglich. Play-to-Earn-Spiele sind beispielsweise typischerweise auf einen ständigen Zustrom neuer Spieler angewiesen, um ihre Spielökonomie aufrechtzuerhalten. Sinkt die Spielerzahl, kann der Wert der Spielgegenstände und Belohnungen drastisch fallen. NFTs bieten zwar einzigartige Eigentumsrechte, sind aber hochspekulative Vermögenswerte. Ihr Wert wird maßgeblich von der Marktstimmung und der wahrgenommenen Attraktivität des digitalen Vermögenswerts bestimmt, wodurch sie starken Preisschwankungen unterliegen. Die „Geldmaschine“ ist hier oft eher ein Hobby mit Potenzial für gelegentliches Einkommen als eine verlässliche Vermögensquelle.

Das alles entscheidende Thema bei der Betrachtung von Kryptowährungen als Geldquelle ist das Risikomanagement. Dem Potenzial für überdurchschnittliche Renditen steht das Potenzial für katastrophale Verluste in nichts nach, wenn es nicht sogar noch übertroffen wird. Die dezentrale und weitgehend unregulierte Natur des Kryptomarktes bedeutet, dass die im traditionellen Finanzwesen üblichen Sicherheitsvorkehrungen oft fehlen. Betrug, Geldabwürfe und Hackerangriffe auf Kryptobörsen sind leider Realitäten dieses Marktes. Daher muss jedes Bestreben, Kryptowährungen zu einer „Geldquelle“ zu machen, auf einer soliden Grundlage aus Wissen, Sorgfalt und einem realistischen Verständnis der eigenen Risikotoleranz beruhen. Es geht darum, diese digitalen Vermögenswerte nicht als magische Gelddruckmaschinen zu betrachten, sondern als hochvolatile Instrumente, die sorgfältige Handhabung erfordern. Der Traum von einem passiven Einkommen ist für manche erreichbar, doch der Weg dorthin erfordert einen scharfen Verstand, Disziplin und einen gesunden Respekt vor den inhärenten Unsicherheiten der digitalen Welt. Die Geldquelle mag existieren, aber sie braucht einen erfahrenen Betreiber, nicht nur einen hoffnungsvollen Mitläufer.

Den digitalen Goldrausch erschließen Die lukrative Landschaft der Blockchain-Umsatzmodelle meistern

Sichere Verwahrung von BTC L2-Assets – Multi-Signatur- und MPC-Wallets im Überblick