Die Zukunft von Transaktionen – Erkundung absichtsorientierter KI-Zahlungsprotokolle

Der Beginn einer neuen Finanzära: Verständnis absichtsorientierter KI-Zahlungsprotokolle

In einer Zeit, in der Technologien unseren Alltag stetig verändern, steht der Finanzsektor am Rande eines tiefgreifenden Wandels. Diese Revolution beschränkt sich nicht nur auf die Einführung neuer Tools, sondern erfordert ein grundlegendes Umdenken bei Transaktionen. Hier kommen die absichtsorientierten KI-Zahlungsprotokolle ins Spiel – ein bahnbrechender Ansatz, der künstliche Intelligenz nutzt, um eine intuitivere, effizientere und sicherere Finanzlandschaft zu schaffen.

Entschlüsselung absichtsorientierter KI-Zahlungsprotokolle

Im Zentrum absichtsorientierter KI-Zahlungsprotokolle steht das Verständnis und die Erfüllung der Absicht hinter einer Transaktion. Anders als traditionelle Zahlungssysteme, die starren Regeln und Prozessen folgen, nutzt dieser Ansatz KI, um Nutzerabsichten zu interpretieren und vorherzusagen. Durch die Analyse von Verhaltensmustern, Transaktionshistorie und Kontextdaten versuchen diese Protokolle, die Bedürfnisse eines Nutzers zu antizipieren, noch bevor er sie äußert.

Die Funktionsweise von KI im Zahlungsverkehr

Der Zauber von absichtsorientierten KI-Zahlungsprotokollen liegt in ihrer Lern- und Anpassungsfähigkeit. So funktionieren sie:

Datenanalyse: KI-Algorithmen analysieren riesige Datenmengen aus vergangenen Transaktionen, Nutzerpräferenzen und sogar externen Faktoren wie Tageszeit oder Standort. Diese datengestützten Erkenntnisse helfen dabei, zukünftige Bedürfnisse vorherzusagen.

Echtzeit-Anpassung: KI-Systeme lernen und passen sich kontinuierlich anhand von Echtzeit-Transaktionsdaten an. Das bedeutet, dass sie mit jeder Interaktion intelligenter werden und ihre Genauigkeit im Laufe der Zeit verbessern.

Vorhersagefähigkeiten: Durch das Erkennen von Mustern und die Vorhersage zukünftiger Aktionen können diese Protokolle den Transaktionsprozess optimieren, den Bedarf an manuellen Eingriffen verringern und das Gesamterlebnis beschleunigen.

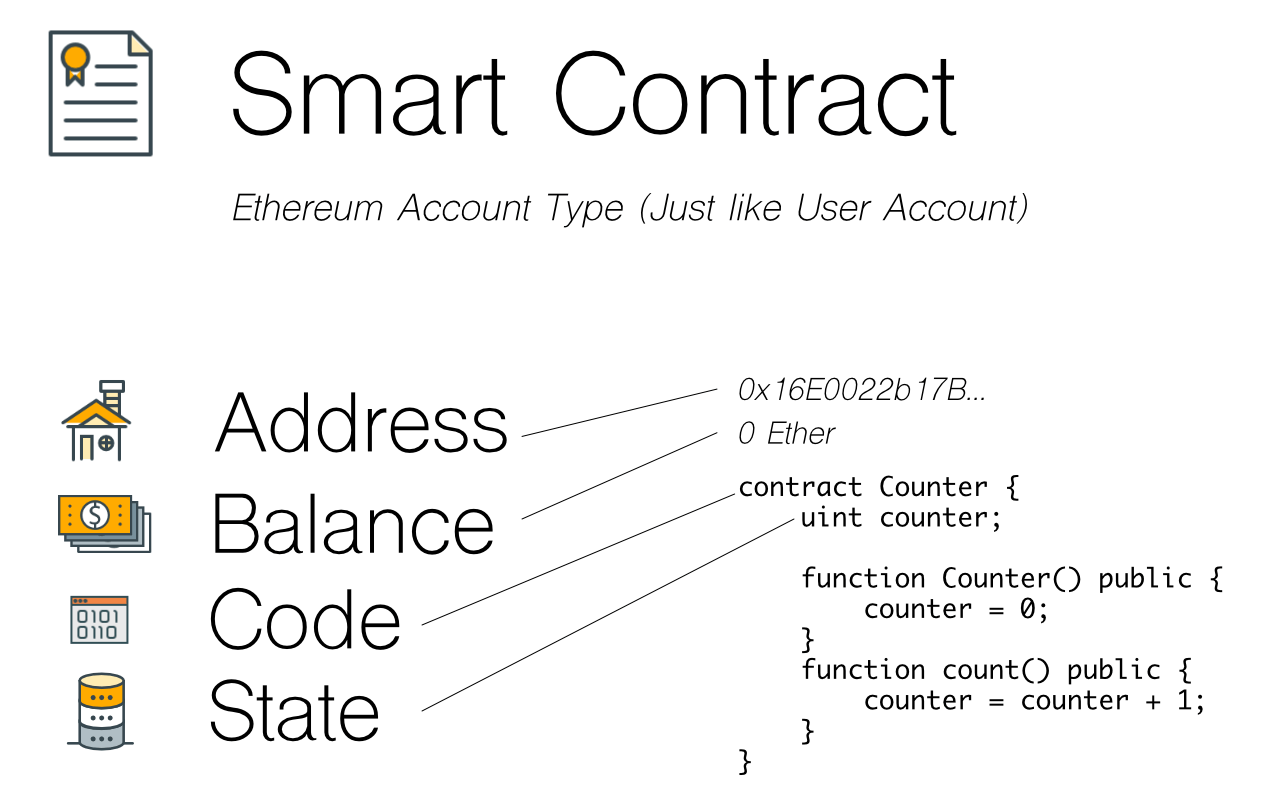

Die Rolle von Blockchain und Smart Contracts

Eine der spannendsten Integrationen von KI-gestützten Zahlungsprotokollen ist die Blockchain-Technologie. Die inhärente Transparenz und Sicherheit der Blockchain bilden eine solide Grundlage für diese KI-Systeme. Smart Contracts, also selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind, spielen dabei eine zentrale Rolle.

Erhöhte Sicherheit: Die dezentrale Struktur der Blockchain gewährleistet, dass Transaktionsdaten sicher und manipulationssicher sind. Dies ist entscheidend für die Integration mit KI-Systemen, die sensible Finanzinformationen verarbeiten.

Automatisierung: Intelligente Verträge können so programmiert werden, dass sie Transaktionen automatisch ausführen, wenn bestimmte Bedingungen erfüllt sind, wodurch der Bedarf an menschlichem Eingreifen weiter reduziert wird.

Vorteile absichtsorientierter KI-Zahlungsprotokolle

Die Implementierung absichtsorientierter KI-Zahlungsprotokolle bringt zahlreiche Vorteile mit sich:

Effizienz: Durch die Automatisierung und Optimierung des Transaktionsprozesses reduzieren diese Protokolle den Zeit- und Arbeitsaufwand für die Abwicklung einer Zahlung erheblich.

Nutzerzentriertes Erlebnis: Das Verstehen und Vorhersagen der Nutzerabsicht führt zu einem personalisierteren und reibungsloseren Transaktionserlebnis.

Sicherheit: Die Kombination aus KI und Blockchain gewährleistet sichere Transaktionen, reduziert das Betrugsrisiko und stärkt das allgemeine Vertrauen.

Herausforderungen und Überlegungen

Das Potenzial von absichtsorientierten KI-Zahlungsprotokollen ist zwar immens, es gibt jedoch Herausforderungen, die bewältigt werden müssen:

Datenschutz: Da KI-Systeme riesige Datenmengen benötigen, um effektiv zu funktionieren, ist die Gewährleistung der Vertraulichkeit und Sicherheit dieser Daten von größter Bedeutung.

Einhaltung gesetzlicher Bestimmungen: Wie bei jeder neuen Technologie müssen sich auch die regulatorischen Rahmenbedingungen weiterentwickeln, um diesen Innovationen gerecht zu werden und sicherzustellen, dass sie den rechtlichen Standards entsprechen.

Integrationskomplexität: Die Integration von KI in bestehende Finanzsysteme kann komplex sein und erfordert sorgfältige Planung und Durchführung.

Blick in die Zukunft

Die Zukunft von Finanztransaktionen wird durch absichtsorientierte KI-Zahlungsprotokolle grundlegend verändert werden. Mit dem fortschreitenden technologischen Fortschritt können wir mit reibungsloseren, intuitiveren und sichereren Methoden für Finanztransaktionen rechnen. Dies ist nicht nur ein technologischer Wandel, sondern ein grundlegender Umbruch in unserer Wahrnehmung und Durchführung von Finanztransaktionen.

Im nächsten Teil dieser Untersuchung werden wir uns eingehender mit spezifischen Anwendungsfällen und realen Anwendungen von absichtsorientierten KI-Zahlungsprotokollen befassen und untersuchen, wie diese implementiert werden und welche Auswirkungen sie auf verschiedene Sektoren haben.

Anwendungen in der Praxis und Zukunftstrends: Die Entwicklung absichtsorientierter KI-Zahlungsprotokolle

Nachdem wir die grundlegenden Konzepte und Mechanismen von absichtsorientierten KI-Zahlungsprotokollen untersucht haben, ist es nun an der Zeit, zu betrachten, wie diese innovativen Systeme in der realen Welt implementiert werden und welche zukünftigen Trends ihre Entwicklung prägen.

Anwendungsfälle aus der Praxis

Einzelhandel und E-Commerce:

Personalisierte Einkaufserlebnisse: Einzelhändler nutzen KI, um anhand des Browser- und Kaufverlaufs vorherzusagen, was ein Kunde benötigen könnte. Dies ermöglicht personalisierte Empfehlungen und sogar automatische Käufe.

Kontaktloses Bezahlen: KI-gesteuerte Systeme können die Absicht eines Nutzers erkennen, kontaktlos zu bezahlen, wodurch der Bezahlvorgang vereinfacht und das Einkaufserlebnis verbessert wird.

Bank- und Finanzdienstleistungen:

Automatisierte Finanzverwaltung: Banken setzen KI ein, um Kundenkonten effizienter zu verwalten. So kann KI beispielsweise automatisch Geld überweisen, um Rechnungen fristgerecht zu begleichen, oder optimale Anlagestrategien basierend auf den finanziellen Zielen des Nutzers vorschlagen.

Betrugserkennung: KI-Algorithmen überwachen kontinuierlich Transaktionen auf ungewöhnliche Muster, die auf Betrug hindeuten könnten, geben Echtzeitwarnungen aus und verhindern potenzielle Verluste.

Zahlungen im Gesundheitswesen:

Schadenbearbeitung bei Versicherungen: Künstliche Intelligenz kann die Bearbeitung von Versicherungsansprüchen automatisieren, indem sie die notwendigen Informationen vorhersagt und validiert, wodurch der Zeit- und Arbeitsaufwand für die manuelle Bearbeitung reduziert wird.

Patientenabrechnung: Durch das Verständnis der Patientengeschichte und der Versicherungsdetails kann KI die Abrechnungsprozesse optimieren und so genaue und zeitnahe Zahlungen gewährleisten.

Zukunftstrends bei absichtsorientierten KI-Zahlungsprotokollen

Mit Blick auf die Zukunft dürften mehrere Trends die Entwicklung absichtsorientierter KI-Zahlungsprotokolle prägen:

Stärkere Integration mit dem IoT: Intelligente Geräte: Die Integration von KI in IoT-Geräte (Internet der Dinge) wird die Art und Weise, wie wir Zahlungen abwickeln, revolutionieren. Stellen Sie sich vor, Ihr Smart Home erkennt Ihre Kaufabsicht und verarbeitet die Zahlung automatisch basierend auf Ihren bisherigen Einkäufen und Präferenzen. Optimierte grenzüberschreitende Transaktionen: Globale Zahlungen: KI-Systeme werden entwickelt, um grenzüberschreitende Transaktionen effizienter abzuwickeln. Durch das Verständnis globaler Zahlungsmuster und regulatorischer Anforderungen ermöglichen diese Systeme reibungslose internationale Transaktionen. Fortschrittliche prädiktive Analysen: Verhaltensanalysen: Zukünftige KI-Systeme werden durch die Integration fortschrittlicher Analysen das Nutzerverhalten noch besser vorhersagen können. Dies umfasst das Verständnis emotionaler und situativer Kontexte, die finanzielle Entscheidungen beeinflussen. Stärkerer Fokus auf Sicherheit und Datenschutz: Datensicherheit: Angesichts wachsender Bedenken hinsichtlich des Datenschutzes werden zukünftige Protokolle sicheren Datenverarbeitungsverfahren mehr Bedeutung beimessen. Die Blockchain-Technologie wird weiterhin eine entscheidende Rolle bei der Gewährleistung der Integrität und Sicherheit von Transaktionsdaten spielen.

Der menschliche Faktor bei KI-gesteuerten Transaktionen

Obwohl KI und Technologie bei absichtsorientierten Zahlungsprotokollen eine zentrale Rolle spielen, bleibt der Mensch entscheidend. Nutzer werden weiterhin Feedback geben, endgültige Entscheidungen treffen und sicherstellen, dass das System ihren Bedürfnissen und Präferenzen entspricht. Ziel ist es, ein harmonisches Gleichgewicht zwischen menschlicher Intuition und KI-Effizienz zu schaffen.

Der Weg vor uns

Die Entwicklung absichtsorientierter KI-Zahlungsprotokolle ist noch im Gange und birgt unzählige Möglichkeiten für Innovation und Verbesserung. Mit ihrer ständigen Weiterentwicklung haben diese Systeme das Potenzial, nicht nur Finanztransaktionen, sondern auch verschiedene Aspekte unseres täglichen Lebens grundlegend zu verändern.

Zusammenfassend lässt sich sagen, dass absichtsorientierte KI-Zahlungsprotokolle einen bedeutenden Fortschritt im Bereich der Finanztechnologie darstellen. Durch die Nutzung der Leistungsfähigkeit von KI und Blockchain versprechen diese Protokolle eine Zukunft, in der Transaktionen nicht nur effizient und sicher, sondern auch hochgradig personalisiert und intuitiv sind. Da wir am Beginn dieser neuen Finanzära stehen, sind die Wachstums- und Transformationsmöglichkeiten grenzenlos.

In dieser detaillierten Analyse haben wir die grundlegenden Konzepte, praktischen Anwendungen und zukünftigen Trends von KI-gestützten Zahlungsprotokollen mit Fokus auf Nutzerabsicht behandelt. Mit der Weiterentwicklung dieser Technologie wird sich zweifellos ein neues Paradigma für Finanztransaktionen herausbilden, das diese effizienter, sicherer und individueller gestaltet.

Die digitale Revolution hat uns eine revolutionäre Technologie beschert: die Blockchain. Hinter ihren kryptografischen Komplexitäten verbirgt sich ein immenses Potenzial, insbesondere für diejenigen, die ihre digitalen Vermögenswerte in realen, handelbaren Reichtum umwandeln möchten. Der Slogan „Blockchain in Bargeld verwandeln“ ist mehr als nur ein einprägsamer Werbespruch; er steht für einen grundlegenden Wandel in unserer Wahrnehmung und unserem Umgang mit Werten im 21. Jahrhundert. Für viele fühlt sich der Besitz von Kryptowährungen oder anderen Blockchain-basierten Vermögenswerten an wie der Besitz von digitalem Gold – ein Wertspeicher mit dem Versprechen zukünftiger Wertsteigerung. Doch was, wenn Sie diesen Wert sofort benötigen? Was, wenn Sie Ihre digitalen Vermögenswerte in Anzahlungen, Reisegelder oder einfach in die beruhigende Gewissheit eines gesunden Bankguthabens umwandeln möchten? Dieser Artikel beleuchtet die vielfältigen Möglichkeiten, wie Sie sich in diesem spannenden Feld zurechtfinden und Ihre Blockchain-Präsenz in echtes Geld verwandeln können.

Die direkteste und wohl gängigste Methode führt über Kryptowährungsbörsen. Diese digitalen Marktplätze fungieren als Brücke zwischen der volatilen Welt der Kryptowährungen und dem etablierten Finanzsystem. Plattformen wie Coinbase, Binance, Kraken und Gemini ermöglichen es Privatpersonen, ihre Bitcoins, Ethereums oder andere unterstützte Altcoins gegen Fiatwährungen wie USD, EUR oder GBP zu tauschen. Der Prozess beinhaltet in der Regel die Verknüpfung eines Bank- oder PayPal-Kontos mit Ihrem Börsenprofil. Nach der Verifizierung können Sie einen Verkaufsauftrag für Ihre gewünschte Kryptowährung erteilen. Die Börse bringt Ihren Auftrag dann mit einem Käufer zusammen, und nach erfolgreichem Abschluss wird der entsprechende Fiat-Betrag Ihrem Börsen-Wallet gutgeschrieben. Von dort aus können Sie eine Auszahlung auf Ihr verknüpftes Bankkonto veranlassen. Obwohl der Vorgang auf den ersten Blick einfach erscheint, ist es wichtig, die anfallenden Gebühren zu kennen, die je nach Plattform stark variieren können. Diese Gebühren umfassen häufig Handelsgebühren, Auszahlungsgebühren und manchmal sogar Netzwerkgebühren, abhängig von der Kryptowährung und der aktuellen Auslastung der Blockchain.

Neben den etablierten Giganten bietet ein wachsendes Ökosystem dezentraler Börsen (DEXs) alternative Handelsmöglichkeiten. Während DEXs typischerweise Peer-to-Peer-Handel ohne Zwischenhändler ermöglichen, integrieren einige zunehmend auch Fiat-Ein- und -Auszahlungen, allerdings mit noch größeren technischen Hürden. Plattformen wie Uniswap oder SushiSwap, die primär für Token-Tauschgeschäfte innerhalb des Ethereum-Ökosystems konzipiert wurden, entwickeln sich stetig weiter. Für die direkte Fiat-Konvertierung bieten zentralisierte Börsen jedoch weiterhin Vorteile hinsichtlich Benutzerfreundlichkeit und Liquidität.

Eine weitere Möglichkeit, insbesondere für diejenigen, die sich aktiv im Blockchain-Bereich engagieren, besteht darin, Belohnungen und Anreize zu erhalten. Viele Blockchain-Projekte bieten verschiedene Wege, Kryptowährung durch unterschiedliche Aktivitäten zu verdienen. Beim Staking beispielsweise können Sie Ihre Kryptowährungsbestände sperren, um den Netzwerkbetrieb zu unterstützen und im Gegenzug weitere Kryptowährung als Belohnung zu erhalten. Dies ist besonders bei Proof-of-Stake (PoS)-Blockchains wie Ethereum (nach der Fusion), Cardano und Solana verbreitet. Die verdiente Kryptowährung kann anschließend an einer Börse gegen Bargeld verkauft werden. Auch Yield Farming und Liquiditätsbereitstellung auf dezentralen Finanzplattformen (DeFi) können erhebliche Renditen generieren, die häufig in Form des plattformeigenen Tokens oder eines Stablecoins ausgezahlt werden. Diese Erträge können nach ihrer Ansammlung in Fiatgeld umgetauscht werden.

Für künstlerisch Begabte oder Schöpfer einzigartiger digitaler Werke bietet der wachsende Markt für Non-Fungible Tokens (NFTs) eine weitere attraktive Möglichkeit. Wer digitale Kunst, Musik, Sammlerstücke oder sogar virtuelle Immobilien erstellt hat, kann diese als NFTs prägen und auf verschiedenen NFT-Marktplätzen wie OpenSea, Rarible oder Foundation verkaufen. Der Verkaufspreis, der in Kryptowährung (oft ETH) gezahlt wird, kann anschließend wie zuvor beschrieben in Bargeld umgewandelt werden. Der Wert eines NFTs ist stark subjektiv und wird von der Marktnachfrage, der Community und der wahrgenommenen künstlerischen oder kulturellen Bedeutung des Werkes bestimmt. Der erfolgreiche Verkauf eines NFTs kann äußerst lukrativ sein und eine digitale Kreation in einen beträchtlichen Geldsegen verwandeln.

Darüber hinaus hat das Konzept des „Play-to-Earn“-Gamings (P2E) eine neue Möglichkeit eröffnet, über die Blockchain Einnahmen zu generieren. Spiele wie Axie Infinity, Splinterlands oder Alien Worlds ermöglichen es Spielern, Kryptowährungen oder NFTs durch das Spielen zu verdienen. Diese Spielgegenstände können anschließend auf Marktplätzen gehandelt oder direkt gegen Fiatgeld verkauft werden. Obwohl sich der P2E-Markt noch in der Entwicklung befindet und der gleichen Volatilität wie andere Krypto-Assets unterliegen kann, bietet er eine unterhaltsame Möglichkeit, Geld zu verdienen und die Freizeit sinnvoll zu nutzen.

Die zunehmende Akzeptanz von Kryptowährungen als Zahlungsmittel ist auch ein indirekter Weg, „Blockchain in Bargeld umzuwandeln“. Wer Waren und Dienstleistungen direkt mit Kryptowährungen bezahlen kann, umgeht effektiv die Notwendigkeit, diese für alltägliche Ausgaben in Fiatgeld umzutauschen. Viele Online-Händler und sogar einige stationäre Geschäfte akzeptieren mittlerweile verschiedene Kryptowährungen. Dienste wie BitPay oder Coinbase Commerce ermöglichen Händlern diese Transaktionen, indem sie Zahlungen in Krypto entgegennehmen und diese entweder behalten oder automatisch in Fiatgeld umwandeln können. Für Privatpersonen bedeutet dies, dass ihre digitalen Vermögenswerte für Einkäufe genutzt werden können, wodurch die Abhängigkeit von traditionellen Währungen reduziert wird.

Es ist jedoch unerlässlich, diese Wege nur mit einem klaren Verständnis der damit verbundenen Risiken zu beschreiten. Der Kryptowährungsmarkt ist bekanntermaßen sehr volatil. Die Preise können innerhalb kurzer Zeiträume dramatisch schwanken, wodurch der Wert Ihrer digitalen Vermögenswerte erheblich steigen oder fallen kann. Gründliche Recherchen zu jeder Plattform, jedem Projekt oder jeder Anlagestrategie sind nicht nur empfehlenswert, sondern unerlässlich. Das Verständnis der zugrunde liegenden Technologie, des Teams hinter einem Projekt, seiner Tokenomics und der allgemeinen Marktstimmung versetzt Sie in die Lage, fundiertere Entscheidungen zu treffen.

Darüber hinaus befinden sich die regulatorischen Rahmenbedingungen für Kryptowährungen in vielen Ländern noch im Aufbau. Die steuerlichen Auswirkungen können komplex sein, und es ist wichtig, die geltenden Steuergesetze in Bezug auf Kryptotransaktionen, Kapitalgewinne und Einkommen zu kennen. Die Beratung durch einen auf digitale Vermögenswerte spezialisierten Steuerberater ist dringend zu empfehlen, um die Einhaltung der Vorschriften zu gewährleisten und unvorhergesehene Haftungsrisiken zu vermeiden. Die Entwicklung hin zur Umwandlung von Blockchain in Bargeld ist eine spannende Reise voller Innovationen und Chancen, die jedoch ein sorgfältiges, informiertes und vorsichtiges Vorgehen erfordert.

In unserer fortlaufenden Untersuchung, wie man Blockchain effektiv in Geld umwandelt, beleuchten wir komplexere Strategien und praktische Überlegungen, die Ihre Monetarisierungsmöglichkeiten Ihrer digitalen Assets verbessern können. Neben den grundlegenden Methoden des Börsenhandels und des Verdienens von Prämien eröffnet sich eine Vielzahl von Nischenmärkten, unternehmerischen Vorhaben und strategischer Finanzplanung, die noch mehr Wert aus Ihren Blockchain-Beständen freisetzen können.

Eine solche fortgeschrittene Strategie nutzt dezentrale Finanzplattformen (DeFi) für Kreditvergabe. Plattformen wie Aave, Compound und MakerDAO ermöglichen es Nutzern, ihre Kryptowährungen als Sicherheit zu hinterlegen und dafür andere digitale Vermögenswerte oder sogar Stablecoins zu leihen. Stablecoins, die an den Wert von Fiatwährungen gekoppelt sind, bieten einen relativ stabilen Vermögenswert, der auf Ihr Bankkonto ausgezahlt werden kann. So erhalten Sie Liquidität, ohne Ihre zugrunde liegenden Kryptowährungen verkaufen zu müssen. Dies ist vergleichbar mit einem besicherten Kredit. Der Vorteil: Sie behalten das Eigentum an Ihren ursprünglichen Vermögenswerten und können so deren Wertsteigerungspotenzial nutzen, während Sie gleichzeitig sofortigen Zugriff auf die benötigten Mittel haben. Diese Strategie birgt jedoch Risiken. Sinkt der Wert Ihrer Sicherheiten deutlich, kann es zur Liquidation kommen. Das bedeutet, dass Ihre hinterlegten Vermögenswerte automatisch verkauft werden, um den Kredit zu decken. Daher ist es entscheidend, Beleihungsausläufe, Zinssätze und mögliche Marktabschwünge zu verstehen.

Für alle, die ein Talent für Entwicklung oder ein tiefes Verständnis spezifischer Blockchain-Ökosysteme besitzen, kann die Erstellung und der Verkauf von Blockchain-basierten Dienstleistungen oder Anwendungen ein äußerst lukratives Geschäft sein. Dies kann von der Entwicklung von Smart Contracts für Unternehmen über die Erstellung dezentraler Anwendungen (dApps) und die Beratung zur Blockchain-Integration bis hin zur Entwicklung eigener Token für neue Projekte reichen. Die Bezahlung dieser Dienstleistungen erfolgt häufig in Kryptowährung, die bei Bedarf in Bargeld umgetauscht werden kann. Dieser Ansatz verwandelt Ihr technisches Know-how in eine direkte Einnahmequelle aus der Blockchain-Ökonomie.

Die boomende Welt der Blockchain-Analysen und Datendienste bietet ebenfalls Chancen. Mit der zunehmenden Verbreitung der Blockchain-Technologie wächst auch der Bedarf an der Analyse und Interpretation der riesigen Datenmengen, die in diesen Netzwerken generiert werden. Unternehmen und Privatpersonen sind bereit, für Einblicke in Transaktionsmuster, Markttrends und Netzwerkaktivitäten zu bezahlen. Wenn Sie über ausgeprägte analytische Fähigkeiten verfügen und Blockchain-Daten effektiv nutzen können, können Sie diese Dienstleistungen gegen Bezahlung anbieten, üblicherweise in Kryptowährung.

Eine weitere interessante, wenn auch speziellere Möglichkeit ist die Teilnahme an Bug-Bounty-Programmen für Blockchain-Projekte. Viele Entwicklerteams bieten Belohnungen für das Aufspüren und Melden von Sicherheitslücken in ihrem Code oder ihren Plattformen. Das erfolgreiche Finden und Melden eines kritischen Fehlers kann beträchtliche Belohnungen einbringen, die oft in der projekteigenen Kryptowährung ausgezahlt und anschließend in Fiatgeld umgetauscht werden können. Dies erfordert ein fundiertes Verständnis der Prinzipien der Cybersicherheit und der Blockchain-Entwicklung.

Für Personen mit einem größeren Kryptowährungsbestand kann die Integration dieser Vermögenswerte in die traditionelle Finanzplanung ein strategischer Schritt sein. Einige zukunftsorientierte Finanzinstitute und Vermögensverwaltungsgesellschaften bieten bereits Dienstleistungen speziell für Krypto-Besitzer an, darunter Vermögensverwaltung, Nachlassplanung und sogar kryptobesicherte Kredite (oftmals über spezialisierte Partner). Obwohl dieser Bereich noch in den Anfängen steckt, deutet der Trend auf eine stärkere Integration hin, wodurch die Verwaltung und Nutzung digitaler Vermögenswerte im Rahmen eines umfassenderen Finanzkonzepts vereinfacht wird.

Betrachten wir das Konzept der „kryptobesicherten Hypotheken“ oder „kryptobesicherten Kredite“, das in bestimmten Märkten immer beliebter wird. Diese ermöglichen es Privatpersonen, ihre Kryptowährungsbestände als Sicherheit für traditionelle Kredite, wie beispielsweise Immobilienhypotheken, zu nutzen. Anstatt Ihre wertvollen Kryptowährungen zu verkaufen, können Sie deren Wert nutzen, um reale Vermögenswerte zu erwerben. Der Kredit wird dann in Fiatgeld zurückgezahlt, und im Falle eines Zahlungsausfalls können die Sicherheiten – ähnlich wie bei herkömmlichen Krediten – eingezogen werden. Dies bietet die Möglichkeit, mit Ihrem digitalen Vermögen Sachwerte zu erwerben, ohne Ihr Kryptoportfolio auflösen zu müssen.

Die zunehmende Akzeptanz von Kryptowährungen für alltägliche Ausgaben ist eine immer praktischere Möglichkeit, Blockchain-Technologie ohne direkte Umtausche in Bargeld umzuwandeln. Da immer mehr Händler Krypto-Zahlungslösungen anbieten, können Ihre digitalen Bestände effektiv als digitale Geldbörse für Ihre Ausgaben dienen. Dies erfordert ein Umdenken: Betrachten Sie Ihre Kryptowährungen nicht nur als Investition, sondern als eine Form von Währung, die Sie ausgeben können. Dies kann besonders vorteilhaft sein, wenn die Transaktionsgebühren traditioneller Zahlungsnetzwerke hoch sind oder Sie Ihre Ausgabenmethoden diversifizieren möchten.

Es ist außerdem wichtig, die Rolle dezentraler autonomer Organisationen (DAOs) in diesem sich wandelnden Umfeld zu betrachten. Viele DAOs bieten Zuschüsse oder Vergütungen für Beiträge zu ihren Ökosystemen an, sei es durch Entwicklung, Marketing, Community-Management oder Governance. Die Teilnahme an DAOs kann ein regelmäßiges Einkommen in Form der nativen Token der DAO generieren, die anschließend in Bargeld umgewandelt werden können. Dies fördert das Gemeinschaftsgefühl und das kollektive Eigentum und bietet gleichzeitig Verdienstmöglichkeiten.

Abschließend ist ein Wort zu verantwortungsvoller Diversifizierung und Risikomanagement unerlässlich. Die Verlockung, Blockchain in Bargeld umzuwandeln, ist groß, doch sollte man sich vor Augen halten, dass der Kryptomarkt im Vergleich zu traditionellen Finanzmärkten volatil und weitgehend unreguliert ist. Die Diversifizierung Ihres Portfolios über verschiedene Kryptowährungen und – besonders wichtig – über verschiedene Anlageklassen (einschließlich traditioneller) kann helfen, Risiken zu minimieren. Investieren Sie niemals mehr, als Sie sich leisten können zu verlieren. Es ist ebenfalls unerlässlich, die steuerlichen Auswirkungen in Ihrem Land zu verstehen. Viele Länder haben spezifische Steuergesetze für Kryptowährungen, die diese als Vermögen oder digitale Vermögenswerte behandeln. Beim Verkauf oder Tausch können Kapitalgewinne oder -verluste anfallen. Sich über diese Regelungen zu informieren und einen qualifizierten Steuerberater zu konsultieren, kann unangenehme Überraschungen vermeiden. Die Umwandlung von Blockchain in realen Wohlstand ist ein fortlaufender Prozess. Indem Sie informiert, anpassungsfähig und umsichtig bleiben, können Sie das Potenzial dieser transformativen Technologie effektiv nutzen, um Ihre finanziellen Ziele zu erreichen.

Sichern Sie sich finanzielle Freiheit Lernen Sie Kryptowährungen einmal, verdienen Sie immer wieder.

Die Rolle von Solana bei der Skalierung von Hochfrequenz-DePIN-Anwendungen_2