Wohlstand erschließen Wie die Blockchain die Vermögensbildung neu definiert

Das Summen des digitalen Zeitalters ist zu einem ohrenbetäubenden Lärm angeschwollen, und im Zentrum steht eine Technologie, die unser Verständnis und unsere Art, Reichtum zu schaffen, grundlegend verändern wird: die Blockchain. Weit davon entfernt, nur die Grundlage für Kryptowährungen wie Bitcoin zu bilden, ist die Blockchain ein verteiltes, unveränderliches Register, das beispiellose Transparenz, Sicherheit und Effizienz bietet. Diese grundlegende Innovation schafft Reichtum nicht einfach durch die Verschiebung bestehenden Geldes, sondern indem sie völlig neue Wege der Wertschöpfung, des Eigentums und der Teilhabe an der globalen Wirtschaft eröffnet.

Im Kern demokratisiert die Blockchain den Zugang zu Finanzdienstleistungen. Traditionell war die Vermögensbildung oft durch Intermediäre eingeschränkt und erforderte erhebliches Kapital, Vertrauen in zentralisierte Institutionen und die geografische Nähe zu Finanzzentren. Die Blockchain beseitigt diese Barrieren. Man denke nur daran: Das Internet hat Menschen vernetzt, aber die Blockchain verknüpft Werte auf eine Weise, die traditionelle Kontrollinstanzen umgeht. Diese Disintermediation ist ein Hauptgrund für ihr Potenzial zur Vermögensbildung. Nehmen wir den Finanzsektor als Beispiel. Banken, Broker und Börsen sind zwar unverzichtbar, verursachen aber Kosten, Verzögerungen und potenzielle Fehlerquellen. Blockchain-basierte Finanzsysteme, oft auch als Decentralized Finance (DeFi) bezeichnet, ermöglichen es Einzelpersonen, direkt untereinander Kredite zu vergeben, zu leihen, zu handeln und Zinsen zu verdienen. Dadurch werden Gebühren gesenkt und die Zugänglichkeit erhöht, insbesondere für Bevölkerungsgruppen weltweit, die keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen haben. Dies eröffnet Investitionsmöglichkeiten, die zuvor nur wenigen Privilegierten vorbehalten waren.

Über den Finanzsektor hinaus revolutioniert die Blockchain durch Tokenisierung das Eigentum. Stellen Sie sich vor, Sie besäßen einen Bruchteil eines Kunstwerks, einer Immobilie oder sogar geistigen Eigentums. Tokenisierung, also die Darstellung eines realen Vermögenswerts als digitalen Token auf einer Blockchain, macht dies möglich. Diese fraktionale Eigentumsform schafft nicht nur Liquidität für illiquide Vermögenswerte, indem sie es Eigentümern ermöglicht, Teile ihrer Bestände zu verkaufen, ohne das gesamte Objekt veräußern zu müssen, sondern eröffnet auch neue Investitionsmöglichkeiten für Kleinanleger. Plötzlich benötigen Sie keine Millionen mehr, um in einen Wolkenkratzer zu investieren; Sie können einen Bruchteil davon durch tokenisierte Anteile erwerben. Dies demokratisiert Investitionen in hochwertige Vermögenswerte und kann potenziell Renditen für eine viel breitere Anlegergruppe generieren. Es ist, als würde man einen riesigen, monolithischen Kuchen in mundgerechte, zugängliche Stücke zerlegen.

Darüber hinaus fördert die Blockchain die wirtschaftliche Teilhabe durch neuartige Anreizmechanismen. Der Aufstieg von Spielen, bei denen man durch Spielen Geld verdienen kann, ermöglicht es beispielsweise Nutzern, digitale Vermögenswerte oder Kryptowährungen zu erwerben, indem sie aktiv in virtuellen Welten agieren. Diese Vermögenswerte können einen realen Wert haben und so neue Einkommensquellen für Spieler schaffen, die Gaming sonst vielleicht nur als Freizeitbeschäftigung betrachten würden. Dies gilt auch für die Content-Erstellung. Es entstehen Plattformen, die Content-Ersteller direkt mit Token für die Produktion wertvoller Inhalte belohnen und damit die Notwendigkeit traditioneller Werbetreibender oder Plattformgebühren, die oft einen erheblichen Teil einbehalten, überflüssig machen. Das bedeutet, dass ein größerer Teil des generierten Werts direkt denjenigen zugutekommt, die Inhalte erstellen und beitragen, was zu einer gerechteren Vermögensverteilung beiträgt.

Auch das Konzept der Knappheit, ein grundlegender Werttreiber, wird neu definiert. In der digitalen Welt war die perfekte Reproduktion digitaler Güter schon immer eine Herausforderung. Die der Blockchain inhärente Knappheit, die durch einzigartige digitale Signaturen und transparente Transaktionshistorien gewährleistet wird, ermöglicht den nachweisbaren Besitz digitaler Objekte. Non-Fungible Tokens (NFTs) sind hierfür das beste Beispiel. Obwohl ihr langfristiger Wert weiterhin diskutiert wird, haben NFTs unbestreitbar neue Märkte für digitale Kunst, Sammlerstücke und einzigartige digitale Erlebnisse geschaffen. Künstler können ihre digitalen Werke direkt an Sammler verkaufen und erhalten Lizenzgebühren aus Weiterverkäufen – ein Mechanismus, der in der digitalen Kunstwelt zuvor unmöglich war. Dies generiert kontinuierliche Einnahmen für die Urheber und etabliert eine nachweisbare Eigentumskette, was den wahrgenommenen und tatsächlichen Wert dieser digitalen Assets steigert.

Darüber hinaus schaffen Transparenz und Unveränderlichkeit der Blockchain Vertrauen in einer oft intransparenten Welt. Das Lieferkettenmanagement ist hierfür ein Paradebeispiel. Durch die Rückverfolgung von Waren auf einer Blockchain vom Ursprung bis zum Verbraucher können Unternehmen die Authentizität sicherstellen, Betrug reduzieren und das Vertrauen der Verbraucher stärken. Diese Transparenz kann zu erhöhter Markentreue und Zahlungsbereitschaft für verifizierte Produkte führen und letztendlich zur Wertschöpfung der Unternehmen beitragen, die sie nutzen. Verbraucher können sicherer sein, dass sie authentische, ethisch einwandfreie oder qualitativ hochwertige Produkte erwerben, und Unternehmen, die dies nachweisen können, erzielen höhere Gewinne. Dieser Vertrauensfaktor, der in die Technologie selbst integriert ist, ist ein wichtiger, wenn auch oft übersehener Bestandteil der Wertschöpfung.

Die Möglichkeit, Smart Contracts auszuführen – also selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind – ist ein weiterer bedeutender Vermögensgenerator. Diese Verträge automatisieren Prozesse, die üblicherweise juristische Vermittler und manuelle Bearbeitung erfordern. Stellen Sie sich automatisierte Tantiemenzahlungen an Künstler vor, jedes Mal, wenn ihre Musik gestreamt wird, oder die automatische Gewinnausschüttung eines gemeinsamen Investmentfonds. Diese Effizienz senkt Kosten, minimiert Streitigkeiten und beschleunigt den Kapitalfluss – all dies trägt zu einer effektiveren und lukrativeren Vermögensbildung bei. Es geht darum, Reibungsverluste zu beseitigen und sicherzustellen, dass der Wert effizient den rechtmäßigen Eigentümern zufließt.

Schließlich fördert die Blockchain Innovationen, indem sie eine robuste und sichere Infrastruktur für neue digitale Wirtschaftssysteme bereitstellt. Dezentrale autonome Organisationen (DAOs) sind hierfür ein Paradebeispiel. Diese Organisationen werden durch Code und den Konsens der Gemeinschaft gesteuert, was kollektive Entscheidungsfindung und Ressourcenverteilung ohne traditionelle hierarchische Strukturen ermöglicht. DAOs können Kapital bündeln, in Projekte investieren und Vermögenswerte gemeinsam verwalten – ein neues Paradigma für gemeinschaftlichen Vermögensaufbau. Mitglieder bringen ihre Fähigkeiten und ihr Kapital ein und partizipieren im Gegenzug an den Erträgen des DAO-Erfolgs. Dieses verteilte Eigentums- und Governance-Modell ist eine starke Triebkraft für die Entstehung neuen Wohlstands.

Im Wesentlichen beruht die Fähigkeit der Blockchain, Wohlstand zu schaffen, auf ihrer Fähigkeit, den Zugang zu demokratisieren, Eigentum neu zu definieren, neue Anreizstrukturen zu schaffen, digitale Knappheit durchzusetzen, überprüfbares Vertrauen aufzubauen, komplexe Prozesse zu automatisieren und innovative Organisationsmodelle zu fördern. Es handelt sich nicht nur um eine Technologie; es ist ein grundlegender Wandel in der Art und Weise, wie wir im 21. Jahrhundert Werte konzipieren, schaffen und verteilen können.

In unserer weiteren Erkundung der faszinierenden Welt der Blockchain und ihrer tiefgreifenden Auswirkungen auf die Vermögensbildung tauchen wir tiefer in die komplexen Mechanismen ein, die Volkswirtschaften transformieren und Einzelpersonen stärken. Während der vorherige Abschnitt mit der Einführung von Konzepten wie Dezentralisierung, Tokenisierung und Smart Contracts die Grundlagen legte, werden wir in diesem Teil die konkreten Ergebnisse und das zukünftige Potenzial aufzeigen und demonstrieren, wie die Blockchain nicht nur ein technologisches Wunder, sondern ein greifbarer Motor für Wohlstand ist.

Einer der wichtigsten Wege, auf denen die Blockchain Wohlstand generiert, ist die Schaffung völlig neuer Anlageklassen und Märkte. Kryptowährungen, die sichtbarste Manifestation der Blockchain, haben sich von Nischenprodukten zu globalen Anlageinstrumenten entwickelt. Trotz ihrer Volatilität boten sie frühen Anwendern beispiellose Renditen und trieben die Entwicklung eines hochentwickelten Ökosystems aus Börsen, Handelsplattformen und Analysetools voran. Neben Bitcoin und Ethereum gibt es eine Vielzahl von Altcoins und Stablecoins für unterschiedliche Anlagestrategien und Anwendungsfälle, die jeweils einzigartige Wertsteigerungs- und Nutzenmöglichkeiten bieten. Die Innovation in diesem Bereich ist unaufhaltsam: Ständig entstehen neue Protokolle und Token, die die Grenzen des Möglichen im digitalen Finanzwesen erweitern.

Diese Innovation erstreckt sich auch auf den Bereich der dezentralen Finanzen (DeFi) und deren Renditepotenzial. Mithilfe von Kreditprotokollen können Nutzer Zinsen auf ihre Kryptobestände verdienen, indem sie Kreditnehmern Liquidität zur Verfügung stellen. Liquiditätspools, die durch Smart Contracts gesteuert werden, ermöglichen Peer-to-Peer-Kredite und -Aufnahmen ohne traditionelle Finanzintermediäre. Dies bietet nicht nur Privatpersonen ein passives Einkommen, sondern auch Unternehmen und Unternehmern flexiblere und leichter zugängliche Kredite. Die Zinssätze, die häufig durch Angebot und Nachfrage auf der Blockchain bestimmt werden, können deutlich attraktiver sein als die von traditionellen Banken angebotenen und stellen somit einen direkten Weg zur Vermögensbildung für die Teilnehmer dar.

Das Konzept der Non-Fungible Tokens (NFTs) hat neue Wege zur Vermögensbildung eröffnet, insbesondere für Kreative und Sammler. Obwohl NFTs häufig im Kontext digitaler Kunst diskutiert werden, reicht ihr Potenzial weit darüber hinaus. Sie können das Eigentum an einzigartigen digitalen Assets, virtuellen Immobilien in Metaverses, In-Game-Gegenständen, Event-Tickets und sogar geistigen Eigentumsrechten repräsentieren. Kreativen bieten NFTs einen direkten Weg, ihre Werke zu monetarisieren und durch Lizenzgebühren auf dem Sekundärmarkt an deren zukünftigem Wert teilzuhaben. Dieses Modell stärkt Künstler, Musiker, Schriftsteller und Entwickler, indem es ihnen ermöglicht, traditionelle Gatekeeper zu umgehen, direkte Beziehungen zu ihrem Publikum aufzubauen und einen größeren Anteil des generierten Wertes zu erhalten. Für Sammler stellen NFTs eine neue Form des Vermögensbesitzes dar und bieten die Möglichkeit, in digitale Kultur und aufstrebende Kreative zu investieren. Die nachweisbare Knappheit und die einzigartige Herkunft von NFTs verleihen ihnen eine Attraktivität und einen potenziellen Investitionswert, der für digitale Assets zuvor schwer zu erreichen war.

Darüber hinaus optimieren und sichern die der Blockchain inhärente Transparenz und Überprüfbarkeit traditionelle Branchen, was zu gesteigerter Effizienz und Rentabilität und damit zur Schaffung von Wohlstand führt. Im Lieferkettenmanagement beispielsweise ermöglicht die Warenverfolgung per Blockchain eine unveränderliche Dokumentation jeder Transaktion vom Ursprung bis zum Ziel. Dies reduziert Betrug, Produktfälschungen und Streitigkeiten, was zu Kosteneinsparungen und einer verbesserten Markenreputation führt. Unternehmen, die die ethische Herkunft oder Authentizität ihrer Produkte transparent nachweisen können, erzielen höhere Preise, fördern die Kundenbindung und steigern so ihren Gewinn. Dieser vertrauensbildende Mechanismus ist auf einem globalen Markt, auf dem Authentizität und Herkunft zunehmend an Bedeutung gewinnen, von unschätzbarem Wert.

Der Aufstieg dezentraler autonomer Organisationen (DAOs) markiert einen Paradigmenwechsel in der gemeinschaftlichen Vermögensbildung. DAOs ermöglichen es Einzelpersonen, Ressourcen zu bündeln, ihr Fachwissen einzubringen und Projekte und Investitionen gemeinsam zu steuern. Mitglieder werden typischerweise mit Token belohnt, die Eigentums- und Stimmrechte repräsentieren und ihre Anreize somit mit dem Erfolg der Organisation verknüpfen. Dieses Modell verteilten Eigentums kann erhebliches Kapital und Talente für innovative Vorhaben freisetzen, die Schwierigkeiten haben könnten, über traditionelle Kanäle Finanzmittel zu erhalten. Ob Investitionen in Startups, die Verwaltung digitaler Vermögenswerte oder die Finanzierung öffentlicher Güter – DAOs bieten einen neuen Rahmen für den kollektiven Vermögensaufbau und den gemeinsamen Wohlstand.

Die Blockchain-Technologie bildet die Grundlage für die Entwicklung neuer Wirtschaftsmodelle wie der „Creator Economy“ und der „Sharing Economy“, die jedoch eine gerechtere Wertverteilung ermöglichen. In der Creator Economy können Kreative mithilfe von Blockchain-basierten Plattformen ihre Inhalte und Communities direkt monetarisieren, häufig über tokenisierte Systeme oder NFTs, wodurch sie einen größeren Anteil der generierten Einnahmen erhalten. In der Sharing Economy ermöglicht die Blockchain dezentrale Marktplätze für Waren und Dienstleistungen. Hier können Einzelpersonen Vermögenswerte vermieten oder Dienstleistungen direkt an Konsumenten anbieten, Zwischenhändler ausschalten und einen größeren Teil des verdienten Einkommens behalten. Dies fördert Kleinstunternehmertum und befähigt Einzelpersonen, ihre vorhandenen Ressourcen und Fähigkeiten gewinnbringend einzusetzen.

Das Potenzial für globale finanzielle Inklusion ist ein weiterer entscheidender Aspekt der Blockchain-basierten Vermögensbildung. Milliarden von Menschen weltweit haben keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen und sind somit von traditionellen Finanzsystemen ausgeschlossen. Blockchain-basierte digitale Geldbörsen und dezentrale Finanzprotokolle können den Zugang zu grundlegenden Finanzdienstleistungen wie Sparen, Kreditaufnahme und Geldtransfer ermöglichen – oft kostengünstiger und mit größerer Zugänglichkeit als herkömmliche Systeme. Dies versetzt Menschen in Entwicklungsländern in die Lage, sich stärker am globalen Wirtschaftsgeschehen zu beteiligen, Vermögen aufzubauen und ihre finanzielle Situation zu verbessern. Es geht darum, mehr Menschen die Teilhabe am Wirtschaftsleben zu ermöglichen.

Darüber hinaus wird die der Blockchain zugrunde liegende Technologie, die Distributed-Ledger-Technologie (DLT), von Unternehmen eingesetzt, um die Effizienz zu steigern und Kosten in verschiedenen Geschäftsbereichen zu senken. Dies umfasst ein breites Spektrum, von Interbankenabwicklungen und Wertpapierhandel bis hin zur Verwaltung digitaler Identitäten und geistigen Eigentums. Durch die Reduzierung von Reibungsverlusten, die Erhöhung der Sicherheit und die Automatisierung von Prozessen kann DLT zu erheblichen Kosteneinsparungen und betrieblichen Effizienzsteigerungen für Unternehmen führen, was wiederum die Rentabilität und den Shareholder Value erhöht und letztendlich zu einem breiteren wirtschaftlichen Wohlstand beiträgt.

Mit Blick auf die Zukunft verspricht die kontinuierliche Weiterentwicklung der Blockchain-Technologie, insbesondere Fortschritte in Skalierbarkeit, Interoperabilität und Datenschutz, ihr Potenzial zur Vermögensbildung weiter zu erschließen. Mit der zunehmenden Tokenisierung realer Vermögenswerte, der Reife und Benutzerfreundlichkeit von DeFi sowie dem Aufkommen neuer Anwendungen in verschiedensten Branchen werden sich die Möglichkeiten für Privatpersonen und Unternehmen, Vermögen auf der Blockchain zu schaffen, zu verwalten und zu vermehren, stetig erweitern. Es handelt sich um ein dynamisches und sich rasant entwickelndes Umfeld, und diejenigen, die ihr Potenzial erkennen, werden von einer grundlegenden Neudefinition des Begriffs „Vermögen“ und dessen Erzielung im digitalen Zeitalter profitieren. Blockchain steht nicht nur für digitales Geld, sondern für eine dezentralere, zugänglichere und gerechtere Zukunft des Wohlstands.

Die Finanzwelt befindet sich in einem ständigen Wandel, angetrieben von technologischen Fortschritten und dem unermüdlichen Streben nach Effizienz und Zugänglichkeit. Seit Jahrhunderten ist die Hebelwirkung – der Einsatz von Fremdkapital zur Steigerung der potenziellen Rendite einer Investition – ein Eckpfeiler der Wirtschaft und ermöglicht es Privatpersonen und Institutionen, ihr Vermögen zu mehren. Traditionelle Hebelmechanismen sind jedoch oft mit erheblichen Hürden verbunden: intransparente Prozesse, hohe Transaktionskosten und eingeschränkte Zugänglichkeit, insbesondere für Kleinanleger. Hier kommt die Blockchain-Technologie ins Spiel. Mit ihren inhärenten Eigenschaften wie Transparenz, Sicherheit und Dezentralisierung ist die Blockchain bereit, den Zugang zu, die Verwaltung und die Nutzung von Hebelwirkung grundlegend zu verändern und eine Ära beispielloser Finanzinnovationen einzuleiten.

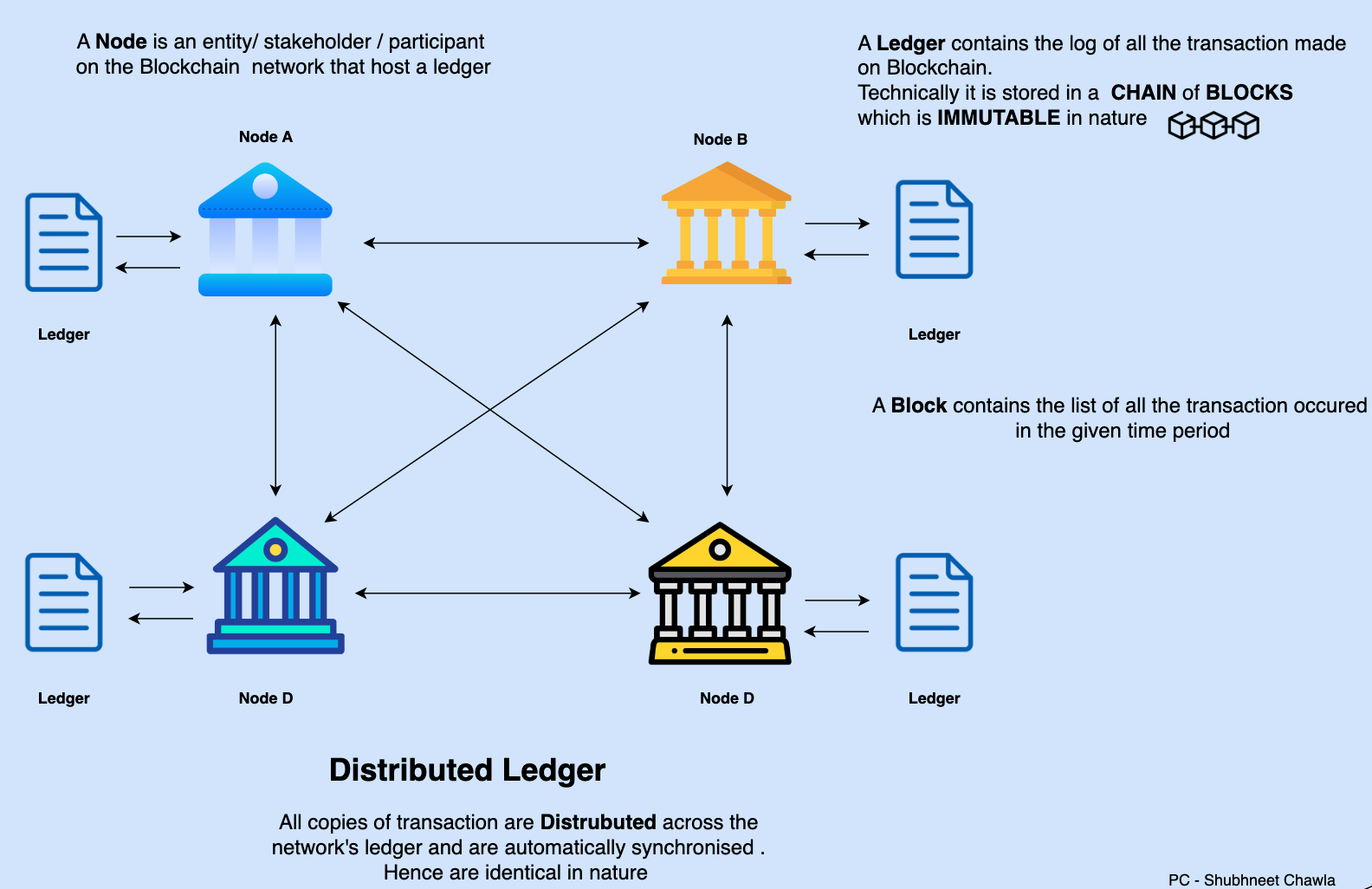

Im Kern ist die Blockchain ein verteiltes, unveränderliches Register, das Transaktionen in einem Netzwerk von Computern aufzeichnet. Diese verteilte Struktur macht eine zentrale Instanz überflüssig, fördert Vertrauen und reduziert die Abhängigkeit von Vermittlern. Angewendet auf Finanzdienstleistungen bietet diese Technologie eine überzeugende Alternative zu herkömmlichen Methoden. Stellen Sie sich ein System vor, in dem Kredite und Darlehen direkt zwischen Nutzern (Peer-to-Peer) über Smart Contracts – selbstausführende Verträge, deren Bedingungen direkt im Code verankert sind – abgewickelt werden können. Diese Smart Contracts automatisieren den gesamten Prozess, von der Besicherung und Kreditauszahlung bis hin zu Zinszahlungen und Tilgung, ganz ohne menschliches Eingreifen. Diese Automatisierung senkt die Betriebskosten drastisch und minimiert das Risiko menschlicher Fehler oder Manipulationen.

Die Auswirkungen auf das traditionelle Finanzwesen sind tiefgreifend. Derzeit wird institutionelle Hebelwirkung primär über komplexe außerbörsliche Märkte (OTC) und anspruchsvolle Derivate gesteuert. Diese Mechanismen sind zwar effektiv, aber oft exklusiv und erfordern erhebliches Kapital sowie die Einhaltung regulatorischer Vorgaben. Blockchain-basierte Hebelplattformen können den Zugang jedoch demokratisieren. Durch die Nutzung von Kryptowährungen als Sicherheiten können Privatpersonen gehebelte Positionen in verschiedenen Vermögenswerten aufbauen, darunter andere Kryptowährungen, Immobilien-Token oder sogar traditionelle Wertpapiere, die auf der Blockchain abgebildet sind. Dies eröffnet einer breiteren Bevölkerungsschicht neue Anlagemöglichkeiten und ermöglicht ihr eine aktivere Teilnahme an den Kapitalmärkten.

Dezentrale Finanzen (DeFi), ein schnell wachsendes Ökosystem auf Basis der Blockchain-Technologie, stehen an der Spitze dieser Transformation. DeFi-Plattformen bieten bereits innovative Hebelprodukte an. So ermöglichen Kreditprotokolle Nutzern beispielsweise, Kryptowährungen als Sicherheiten zu hinterlegen und dafür Stablecoins oder andere digitale Vermögenswerte zu leihen. Dies bietet eine Form der Hebelwirkung, die es Nutzern ermöglicht, ihr Engagement im Kryptomarkt zu erhöhen oder Liquidität zu erhalten, ohne ihre Bestände verkaufen zu müssen. Einige Plattformen erlauben es Nutzern sogar, Kredite gegen illiquide, auf der Blockchain tokenisierte Vermögenswerte aufzunehmen, wodurch die Möglichkeiten nochmals erweitert werden. Die zugrunde liegenden Smart Contracts gewährleisten die automatische Verwaltung der Sicherheiten, und im Falle von Marktvolatilität werden Liquidationsmechanismen nahtlos ausgelöst, um die Kreditgeber zu schützen.

Die der Blockchain innewohnende Transparenz ist ein weiterer entscheidender Faktor für die Hebelwirkung bei Finanztransaktionen. Jede Transaktion, von der anfänglichen Sicherheiteneinlage bis zur Kreditrückzahlung, wird im öffentlichen Ledger erfasst und ist für alle Teilnehmer einsehbar. Diese Transparenz reduziert die Informationsasymmetrie drastisch – ein häufiges Problem im traditionellen Finanzwesen, wo Kreditgeber und Kreditnehmer oft keinen gleichberechtigten Zugriff auf wichtige Daten haben. Auch für Regulierungsbehörden vereinfacht dies die Aufsicht, da Prüfungen unkomplizierter werden und das Potenzial für illegale Aktivitäten deutlich sinkt. Obwohl die regulatorischen Rahmenbedingungen mit dem Innovationstempo im DeFi-Bereich noch nicht ganz Schritt halten, bietet die inhärente Prüfbarkeit der Blockchain eine solide Grundlage für zukünftige Compliance.

Darüber hinaus kann die Blockchain-Technologie die Effizienz des Sicherheitenmanagements steigern. Im traditionellen Finanzwesen ist die Verwaltung von Sicherheiten oft ein aufwendiger und kostspieliger Prozess, der die Prüfung physischer Vermögenswerte, die Erstellung rechtlicher Dokumente und die Inanspruchnahme von Verwahrungsdienstleistungen umfasst. Auf einer Blockchain können Vermögenswerte tokenisiert werden und repräsentieren so Eigentumsrechte oder Nutzungsrechte an einem zugrunde liegenden Vermögenswert. Diese digitalen Token lassen sich anschließend einfach übertragen, als Sicherheiten verpfänden und über Smart Contracts verwalten, wodurch der gesamte Prozess optimiert wird. Dies ist insbesondere für Immobilien relevant, da die Tokenisierung von Immobilien Bruchteilseigentum ermöglicht und es Immobilieneigentümern erlaubt, ihr Eigenkapital mit beispielloser Leichtigkeit als Kreditsicherheit zu nutzen.

Die Integration der Blockchain-Technologie in den Finanzsektor ist nicht nur eine schrittweise Verbesserung, sondern ein Paradigmenwechsel. Sie adressiert langjährige Herausforderungen in Bezug auf Zugänglichkeit, Transparenz, Effizienz und Kosten. Mit zunehmender Reife und Verbreitung der Technologie ist mit einer Vielzahl neuer Finanzprodukte und -dienstleistungen zu rechnen, die das Potenzial der Blockchain nutzen, um Kapital freizusetzen, Investitionsmöglichkeiten zu erweitern und Finanzchancen weltweit zu demokratisieren. Dieser grundlegende Wandel ebnet den Weg für eine inklusivere und dynamischere finanzielle Zukunft.

In unserer weiteren Betrachtung der Blockchain-basierten Finanzhebelwirkung beleuchten wir die innovativen Mechanismen und potenziellen Herausforderungen dieses aufstrebenden Feldes genauer. Die Leistungsfähigkeit von Smart Contracts ist, wie bereits erwähnt, zentral für diese Revolution. Diese selbstausführenden Verträge automatisieren komplexe Finanztransaktionen und reduzieren so den Bedarf an Intermediären sowie die damit verbundenen Kosten und Verzögerungen drastisch. Im Kontext der Hebelwirkung können Smart Contracts alles steuern – von der automatisierten Aufnahme von Kreditnehmern und Kreditgebern über die dynamische Anpassung von Zinssätzen in Echtzeit bis hin zur reibungslosen Abwicklung der Sicherheitenliquidation, falls das Beleihungsverhältnis vordefinierte Schwellenwerte unterschreitet. Diese Automatisierung führt zu einer Effizienz und Zuverlässigkeit, die in traditionellen Finanzsystemen bisher unvorstellbar war.

Eine der spannendsten Anwendungen der Blockchain-basierten Finanzhebelwirkung liegt im Bereich der dezentralen Finanzen (DeFi). DeFi-Plattformen bilden nicht einfach nur traditionelle Finanzinstrumente nach, sondern entwickeln und schaffen völlig neue. Beispielsweise hinterlegen Nutzer bei Yield-Farming- und Liquidity-Mining-Protokollen häufig Vermögenswerte in den Protokollen, um Belohnungen zu erhalten. Viele dieser Strategien nutzen naturgemäß Hebelwirkung, wodurch Nutzer ihre Rendite durch die Beleihung ihrer hinterlegten Vermögenswerte steigern können. Dies schafft ein komplexes Ökosystem, in dem Kapital effizient über verschiedene Protokolle hinweg eingesetzt und reinvestiert werden kann, was zu Zinseszinsen führt. Allerdings birgt dies auch neue Risiken, insbesondere das Risiko von Smart-Contract-Exploits oder vorübergehenden Verlusten bei automatisierten Market Makern (AMMs).

Die Tokenisierung realer Vermögenswerte (RWAs) ist ein weiterer wichtiger Katalysator für die Hebelwirkung von Blockchain-Finanzdienstleistungen. Indem Vermögenswerte wie Immobilien, Kunst oder auch zukünftige Einnahmen als digitale Token auf einer Blockchain abgebildet werden, lässt sich ihre Liquidität erheblich steigern. Dadurch können diese Token als Sicherheiten für Kredite verwendet werden, wodurch Eigentümer Zugang zu Kapital erhalten, das zuvor in illiquiden Vermögenswerten gebunden war. Beispielsweise könnte ein Immobilieneigentümer seine Immobilie tokenisieren und diese Token anschließend auf einer DeFi-Plattform nutzen, um gegen sein Eigenkapital Kredite aufzunehmen. So wird Liquidität für neue Investitionen oder den persönlichen Bedarf freigesetzt, ohne den langwierigen und kostspieligen Prozess eines Immobilienverkaufs. Dies eröffnet neue Möglichkeiten zur Vermögensbildung für Privatpersonen und Unternehmen, die bisher durch traditionelle Kreditvergabekriterien eingeschränkt waren.

Darüber hinaus überwindet die globale Reichweite der Blockchain-Technologie geografische Grenzen. Traditionelle Finanzierungsformen sind oft mit der Bewältigung komplexer internationaler Regulierungen und Währungshürden verbunden. Blockchain-basierte Plattformen hingegen, die in einem globalen, dezentralen Netzwerk operieren, bieten Nutzern weltweit mit Internetanschluss Finanzierungsmöglichkeiten. Dies birgt das Potenzial, den Zugang zu Kapital für Privatpersonen und kleine Unternehmen in Entwicklungsländern zu demokratisieren und ihnen Instrumente an die Hand zu geben, um ihre Unternehmen auszubauen und ihre finanzielle Lage zu verbessern. Diese globale Zugänglichkeit ist eine starke Triebkraft für finanzielle Inklusion und schafft Chancengleichheit in bisher unmöglicher Weise.

Es ist jedoch unerlässlich, die mit Blockchain-basierter Finanzhebelwirkung verbundenen Risiken und Herausforderungen anzuerkennen. Die Volatilität der Kryptowährungsmärkte ist ein erhebliches Problem. Da viele DeFi-Leverage-Plattformen Kryptowährungen als Sicherheiten verwenden, können starke Kursverluste zu schnellen Liquidationen führen und die Sicherheiten eines Nutzers potenziell vernichten. Die Komplexität von Smart Contracts birgt zudem das Risiko von Fehlern oder Sicherheitslücken, die von Angreifern ausgenutzt werden und zu Geldverlusten führen können. Regulatorische Unsicherheit stellt eine weitere Hürde dar. Angesichts der rasanten Entwicklung der Blockchain-Technologie und von DeFi ringen die Regulierungsbehörden mit der Frage, wie diese neuen Finanzbereiche am besten überwacht werden können. Dies schafft ein Umfeld der Unklarheit, das die breite Akzeptanz und die Beteiligung institutioneller Anleger hemmen kann.

Risikomanagement in diesem neuen Paradigma erfordert einen anderen Ansatz. Smart Contracts automatisieren zwar viele Prozesse, doch Nutzer müssen die zugrundeliegenden Mechanismen der verwendeten Protokolle verstehen. Sorgfältige Prüfung ist unerlässlich. Dazu gehört die Recherche des Rufs von DeFi-Plattformen, das Verständnis ihrer Sicherheitsaudits und die Bewertung der Risiken spezifischer Hebelstrategien. Die Diversifizierung von Sicherheiten und Strategien kann dazu beitragen, Risiken durch Volatilität einzelner Vermögenswerte oder protokollspezifische Probleme zu mindern. Aufklärung und Sensibilisierung der Nutzer sind daher entscheidend für einen verantwortungsvollen Umgang mit dieser komplexen Landschaft.

Trotz dieser Herausforderungen ist der Trend bei Blockchain-basierten Finanzdienstleistungen unbestreitbar positiv. Mit zunehmender Reife der Technologie, verbesserten Sicherheitsmaßnahmen und klareren regulatorischen Rahmenbedingungen ist das Innovationspotenzial enorm. Wir werden voraussichtlich komplexere Finanzprodukte erleben, die traditionelle Finanzprodukte mit der Effizienz und Zugänglichkeit der Blockchain verbinden. Die Möglichkeit, Kapital freizusetzen, Investitionschancen zu erweitern und die globale finanzielle Inklusion durch dezentrale und transparente Mechanismen zu fördern, stellt einen tiefgreifenden Wandel dar. Blockchain-basierte Finanzdienstleistungen sind nicht nur ein technologischer Fortschritt, sondern ein Katalysator für eine gerechtere, effizientere und zugänglichere finanzielle Zukunft für alle.

Durchbruch bei der Skalierbarkeit paralleler EVM-dApps – Ein neuer Horizont für dezentrale Anwendung