Blockchains alchemistische Wirkung Neue Wege der Vermögensbildung erschließen

Die Welt ist in Aufruhr wegen der Blockchain, oft reduziert auf die volatilen Tickersymbole von Kryptowährungen. Doch sich allein auf Bitcoin oder Ether zu konzentrieren, bedeutet, nur eine einzige, schillernde Facette eines viel größeren und tiefgreifenderen Potenzials zu bewundern. Im Kern ist die Blockchain eine revolutionäre Architektur für Vertrauen, Transparenz und Eigentum. Sie ist ein dezentrales, unveränderliches Register, das nicht nur Finanztransaktionen, sondern die gesamte Struktur der Vermögensbildung neu definieren kann. Man kann sie sich wie ein alchemistisches Werkzeug vorstellen, das traditionelle Wertvorstellungen in neue, zugänglichere und potenziell gerechtere Formen von Wohlstand verwandeln kann.

Einer der wirkungsvollsten Wege, wie die Blockchain Vermögen schafft, ist die Demokratisierung des Zugangs zu Eigentum und Investitionen. Traditionell war Vermögensbildung einem exklusiven Kreis vorbehalten. Man denke nur an Risikokapital: hohe Eintrittsbarrieren, die erhebliches Kapital und Kontakte erfordern. Immobilieninvestitionen verlangen oft beträchtliche Anzahlungen. Selbst öffentliche Märkte sind zwar zugänglicher, aber immer noch komplex und mit Intermediären verbunden. Die Blockchain beseitigt viele dieser Barrieren. Durch Tokenisierung kann jedes Vermögen – von einem Kunstwerk über Unternehmensanteile und Grundstücke bis hin zu zukünftigen Einnahmen – digital als Token auf einer Blockchain repräsentiert werden. Dieser Prozess, oft als Security Token Offering (STO) oder Initial Coin Offering (ICO) bezeichnet, wenn er auf digitale Vermögenswerte angewendet wird, ermöglicht Bruchteilseigentum. Stellen Sie sich vor, Sie besitzen einen winzigen Anteil an einem Millionen-Dollar-Wolkenkratzer oder einen Anteil an einem bahnbrechenden KI-Startup – nicht durch umständliche rechtliche Prozesse, sondern mit wenigen Klicks auf einer Blockchain-Plattform. Dies eröffnet Investitionsmöglichkeiten für eine deutlich breitere Bevölkerungsgruppe und ermöglicht es Einzelpersonen, an vermögensbildenden Anlagen teilzuhaben, die ihnen zuvor unerreichbar waren. Der Wertzuwachs liegt nicht nur in der anfänglichen Investition, sondern auch im potenziellen Wertzuwachs dieser tokenisierten Vermögenswerte, den möglichen Dividenden und der durch die Blockchain erhöhten Liquidität. Diese Liquidität ist entscheidend; sie bedeutet, dass diese zuvor illiquiden Vermögenswerte leichter gehandelt werden können, wodurch ein dynamischerer Markt und potenziell höhere Bewertungen bei steigender Nachfrage entstehen.

Darüber hinaus ist die Blockchain ein leistungsstarker Motor zur Reduzierung von Reibungsverlusten und Kosten bei Transaktionen. Nehmen wir den traditionellen internationalen Geldtransfer. Er involviert mehrere Banken, Währungsumrechnungen und Gebühren, was Zeit kostet und den Betrag verringert, der tatsächlich beim Empfänger ankommt. Blockchain-basierte Zahlungssysteme ermöglichen nahezu sofortige Peer-to-Peer-Überweisungen mit deutlich niedrigeren Gebühren. Dabei geht es nicht nur um Komfort, sondern auch um den Vermögenserhalt. Für Privatpersonen und Unternehmen, die international tätig sind, können diese Einsparungen erheblich sein und bedeuten direkt mehr Kapital für Investitionen, Expansion oder den persönlichen Gebrauch. Bei Geldüberweisungen, die für viele Entwicklungsländer lebenswichtig sind, bedeutet dies mehr Geld in den Händen der Familien, die es am dringendsten benötigen, und trägt so direkt zur Stärkung der lokalen Wirtschaft und zum Wohlergehen der Menschen bei. Diese Effizienz geht über einfache Zahlungen hinaus. Denken Sie beispielsweise an das Lieferkettenmanagement. Die Rückverfolgung von Waren vom Ursprung bis zum Verbraucher kann ein komplexer Prozess sein, der anfällig für Betrug und Fehler ist. Eine Blockchain-basierte Lieferkette bietet eine unveränderliche Dokumentation jedes einzelnen Schrittes, erhöht die Transparenz, reduziert Streitigkeiten und gewährleistet die Echtheit der Produkte. Dies verringert Verluste durch Produktfälschungen und verbessert die betriebliche Effizienz, was wiederum die Rentabilität und damit den Wertzuwachs der beteiligten Unternehmen steigert.

Das Konzept der Dezentralisierung selbst ist ein tiefgreifender Vermögensschöpfer. Traditionelle Wirtschaftsmodelle konzentrieren Macht und Reichtum oft in den Händen von Intermediären – Banken, Brokern und Plattformen. Die Blockchain hingegen verteilt die Kontrolle von Natur aus. Diese Disintermediation bedeutet, dass der innerhalb eines Netzwerks geschaffene Wert direkter an die Teilnehmer verteilt werden kann, die dazu beitragen. Man denke beispielsweise an dezentrale Finanzen (DeFi). Anstatt sich für Kredite, Darlehen oder Zinszahlungen auf traditionelle Banken zu verlassen, können Nutzer direkt mit Smart Contracts in Blockchain-Netzwerken interagieren. Dies führt oft zu höheren Renditen für Kreditgeber und niedrigeren Zinsen für Kreditnehmer, da die Gewinne, die normalerweise an die Bank gehen würden, stattdessen unter den Netzwerkteilnehmern aufgeteilt werden. Auch dezentrale autonome Organisationen (DAOs) sind ein gutes Beispiel. Dabei handelt es sich um Gemeinschaften, die durch Code und den Konsens ihrer Mitglieder gesteuert werden und oft beträchtliche Mengen digitaler Vermögenswerte verwalten. Mitglieder, die zum Erfolg der DAO beitragen, sei es durch Entwicklung, Marketing oder Governance, können mit Token belohnt werden, die Eigentums- und Stimmrechte repräsentieren. Dadurch entsteht eine starke Anreizstruktur, in der sich gemeinschaftliche Anstrengungen direkt in individuellen finanziellen Gewinn umsetzen lassen und so ein inklusiveres und partizipativeres Modell der Vermögensbildung gefördert wird. Der hier geschaffene Reichtum ist nicht nur monetärer Natur; er besteht auch in der Entstehung wertvoller, sich selbst tragender Gemeinschaften, die durch gemeinsames Eigentum und ein gemeinsames Ziel gestärkt werden.

Darüber hinaus fördert die Blockchain neue Geschäftsmodelle und Einnahmequellen. Die Möglichkeit, digitale Assets mit nachweisbarer Knappheit und Eigentumsverhältnissen zu erstellen und zu verwalten, eröffnet völlig neue Märkte. Non-Fungible Tokens (NFTs), die oft mit digitaler Kunst in Verbindung gebracht werden, sind ein Paradebeispiel. Sie ermöglichen es Kreativen, ihre digitalen Werke direkt zu monetarisieren und so Werte zu generieren, die zuvor durch Piraterie oder Plattformgebühren verloren gingen. Musiker können digitale Alben in limitierter Auflage als NFTs verkaufen, Gamer können In-Game-Assets besitzen und handeln, und digitale Architekten können virtuelle Immobilien veräußern. Dieses direkte Modell vom Schöpfer zum Konsumenten befähigt Einzelpersonen und kleine Teams, Unternehmen aufzubauen und auf bisher unvorstellbare Weise Einkommen zu generieren. Neben NFTs bietet auch die dezentrale Marktplätze großes Potenzial, auf denen Kreative deutlich niedrigere Gebühren für das Einstellen und Verkaufen ihrer Produkte zahlen. Der hier generierte Reichtum fließt direkt an die Kreativen, umgeht traditionelle Gatekeeper und ermöglicht eine nachhaltigere und gerechtere Kreativwirtschaft. Die zugrundeliegende Technologie ermöglicht zudem neuartige Formen digitaler Knappheit, eine grundlegende Voraussetzung für wirtschaftlichen Wert. Durch die Schaffung verifizierbarer, einzigartiger digitaler Güter legt die Blockchain den Grundstein für eine robuste digitale Wirtschaft, in der Eigentum und Wert zuverlässig festgestellt und ausgetauscht werden können. Dies ist ein Paradigmenwechsel, der uns in Richtung einer Zukunft führt, in der digitale Knappheit, die zuvor ein Widerspruch in sich war, eine greifbare Realität ist und neue Wege für wirtschaftliche Aktivitäten und Vermögensbildung schafft.

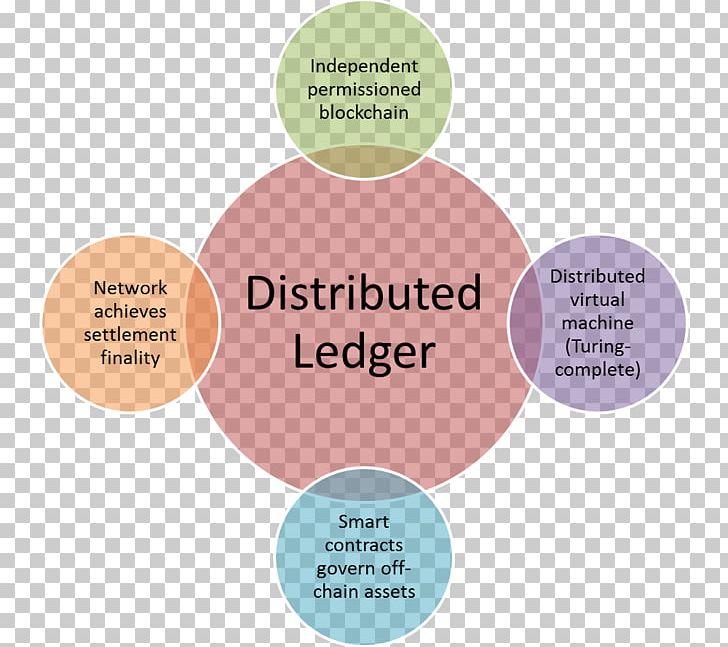

Die Unveränderlichkeit und Transparenz der Blockchain spielen eine entscheidende Rolle beim Aufbau von Vertrauen und der Risikominderung – beides grundlegende Voraussetzungen für jede Form der Vermögensbildung. Werden Transaktionen in einem öffentlichen, unveränderlichen Register erfasst, sinkt das Risiko von Betrug, Doppelausgaben und Streitigkeiten drastisch. Dieses gestärkte Vertrauen kann die Geschäftskosten senken, Investitionen attraktiver machen und die Beteiligung an wirtschaftlichen Aktivitäten fördern. Stellen Sie sich eine Welt vor, in der Verträge automatisch durch Smart Contracts ausgeführt werden, sobald vordefinierte Bedingungen erfüllt sind. Dadurch entfällt die Notwendigkeit langwieriger Rechtsstreitigkeiten zur Durchsetzung von Vereinbarungen. Dies reduziert das Risiko der Nichterfüllung und macht Transaktionen sicherer und vorhersehbarer. Für Unternehmen bedeutet dies geringere Ausgaben für Streitbeilegung und mehr verfügbares Kapital für Wachstum. Für Privatpersonen bedeutet es mehr Vertrauen in ihre Investitionen und Transaktionen. Dieses gesteigerte Vertrauen ist nicht nur ein Schmiermittel für bestehende Wirtschaftsmotoren, sondern ein Katalysator für völlig neue Formen der wirtschaftlichen Interaktion, die zuvor zu riskant oder zu komplex waren. Die Reduzierung des Kontrahentenrisikos und das dem Protokoll inhärente Vertrauen selbst wirken als starker Multiplikator für die Vermögensbildung.

Die Erzählung von Blockchain als Quelle des Wohlstands reicht weit über einfache Transaktionen und den Besitz von Vermögenswerten hinaus. Sie berührt das Wesen des geistigen Eigentums und des digitalen Rechtemanagements und schafft neue Paradigmen für die Vergütung von Urhebern und Innovatoren. Vor der Blockchain-Ära war der Schutz geistigen Eigentums im digitalen Raum eine Sisyphusarbeit. Piraterie grassierte, und die Nachverfolgung von Nutzung und Lizenzgebühren war ein Albtraum, sodass Urheber oft nur einen Bruchteil des wahren Wertes ihrer Arbeit erhielten. Blockchain bietet mit Technologien wie NFTs und Smart Contracts eine leistungsstarke Lösung. Urheber können ihre digitalen Werke – ob Musik, Kunst, Code oder Texte – als einzigartige, verifizierbare Token auf einer Blockchain erstellen. Dies liefert einen unbestreitbaren Eigentumsnachweis und einen authentischen Beleg. Noch wichtiger ist, dass Smart Contracts in diese NFTs eingebettet werden können, um die Lizenzgebühren automatisch an den Urheber auszuzahlen, sobald das NFT weiterverkauft, gehandelt oder auf bestimmte Weise verwendet wird. Das bedeutet, dass der Urheber auch nach der Wertsteigerung eines digitalen Kunstwerks oder der Lizenzierung eines Songs weiterhin einen Anteil der Einnahmen erhält und so passiv Vermögen generiert – lange nach der ursprünglichen Schöpfung. Dieser kontinuierliche Einkommensstrom ist bahnbrechend, da er finanzielle Stabilität schafft und zu weiterer Kreativität anregt. Diese direkte und automatisierte Lizenzgebührenverteilung umgeht traditionelle, oft intransparente und langsame Zahlungssysteme und stellt sicher, dass der durch Kreativität generierte Reichtum direkter denjenigen zugutekommt, die ihn geschaffen haben.

Ein weiterer wichtiger Weg zur Schaffung von Wohlstand liegt in der Verbesserung von Transparenz und Rechenschaftspflicht in bestehenden Branchen. Die Blockchain-Technologie, die oft für ihre Rolle bei Kryptowährungen gefeiert wird, lässt sich als Kerntechnologie des Ledgers in einer Vielzahl von Sektoren anwenden. Sie optimiert Prozesse und schafft Vertrauen, wo es zuvor fehlte. Nehmen wir die Pharmaindustrie, in der die Integrität der Lieferketten von größter Bedeutung ist. Die Blockchain kann den Weg eines Medikaments von der Herstellung bis zur Apotheke unveränderlich dokumentieren und jeden Handhaber, jede Temperaturbedingung und jede Qualitätskontrolle nachverfolgen. Dies verhindert nicht nur das Eindringen gefälschter Medikamente, rettet Leben und schützt legitime Hersteller vor wirtschaftlichen Verlusten, sondern vereinfacht auch Rückrufe und Audits. Die gesteigerte Effizienz und das reduzierte Risiko führen direkt zu Kosteneinsparungen und höherer Rentabilität für die beteiligten Unternehmen sowie zu mehr Vertrauen bei Verbrauchern und Aufsichtsbehörden. Auch in Bereichen wie Wahlsystemen oder der öffentlichen Archivierung bietet die Blockchain beispiellose Sicherheit und Transparenz. Sie fördert das Vertrauen der Bürger und potenziell eine effizientere Regierungsführung, was indirekt ein stabileres Umfeld für die Wertschöpfung schafft. Der Wert entsteht hier nicht nur durch direkte Gewinne, sondern auch durch die Reduzierung von Ineffizienzen und Risiken, die traditionelle Systeme belasten. Dadurch werden Ressourcen freigesetzt und die wirtschaftliche Stabilität erhöht.

Blockchain fördert zudem neue Formen der gemeinschaftlichen Wertschöpfung und des Community-Aufbaus. Dezentrale autonome Organisationen (DAOs) sind hierfür ein Paradebeispiel. Sie beschränken sich nicht nur auf Governance, sondern umfassen auch gemeinsames Eigentum und kollektives Handeln. Stellen Sie sich eine Gruppe von Entwicklern vor, die ihre Ressourcen bündeln, um eine neue dezentrale Anwendung zu entwickeln. Anstatt ein traditionelles Unternehmen mit komplexen Beteiligungsstrukturen zu gründen, können sie eine DAO ins Leben rufen. Mitglieder tragen Code, Design, Marketing oder Finanzierung bei und erhalten im Gegenzug Governance-Token sowie einen Anteil an allen zukünftigen Einnahmen oder dem durch das Projekt generierten Wert. Dies ermöglicht eine flexible, globale Zusammenarbeit, in der Talente aus aller Welt gewonnen werden können und Beiträge direkt belohnt werden. Der generierte Reichtum wird entsprechend dem Aufwand und dem Anteil der Beitragenden verteilt und schafft so einen starken Motor für Innovation und gemeinsamen Wohlstand. Dieses Modell demokratisiert nicht nur Investitionen, sondern auch die Beteiligung an der Wertschöpfung und -governance und führt zu einer gerechteren Vermögensverteilung. Das Gefühl des Eigentums und die direkte Belohnung motivieren zu höherem Engagement und tragen zur Entwicklung robusterer und erfolgreicherer Projekte bei.

Das Potenzial der Monetarisierung persönlicher Daten stellt eine weitere wichtige Entwicklungsstufe der Blockchain-basierten Wertschöpfung dar. In der heutigen digitalen Welt werden unsere persönlichen Daten von Großkonzernen gesammelt und monetarisiert, ohne dass wir direkt davon profitieren. Die Blockchain hingegen kann Einzelpersonen die Kontrolle über ihre eigenen Daten ermöglichen und diese monetarisieren. Stellen Sie sich Plattformen vor, auf denen Nutzer ihre persönlichen Informationen sicher speichern und Werbetreibenden oder Forschern zeitlich begrenzten Zugriff gewähren können – im Austausch gegen Kryptowährungszahlungen. Dies gibt Einzelpersonen die direkte Kontrolle über ihre digitale Identität und ermöglicht ihnen, am milliardenschweren Datenmarkt teilzuhaben. Hier geht es nicht nur um ein paar Dollar Gewinn, sondern um die Rückgewinnung der Kontrolle über ein fundamentales Gut im digitalen Zeitalter. Der so generierte Reichtum ist eine direkte Umverteilung von Werten, die von großen Technologiemonopolen zurück zu denjenigen gelangen, die die Daten erzeugen. Diese Umverteilung kann eine ausgewogenere und ethischere digitale Wirtschaft schaffen, in der personenbezogene Daten als wertvolles Gut behandelt werden, über das Einzelpersonen das Recht haben, zu verfügen und davon zu profitieren. Die zugrunde liegenden kryptografischen Prinzipien der Blockchain gewährleisten die Vertraulichkeit und Sicherheit dieser Daten, während das Register Transparenz hinsichtlich des Zugriffs und der Nutzung sicherstellt.

Darüber hinaus ist die Blockchain-Technologie ein entscheidender Wegbereiter für neue Formen digitaler Ökonomien und das Metaverse. Da virtuelle Welten immer komplexer werden und sich stärker in unseren Alltag integrieren, ist eine robuste digitale Wirtschaft innerhalb dieser Welt unerlässlich. Die Blockchain bietet die Infrastruktur für den echten digitalen Besitz virtueller Güter – Grundstücke, Avatare, Kleidung, Sammlerstücke – mittels NFTs. Diese Güter können auf verschiedenen virtuellen Plattformen gehandelt, verkauft und sogar genutzt werden, wodurch eine dynamische und wertvolle In-World-Ökonomie entsteht. Für Einzelpersonen bedeutet dies die Möglichkeit, Einkommen zu erzielen, indem sie digitale Güter erstellen und verkaufen, Dienstleistungen in virtuellen Welten anbieten oder sogar in virtuelle Immobilien investieren. Der so generierte Reichtum ist im digitalen Bereich greifbar und überträgt sich zunehmend auf die physische Welt, indem diese digitalen Güter in traditionelle Währungen umgewandelt werden können. Dies stellt eine bedeutende Erweiterung des Konzepts von „Arbeit“ und „Eigentum“ dar und eröffnet völlig neue Wege für wirtschaftliche Aktivitäten und Vermögensbildung im expandierenden digitalen Raum. Die Fähigkeit, Knappheit, Eigentum und Übertragbarkeit digitaler Güter nachzuweisen, ist grundlegend für den Aufbau von Wirtschaftssystemen, die nicht nur unterhaltsam, sondern auch wirtschaftlich tragfähig und lohnend für die Teilnehmer sind.

Letztendlich ist die durch die Blockchain-Technologie freigesetzte Innovationskraft und der Unternehmergeist an sich ein enormer Wohlstandsgenerator. Jedes neue Protokoll, jede dezentrale Anwendung, jeder innovative Anwendungsfall birgt eine Geschäftsmöglichkeit, die Chance, ein Problem zu lösen, und das Potenzial für signifikante finanzielle Erträge. Die Eintrittsbarrieren für Innovationen sinken. Entwickler können neue Projekte entwickeln und starten, ohne hohes Startkapital zu benötigen oder sich durch komplexe Unternehmensstrukturen kämpfen zu müssen. Dies schafft ein ideales Umfeld für Experimente und schnelle Iterationen. Startups können durch Token-Verkäufe Kapital beschaffen, sofort ein globales Publikum erreichen und vom ersten Tag an Communities um ihre Produkte aufbauen. Die in vielen Blockchain-Projekten inhärenten Netzwerkeffekte bedeuten, dass mit zunehmender Nutzerzahl der Wert für alle steigt und so ein starker positiver Kreislauf aus Wachstum und Wohlstand entsteht. Diese Demokratisierung von Innovation bedeutet, dass brillante Ideen, unabhängig von Standort oder Hintergrund ihrer Urheber, eine größere Chance haben, die notwendigen Ressourcen und die Community zu finden, um sich zu entfalten. Dies führt zu einer dynamischeren und prosperierenden Weltwirtschaft. Der Reichtum liegt nicht nur in den finanziellen Erträgen, sondern in der schieren Menge an neuen Lösungen, Dienstleistungen und Möglichkeiten, die aus diesem fruchtbaren technologischen Boden entstehen.

In einer Zeit, in der die Technologie jeden Aspekt unseres Lebens verändert, bietet der Bereich der Finanztransaktionen ein enormes Transformationspotenzial. Hier kommt der KI-gestützte Zahlungsverkehr ins Spiel – eine revolutionäre Bewegung, die verspricht, unsere Wahrnehmung, Verwaltung und Durchführung von Zahlungen grundlegend zu verändern.

Der Aufstieg der KI im Zahlungsverkehr

Künstliche Intelligenz (KI) ist längst kein futuristisches Konzept mehr, das auf Science-Fiction beschränkt ist; sie ist eine mächtige, reale Kraft, die heute in verschiedenen Branchen, darunter auch im Finanzwesen, tief verankert ist. KI im Zahlungsverkehr nutzt maschinelles Lernen, natürliche Sprachverarbeitung und fortschrittliche Algorithmen, um den gesamten Zahlungsprozess zu optimieren. Dies umfasst alles von der Betrugserkennung bis hin zu reibungslosen Nutzererlebnissen.

Verbesserte Sicherheit: Ein Wendepunkt

Sicherheit ist das Rückgrat jedes Zahlungssystems. Traditionelle Zahlungsmethoden sind trotz ihrer Effizienz anfällig für Betrug und Cyberangriffe. AI Payment Parallel Surge führt ein neues Sicherheitsparadigma ein, das sowohl robust als auch anpassungsfähig ist.

Maschinelles Lernen zur Betrugserkennung

Einer der bedeutendsten Beiträge von KI im Zahlungsverkehr ist ihre Fähigkeit, betrügerische Aktivitäten in Echtzeit zu erkennen und zu verhindern. Modelle des maschinellen Lernens analysieren riesige Mengen an Transaktionsdaten, um ungewöhnliche Muster zu identifizieren, die auf betrügerisches Verhalten hindeuten könnten. Im Gegensatz zu herkömmlichen regelbasierten Systemen kann KI kontinuierlich aus neuen Daten lernen und sich an neue Betrugstaktiken anpassen, sobald diese auftreten.

Biometrische Authentifizierung

Künstliche Intelligenz spielt auch bei der biometrischen Authentifizierung eine zentrale Rolle. Sie nutzt Gesichtserkennung, Spracherkennung und sogar Verhaltensbiometrie, um die Identität von Nutzern zu überprüfen. Diese Methoden bieten eine zusätzliche Sicherheitsebene, die schwer zu fälschen ist und unbefugten Zugriff nahezu unmöglich macht.

Effizienz und Geschwindigkeit: Der neue Standard

Die Geschwindigkeit von Transaktionen war schon immer ein wichtiges Anliegen für Verbraucher und Unternehmen. AI Payment Parallel Surge verspricht, die Transaktionsgeschwindigkeit zu revolutionieren und sie nahezu in Echtzeit abzuwickeln.

Smart Contracts und Blockchain

Die Blockchain-Technologie, oft in Verbindung mit Kryptowährungen, bietet eine dezentrale, transparente und sichere Möglichkeit zur Abwicklung von Transaktionen. In Kombination mit KI ermöglicht die Blockchain Smart Contracts – sich selbst ausführende Verträge, deren Bedingungen direkt im Code verankert sind. Dadurch wird der Bedarf an Vermittlern reduziert, die Bearbeitungszeiten verkürzt und Fehler minimiert.

Echtzeitverarbeitung

KI-gestützte Systeme können Transaktionen in Echtzeit verarbeiten und beiden Beteiligten sofortiges Feedback geben. Diese umgehende Verarbeitung verbessert nicht nur die Benutzerfreundlichkeit, sondern gewährleistet auch zeitnahe Geldtransfers, was für global agierende Unternehmen unerlässlich ist.

Personalisierte Benutzererfahrung

Die Fähigkeit von KI, Daten zu verarbeiten und zu analysieren, ermöglicht hochgradig personalisierte Zahlungserlebnisse. Verbraucher müssen sich nicht mehr durch generische Benutzeroberflächen navigieren, sondern erhalten maßgeschneiderte Services, die ihren individuellen Bedürfnissen entsprechen.

Prädiktive Analysen

Künstliche Intelligenz nutzt prädiktive Analysen, um die Bedürfnisse der Nutzer vorherzusehen. Das System kann beispielsweise vorhersagen, wann ein Nutzer sein Guthaben aufladen oder zusätzliche Dienste in Anspruch nehmen muss. Dieser proaktive Ansatz stellt sicher, dass Nutzer zeitnah Angebote und Benachrichtigungen erhalten und ihr Zahlungserlebnis dadurch komfortabler und zufriedenstellender wird.

Anpassbare Schnittstellen

KI kann die Benutzeroberfläche auch an individuelle Präferenzen anpassen. Ob App-Layout, Benachrichtigungsart oder Sprache – KI sorgt für ein möglichst komfortables und intuitives Zahlungserlebnis.

Die wirtschaftlichen Auswirkungen

Die Integration von KI in den Zahlungsverkehr ist nicht nur eine Frage des technologischen Fortschritts; sie hat auch erhebliche wirtschaftliche Auswirkungen.

Kostenreduzierung

Durch die Optimierung von Prozessen und die Reduzierung des manuellen Eingriffs kann KI die Betriebskosten von Finanzinstituten deutlich senken. Diese Kosteneinsparungen können in Form niedrigerer Gebühren und besserer Dienstleistungen an die Verbraucher weitergegeben werden.

Neue Geschäftsmodelle

Der rasante Anstieg KI-gestützter Zahlungsdienste ebnet den Weg für neue Geschäftsmodelle. Fintech-Unternehmen nutzen KI, um innovative Dienstleistungen anzubieten, die traditionelle Banken möglicherweise übersehen. Dies umfasst alles von Peer-to-Peer-Zahlungsplattformen bis hin zu automatisierten Anlageberatungsdiensten.

Ethische Überlegungen

Die Vorteile von KI im Zahlungsverkehr sind zwar unbestreitbar, doch ist es entscheidend, die damit verbundenen ethischen Bedenken zu berücksichtigen.

Datenschutz

Die Effektivität von KI hängt maßgeblich von den verarbeiteten Daten ab. Der verantwortungsvolle Umgang mit diesen Daten und die Wahrung der Privatsphäre der Nutzer haben höchste Priorität. Finanzinstitute müssen strenge Datenschutzmaßnahmen implementieren, um sensible Informationen zu schützen.

Voreingenommenheit und Fairness

KI-Systeme können mitunter die in den Trainingsdaten vorhandenen Verzerrungen widerspiegeln. Dies kann zu Ungleichbehandlung, beispielsweise bei der Kreditwürdigkeitsprüfung, führen. Entwickler müssen diese Verzerrungen daher kontinuierlich überwachen und beheben, um eine faire und gerechte Behandlung aller Nutzer zu gewährleisten.

Blick in die Zukunft: Die Zukunft von KI-Zahlungen

Der rasante Anstieg KI-gestützter Zahlungssysteme ist erst der Anfang. Mit der Weiterentwicklung der Technologie werden sich auch die Methoden und Systeme für Finanztransaktionen verändern.

Integration mit anderen Technologien

Die Zukunft von KI-gestützten Zahlungen wird voraussichtlich eine noch tiefere Integration mit anderen Spitzentechnologien wie dem Internet der Dinge (IoT), Augmented Reality (AR) und sogar Quantencomputing mit sich bringen. Diese Integrationen werden Sicherheit, Effizienz und Personalisierung weiter verbessern.

Globale Zugänglichkeit

Eine der vielversprechendsten Perspektiven ist das Potenzial von KI-gestützten Zahlungen, Finanzdienstleistungen für Menschen ohne Bankkonto weltweit zugänglich zu machen. Mit der richtigen Infrastruktur und den passenden Richtlinien könnten KI-gestützte Zahlungslösungen den Zugang zu Finanzdienstleistungen demokratisieren und Millionen von Menschen stärken.

Je tiefer wir in die parallele Entwicklung des KI-gestützten Zahlungsverkehrs eintauchen, desto deutlicher wird, dass es bei dieser technologischen Revolution nicht nur um die Verbesserung bestehender Systeme geht, sondern um die Schaffung völlig neuer Paradigmen für die Durchführung von Finanztransaktionen.

Die Rolle der künstlichen Intelligenz in neuen Zahlungslösungen

Die Rolle der KI bei neuen Zahlungslösungen ist vielschichtig und dynamisch. Von der Automatisierung von Routineaufgaben bis hin zur Bereitstellung vorausschauender Erkenntnisse steht KI an der Spitze einer neuen Innovationswelle im Finanzsektor.

Automatisierung und Effizienz

Einer der transformativsten Aspekte von KI im Zahlungsverkehr ist ihre Fähigkeit, Routineaufgaben zu automatisieren. Dies umfasst alles von der Bearbeitung von Rückerstattungen bis hin zur Beantwortung von Kundenanfragen. Durch die Automatisierung dieser Aufgaben werden personelle Ressourcen freigesetzt, sodass sie sich komplexeren und strategischeren Fragestellungen widmen und dadurch die Gesamteffizienz steigern können.

Vorhersagende Erkenntnisse

Die Vorhersagefähigkeiten von KI sind im Zahlungsverkehr besonders leistungsstark. Durch die Analyse historischer Transaktionsdaten kann KI zukünftige Trends vorhersagen und Unternehmen sowie Verbrauchern so helfen, fundiertere Entscheidungen zu treffen. Beispielsweise kann KI anhand von Kaufmustern prognostizieren, wann ein Unternehmen seinen Lagerbestand auffüllen muss, und so einen zeitgerechten und kosteneffizienten Betrieb gewährleisten.

Die Entwicklung des mobilen Bezahlens

Mobile Zahlungen haben die Art und Weise, wie wir Transaktionen tätigen, bereits grundlegend verändert, und KI ist im Begriff, diese Entwicklung auf die nächste Stufe zu heben.

Nahtlose Integration

Künstliche Intelligenz kann mobile Zahlungen nahtlos in andere Aspekte des digitalen Lebens eines Nutzers integrieren. Beispielsweise kann sie Zahlungsdetails mit dem Kalender eines Nutzers synchronisieren, um wiederkehrende Dienstleistungen automatisch abzurechnen, oder sich in Gesundheits-Apps integrieren, um Zahlungen für medizinische Leistungen zu vereinfachen.

Erweiterte Sicherheitsfunktionen

Sicherheit hat bei mobilen Zahlungen weiterhin höchste Priorität. Künstliche Intelligenz (KI) verbessert die Sicherheit, indem sie Transaktionen kontinuierlich auf Anomalien überwacht und Nutzer in Echtzeit benachrichtigt. Darüber hinaus kann KI Kontextdaten wie Tageszeit, Standort und verwendetes Gerät nutzen, um Transaktionen zusätzlich abzusichern.

Die Demokratisierung der Finanzdienstleistungen

Einer der vielversprechendsten Aspekte des rasanten Anstiegs von KI-gestützten Zahlungssystemen ist ihr Potenzial, Finanzdienstleistungen zu demokratisieren.

Barrierefreiheit für Menschen ohne Bankkonto

KI-gestützte Zahlungslösungen können Finanzdienstleistungen für Bevölkerungsgruppen bereitstellen, die bisher keinen Zugang zu Bankdienstleistungen hatten. Beispielsweise kann KI Mikrokredite für Menschen in unterversorgten Gemeinschaften vermitteln und sie so befähigen, Kleinunternehmen zu gründen und ihre wirtschaftliche Lage zu verbessern.

Kostengünstige Lösungen

Künstliche Intelligenz kann kostengünstige Lösungen bieten, indem sie die mit dem traditionellen Bankwesen verbundenen Gemeinkosten senkt. Dadurch können Finanzdienstleistungen erschwinglicher und zugänglicher werden, auch in einkommensschwachen Regionen.

Die Auswirkungen auf das traditionelle Bankwesen

Der Vormarsch von KI im Zahlungsverkehr verändert unweigerlich das traditionelle Bankwesen. Manche befürchten zwar, dass KI zum Niedergang traditioneller Banken führen könnte, doch die Realität ist differenzierter.

Erweiterte Dienstleistungen

Traditionelle Banken können KI nutzen, um ihren Kunden verbesserte Dienstleistungen anzubieten. So kann KI beispielsweise personalisierte Finanzberatung bereitstellen und Kunden dabei helfen, bessere Anlageentscheidungen zu treffen. Darüber hinaus kann sie Abläufe optimieren, Kosten senken und die Effizienz steigern.

Zusammenarbeit und Innovation

Traditionelle Banken können KI nicht als Bedrohung, sondern als Chance für Zusammenarbeit und Innovation begreifen. Durch Partnerschaften mit auf KI spezialisierten Technologieunternehmen bleiben Banken technologisch führend und können ihren Kunden innovative Dienstleistungen anbieten.

Die bevorstehenden Herausforderungen

Der Boom im Bereich KI-gestützter Zahlungssysteme bietet zwar zahlreiche Chancen, bringt aber auch eine Reihe von Herausforderungen mit sich.

Regulatorische Hürden

Das rasante Tempo des technologischen Fortschritts überholt häufig die regulatorischen Rahmenbedingungen. Sicherzustellen, dass KI-gestützte Zahlungssysteme sowohl bestehenden als auch neuen Vorschriften entsprechen, stellt eine erhebliche Herausforderung dar. Dies erfordert eine enge Zusammenarbeit zwischen Technologieentwicklern, Regulierungsbehörden und Finanzinstituten.

Qualifikationslücke

Die Integration von KI in den Zahlungsverkehr erfordert Fachkräfte mit Kenntnissen im Finanz- und Technologiebereich. Derzeit besteht in diesem Bereich eine erhebliche Qualifikationslücke, deren Schließung Investitionen in Aus- und Weiterbildungsprogramme notwendig macht.

Ethische Dilemmata

Die mit KI verbundenen ethischen Dilemmata sind komplex und vielschichtig. Sicherzustellen, dass KI-Systeme ethisch korrekt, unvoreingenommen und unter Achtung der Privatsphäre der Nutzer funktionieren, ist eine zentrale Herausforderung, der wir uns stellen müssen.

Der Weg vor uns

Die Geheimnisse tokenisierter Hochzinsanlagen im Rahmen von LRT entschlüsseln – Eine Reise zur finan

Sichern Sie sich Ihre finanzielle Zukunft Blockchain als ultimatives Einkommensinstrument