Den Tresor öffnen Die spannende Welt der Krypto-Vermögensstrategien erkunden_4

Die digitale Revolution hat die Finanzwelt grundlegend verändert, und Kryptowährungen stehen dabei an vorderster Front. Was als Nischenprodukt begann, hat sich zu einer bedeutenden Anlageklasse entwickelt, die beispiellose Möglichkeiten zur Vermögensbildung bietet. Der Reiz von Krypto-Vermögen liegt nicht nur im schnellen Reichtum, sondern im Verständnis und der Nutzung eines neuen Finanzparadigmas, das auf Dezentralisierung, Transparenz und Innovation basiert. Für viele ist der Weg zum Krypto-Vermögen ein Streben nach finanzieller Freiheit, der Wunsch, traditionelle Beschränkungen zu überwinden und sich unabhängigen Wohlstand aufzubauen.

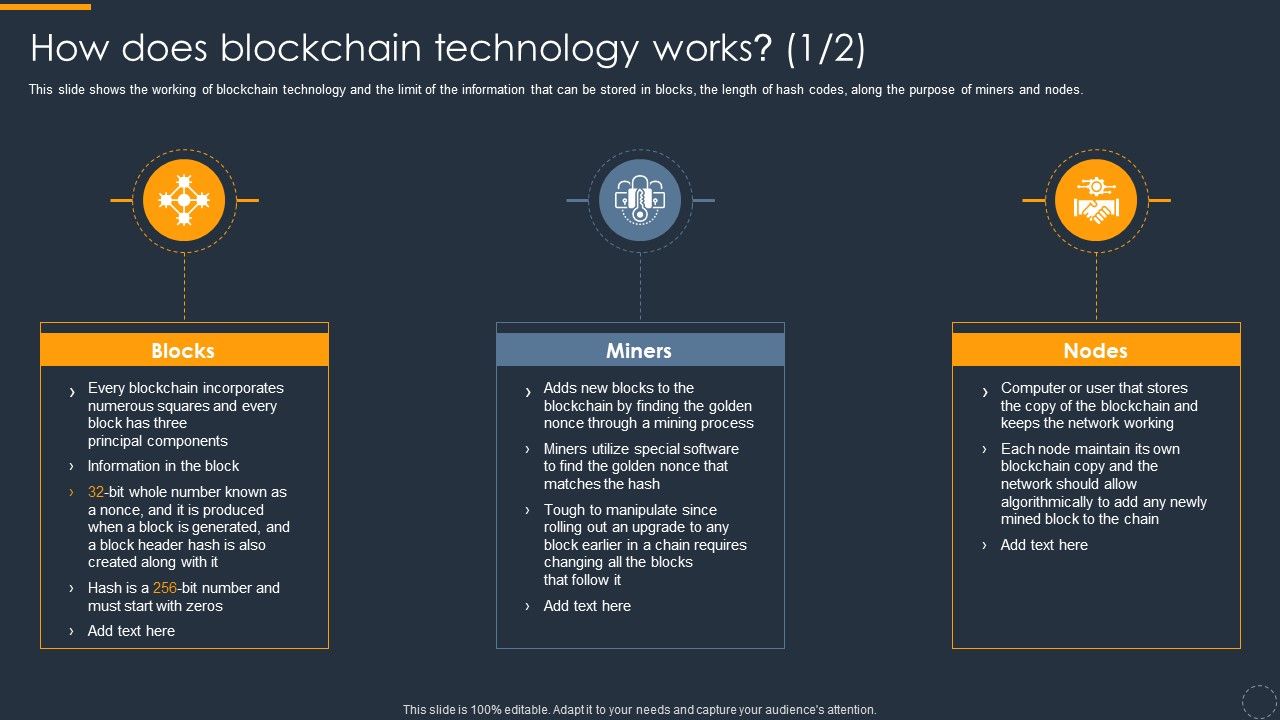

Die Grundlage jeder erfolgreichen Krypto-Anlagestrategie ist ein tiefes Verständnis der zugrundeliegenden Technologie – der Blockchain. Man muss zwar kein Kryptograf sein, um zu investieren, doch das Begreifen der Grundprinzipien von verteilten Ledgern, Konsensmechanismen und Smart Contracts bietet einen entscheidenden Einblick. Dieses Wissen entmystifiziert den Fachjargon und ermöglicht es, zwischen wirklich innovativen Projekten und kurzlebigen Trends zu unterscheiden. Es ist, als würde man die Konstruktion eines Wolkenkratzers verstehen, bevor man eine Wohnung kauft; es gibt einem Vertrauen in die Langlebigkeit und das Potenzial des Gebäudes.

Diversifizierung ist nicht nur ein Schlagwort, sondern die Grundlage für umsichtiges Investieren. Im Kryptobereich gewinnt sie sogar noch an Bedeutung. Die schiere Vielfalt digitaler Assets ist überwältigend – von etablierten Giganten wie Bitcoin und Ethereum bis hin zu einer riesigen Auswahl an Altcoins und spezialisierten Token. Ein gut diversifiziertes Krypto-Portfolio wirkt wie ein Stoßdämpfer und mildert die Auswirkungen der Volatilität einzelner Assets. Anstatt alles auf eine einzige Kryptowährung zu setzen, sollten Sie Ihre Investitionen auf verschiedene Kategorien verteilen: etablierte Marktführer für Stabilität, vielversprechende Altcoins mit starken Entwicklerteams und einzigartigen Anwendungsfällen für Wachstumspotenzial und gegebenenfalls sogar Stablecoins für einen gewissen Kapitalerhalt. Dieser gestaffelte Ansatz kann dazu beitragen, die oft turbulenten Schwankungen des Kryptomarktes auszugleichen.

Risikomanagement ist von größter Bedeutung. Die inhärente Volatilität von Kryptowährungen bietet zwar immenses Gewinnpotenzial, birgt aber auch erhebliche Verlustrisiken. Definieren Sie Ihre Risikotoleranz, bevor Sie überhaupt eine Investition in Erwägung ziehen. Sind Sie bereit für risikoreiches Handeln und das Risiko potenzieller Verluste, oder bevorzugen Sie einen konservativeren Ansatz? Implementieren Sie bei jedem aktiven Handel eine Stop-Loss-Strategie mit festgelegten Ausstiegspunkten, um potenzielle Verluste zu begrenzen. Investieren Sie niemals mehr, als Sie sich leisten können zu verlieren. Dies ist keine Floskel, sondern eine Grundregel für den Umgang mit jedem spekulativen Markt, insbesondere einem so jungen und dynamischen wie dem Kryptomarkt. Erwägen Sie den Einsatz einer Cost-Average-Strategie (DCA), bei der Sie unabhängig vom Kurs regelmäßig einen festen Betrag investieren. Diese Strategie hilft, den Einfluss des richtigen Timings zu reduzieren und kann im Laufe der Zeit zu niedrigeren durchschnittlichen Kosten pro Einheit führen, wodurch Ihre Einstiegspunkte im Markt effektiv geglättet werden.

Die psychologische Bedeutung von Krypto-Investitionen darf nicht hoch genug eingeschätzt werden. Der Markt kann einer emotionalen Achterbahnfahrt gleichen, angetrieben von Nachrichtenzyklen, dem Hype in den sozialen Medien und der Angst, etwas zu verpassen (FOMO). Diszipliniertes Denken ist genauso wichtig wie jede technische Analyse. Entwickeln Sie für jedes Ihrer Assets eine Anlagestrategie – verstehen Sie, warum Sie es gekauft haben und wie Ihre Ausstiegsstrategie aussieht. Widerstehen Sie dem Drang, impulsive Entscheidungen aufgrund kurzfristiger Marktstimmungen zu treffen. Langfristiges Denken ist im Kryptobereich oft die lohnendste Strategie. Viele erfolgreiche Investoren haben Marktabschwünge überstanden, ihre Assets trotz Volatilität gehalten und deren Erholung und neue Höchststände erlebt. Geduld und Überzeugung in Ihre gewählten Assets sind entscheidende Tugenden.

Vermögensaufbau mit Kryptowährungen beschränkt sich nicht allein auf Kauf und Halten. Das schnell wachsende Ökosystem der dezentralen Finanzen (DeFi) bietet zahlreiche Möglichkeiten, passives Einkommen zu generieren. Staking beispielsweise ermöglicht es, Belohnungen für das Halten und Unterstützen bestimmter Kryptowährungen zu erhalten und so die eigenen digitalen Vermögenswerte für sich arbeiten zu lassen. Yield Farming, Kreditvergabe und Liquiditätsbereitstellung innerhalb von DeFi-Protokollen können attraktive Renditen bieten, bergen aber oft auch Risiken, darunter Schwachstellen in Smart Contracts und der potenzielle Verlust von Kryptowährungen. Gründliche Recherchen zu den jeweiligen DeFi-Protokollen, mit denen Sie sich beschäftigen möchten, sind daher unerlässlich. Das Verständnis der Funktionsweise, der damit verbundenen Risiken und des Rufs der Protokollentwickler ist Ihr Kompass in diesem komplexen Bereich.

Der Aufstieg von Non-Fungible Tokens (NFTs) hat eine weitere Möglichkeit zur Vermögensbildung eröffnet, die über traditionelle Finanzanlagen hinausgeht. Obwohl der NFT-Markt Schwankungen unterworfen war, erkunden clevere Anleger einzigartige digitale Sammlerstücke, Kunstwerke und sogar virtuelle Immobilien und erkennen deren Wertsteigerungspotenzial und Nutzen in den sich entwickelnden digitalen Wirtschaftssystemen. Um potenziellen Wert zu erkennen, ist es entscheidend, die Knappheit, die Herkunft und die Community eines NFT-Projekts zu verstehen.

Schließlich ist es unerlässlich, sich kontinuierlich weiterzubilden. Der Kryptomarkt ist ständig in Bewegung, neue Technologien, Projekte und regulatorische Entwicklungen entstehen in rasantem Tempo. Investieren Sie Zeit in kontinuierliches Lernen, verfolgen Sie seriöse Nachrichtenquellen, tauschen Sie sich mit den Entwicklergemeinschaften der Projekte aus, in die Sie investiert sind, und verstehen Sie die umfassenderen makroökonomischen Faktoren, die den Markt für digitale Vermögenswerte beeinflussen können. Dieses Engagement für Wissen verwandelt einen hoffnungsvollen Anleger in einen strategischen Vermögensaufbauer.

Der Weg zum Kryptovermögen ist ein fortlaufender Prozess, ein dynamisches Zusammenspiel von Technologie und Märkten, das mehr als nur Kapital erfordert. Es verlangt strategisches Denken, eine gesunde Portion Skepsis und die Bereitschaft zum kontinuierlichen Lernen. Nachdem wir die Grundlagen für das Verständnis der Kernprinzipien und die Bedeutung von Diversifizierung und Risikomanagement gelegt haben, vertiefen wir uns nun in die Verfeinerung dieser Strategien und erkunden fortgeschrittenere Wege zum Vermögensaufbau im Ökosystem digitaler Vermögenswerte. Die anfängliche Begeisterung beim Einstieg in die Kryptowelt kann die sorgfältige Planung, die für nachhaltiges Wachstum notwendig ist, manchmal in den Hintergrund rücken lassen. Doch genau diese Planung unterscheidet flüchtige Gewinne von dauerhaftem Wohlstand.

Eines der wirksamsten Instrumente im Arsenal des Kryptovermögens ist die strategische Akkumulation von Vermögenswerten während Marktabschwüngen, oft als „Buying the Dip“ bezeichnet. Während die erste Reaktion bei einem Markteinbruch Panik und Kapitulation sein kann, betrachten erfahrene Anleger diese Phasen als hervorragende Gelegenheiten, qualitativ hochwertige Vermögenswerte zu einem reduzierten Preis zu erwerben. Dies erfordert ein fundiertes Verständnis des langfristigen Potenzials eines Projekts, unabhängig von kurzfristigen Preisschwankungen. Es bedeutet, die Technologie, das Entwicklerteam, das Community-Engagement und das reale Problem, das die Kryptowährung lösen soll, sorgfältig zu prüfen. In euphorischen Marktphasen ist es leicht, zu viel zu bezahlen; in Korrekturphasen kann eine genaue Analyse erhebliches Wertpotenzial aufdecken. Diese Strategie setzt voraus, dass Kapital verfügbar ist und die nötige mentale Stärke vorhanden ist, um gegen die vorherrschende Marktstimmung zu handeln.

Neben dem Halten und Handeln ist das Potenzial passiver Einkünfte durch Kryptowährungen nicht zu unterschätzen. Staking, bei dem man seine Kryptowährungen sperrt, um den Betrieb eines Netzwerks zu unterstützen und Belohnungen zu erhalten, ist eine weit verbreitete Methode. Verschiedene Proof-of-Stake (PoS)-Kryptowährungen bieten unterschiedliche Staking-Renditen, und es ist entscheidend, die jeweiligen Sperrfristen und potenziellen Strafen zu verstehen. Auch das Verleihen von Kryptowährungen über seriöse Plattformen kann Zinsen generieren, birgt jedoch ein Kontrahentenrisiko, da man seine Vermögenswerte einem Dritten anvertraut. Dezentrale Kreditprotokolle (DeL) sind zwar komplexer, bieten aber einen offeneren Ansatz zum Zinsverdienen. Allerdings erfordern sie ein tieferes Verständnis der Risiken von Smart Contracts und des potenziellen Verlusts im Kontext der Liquiditätsbereitstellung. Die Erkundung dieser Möglichkeiten erfordert eine sorgfältige Bewertung des Risiko-Rendite-Verhältnisses jeder einzelnen Option.

Das Konzept einer „Krypto-Treasury“ gewinnt zunehmend an Bedeutung bei erfahrenen Anlegern und sogar institutionellen Investoren. Dabei wird ein Teil des Krypto-Bestands in ein diversifiziertes Portfolio investiert, das langfristig angelegt ist. Es geht nicht nur darum, Bitcoin zu halten, sondern strategisch in verschiedene Kryptowährungen zu investieren, die unterschiedliche Bereiche der Blockchain-Ökonomie repräsentieren – Layer-1-Protokolle, Layer-2-Skalierungslösungen, dezentrale Anwendungsplattformen (dApps) und aufstrebende Nischen wie dezentrale Identitäts- oder Metaverse-Projekte. Ziel ist es, vom Wachstum des gesamten digitalen Asset-Marktes zu profitieren, anstatt sich auf die Performance einer einzelnen Kryptowährung zu verlassen. Dieser Ansatz erfordert kontinuierliche Recherche und die Bereitschaft, die Treasury an die sich verändernde Marktdynamik und den technologischen Fortschritt anzupassen.

Der Bereich der Non-Fungible Tokens (NFTs) entwickelt sich stetig weiter und geht über spekulative Kunstsammlungen hinaus hin zu nutzerorientierten Vermögenswerten. Vermögensstrategien in diesem Bereich zielen nun darauf ab, NFTs zu identifizieren, die exklusiven Zugang ermöglichen, Mitbestimmungsrechte in dezentralen autonomen Organisationen (DAOs) gewähren oder Eigentum an digitalen Immobilien in aufstrebenden Metaverses repräsentieren. Entscheidend ist dabei, über die ästhetische Wirkung hinauszublicken und den zugrunde liegenden Nutzen sowie die Community, die den NFT trägt, zu bewerten. Eine starke Community, aktive Entwicklung und klare Anwendungsfälle sind oft Indikatoren für langfristigen Wert. Investitionen in NFTs erfordern ein differenziertes Verständnis von digitaler Knappheit, geistigen Eigentumsrechten und der sich entwickelnden digitalen Wirtschaft.

Die Nutzung von Technologie für Sicherheitszwecke ist ein Eckpfeiler jeder ernstzunehmenden Krypto-Vermögensstrategie. Die Verlockung schneller Gewinne mag manche dazu verleiten, grundlegende Sicherheitsvorkehrungen zu vernachlässigen. Doch ein einziger Sicherheitsverstoß kann erhebliche Gewinne vernichten. Die Verwendung von Hardware-Wallets zur sicheren Offline-Aufbewahrung Ihrer wichtigsten Bestände, die Nutzung starker, einzigartiger Passwörter für alle Ihre Börsen- und Wallet-Konten sowie die Aktivierung der Zwei-Faktor-Authentifizierung (2FA) sind unerlässlich. Seien Sie wachsam gegenüber Phishing-Angriffen und geben Sie Ihre privaten Schlüssel oder Seed-Phrasen niemals preis. Der Grundsatz „Nicht Ihre Schlüssel, nicht Ihre Coins“ verdeutlicht eindrücklich, wie wichtig die Selbstverwahrung bedeutender Teile Ihrer Krypto-Assets ist.

Darüber hinaus ist das Verständnis der steuerlichen Auswirkungen ein oft übersehener, aber entscheidender Aspekt der Vermögensverwaltung mit Kryptowährungen. Verschiedene Länder haben unterschiedliche Regelungen zur Besteuerung von Kryptowährungstransaktionen, einschließlich Handel, Staking und Zahlungsempfang. Die Beratung durch einen auf digitale Vermögenswerte spezialisierten Steuerberater ist dringend zu empfehlen, um die Einhaltung der Vorschriften sicherzustellen und mögliche Strafen zu vermeiden. Eine vorausschauende Steuerplanung kann Ihre Nettorendite und Ihren langfristigen Vermögensaufbau erheblich beeinflussen.

Schließlich kann die für nachhaltigen Erfolg im Kryptobereich notwendige psychische Widerstandsfähigkeit nicht genug betont werden. Der Markt ist naturgemäß anfällig für Phasen extremer Volatilität, die von Nachrichten, Spekulationen und Stimmungen beeinflusst werden. Es ist daher unerlässlich, eine Denkweise zu entwickeln, die diesen Schwankungen standhält, sich an den Anlageplan zu halten und emotionale Entscheidungen zu vermeiden. Viele, die im Kryptobereich ein beträchtliches Vermögen aufgebaut haben, verdanken dies ihrer unerschütterlichen Überzeugung von ihren langfristigen Strategien und dem Durchstehen der unvermeidlichen Turbulenzen. Die Fähigkeit, inmitten des Marktlärms rational zu bleiben, kontinuierlich dazuzulernen und die Strategien an die Marktentwicklung anzupassen, ist letztendlich der größte Vorteil beim Aufbau und Erhalt des Kryptovermögens. Die digitale Welt ist riesig und ständig im Wandel; sie klug zu nutzen, ist der Schlüssel zu einer erfolgreichen Zukunft.

In einer Zeit, in der Finanzdienstleistungen durch Technologie immer zugänglicher werden, hat sich das Konzept der Instrumente zur finanziellen Inklusion zu einem Hoffnungsschimmer für Millionen Menschen weltweit entwickelt. Das Motto „Jetzt handeln, nicht warten“ unterstreicht die Dringlichkeit und die Bedeutung proaktiver Maßnahmen zur Überbrückung der finanziellen Kluft. Dieser erste Teil beleuchtet die grundlegenden Aspekte der finanziellen Inklusion und stellt die wegweisenden Instrumente vor, die den Zugang zu Finanzdienstleistungen revolutionieren.

Finanzielle Inklusion verstehen

Finanzielle Inklusion bezeichnet den Prozess, durch den Privatpersonen und Unternehmen Zugang zu nützlichen und erschwinglichen Finanzprodukten und -dienstleistungen erhalten, die ihren Bedürfnissen entsprechen – Transaktionen, Zahlungen, Sparen, Kredite und Versicherungen – und zwar auf verantwortungsvolle und nachhaltige Weise. Es geht nicht nur um Zugang, sondern um eine sinnvolle Teilhabe am Finanzsystem. Finanzielle Inklusion ist entscheidend für die wirtschaftliche Stärkung der Bevölkerung, da sie es Einzelpersonen ermöglicht, ihre Finanzen effektiv zu verwalten, für die Zukunft vorzusorgen, in Bildung und Gesundheit zu investieren und unternehmerisch tätig zu werden.

Die Bedeutung finanzieller Inklusion

Die Vorteile der finanziellen Inklusion sind vielfältig:

Wirtschaftswachstum: Finanzielle Inklusion fördert das Wirtschaftswachstum, indem sie Menschen die volle Teilhabe am Wirtschaftsleben ermöglicht. Wenn Einzelpersonen Zugang zu Finanzdienstleistungen haben, können sie in Unternehmen, Bildung und Gesundheit investieren, was wiederum die Produktivität und das Wirtschaftswachstum steigert.

Armutsbekämpfung: Der Zugang zu Finanzdienstleistungen ermöglicht es Einzelpersonen, ihre Finanzen besser zu verwalten, für Notfälle zu sparen und in Chancen zu investieren, die sie aus der Armut befreien können. Er ist ein entscheidendes Instrument, um den Kreislauf der Armut zu durchbrechen.

Stärkung und Gleichstellung: Finanzielle Inklusion stärkt die Position von Einzelpersonen, insbesondere von Frauen und marginalisierten Gemeinschaften, indem sie ihnen Kontrolle über ihre Finanzen gibt. Sie fördert die Gleichstellung der Geschlechter und die soziale Inklusion und ermöglicht es allen, bei wirtschaftlichen Entscheidungen mitzuwirken.

Die Rolle der Technologie

Technologie hat die finanzielle Inklusion grundlegend verändert. Der Aufstieg von FinTech (Finanztechnologie) hat den Zugang zu Finanzdienstleistungen demokratisiert, insbesondere in unterversorgten Regionen. So trägt Technologie dazu bei:

Mobile Banking: Mobile Banking hat die finanzielle Inklusion revolutioniert, indem es Bankdienstleistungen über Mobiltelefone anbietet. In vielen Teilen der Welt sind Mobiltelefone verbreiteter als Bankfilialen. Dadurch können auch Menschen in abgelegenen Gebieten problemlos auf Bankdienstleistungen zugreifen, Transaktionen durchführen und ihre Finanzen verwalten.

Digitale Zahlungen: Digitale Zahlungsplattformen haben Transaktionen vereinfacht, den Bargeldbedarf reduziert und die Transparenz erhöht. Sie ermöglichen reibungslose Peer-to-Peer-Überweisungen, Rechnungszahlungen und Händlertransaktionen.

Mikrofinanzierung: Mikrofinanzinstitute nutzen Technologie, um Kleinkredite an Personen zu vergeben, die möglicherweise keinen Zugang zu traditionellen Bankdienstleistungen haben. Dies hat es Unternehmern ermöglicht, Kleinunternehmen zu gründen und auszubauen und so zur lokalen Wirtschaft beizutragen.

Programme zur Finanzbildung: Auch die Technologie spielt eine Rolle bei der Vermittlung von Finanzkompetenz. Online-Plattformen bieten Ressourcen, Anleitungen und interaktive Tools, die Einzelpersonen helfen, Bankgeschäfte, Budgetplanung und Investitionen zu verstehen.

Neue Trends bei der finanziellen Inklusion

Die Landschaft der finanziellen Inklusion entwickelt sich ständig weiter, wobei mehrere neue Trends ihre Zukunft prägen:

Blockchain und Kryptowährungen: Die Blockchain-Technologie bietet eine dezentrale Möglichkeit zur Abwicklung von Finanztransaktionen, wodurch Kosten gesenkt und die Sicherheit erhöht werden. Kryptowährungen gewinnen als alternative Währungsformen an Bedeutung und eröffnen neue Wege zur finanziellen Inklusion.

Künstliche Intelligenz (KI): KI wird eingesetzt, um das Konsumverhalten zu analysieren und Finanzprodukte individuell anzupassen. Sie hilft bei der Betrugserkennung, der Risikobewertung und der Bereitstellung personalisierter Finanzberatung.

Internet der Dinge (IoT): IoT-Geräte können zur Überwachung von Finanztransaktionen in Echtzeit eingesetzt werden und bieten neue Möglichkeiten für die finanzielle Inklusion in Gebieten mit eingeschränktem Internetzugang.

Regulatorische Testumgebungen: Regulatorische Testumgebungen ermöglichen es FinTech-Unternehmen, innovative Finanzprodukte und -dienstleistungen in einer kontrollierten Umgebung zu testen. Dies fördert Innovationen und gewährleistet gleichzeitig den Verbraucherschutz.

Die bevorstehende Herausforderung

Trotz der Fortschritte bestehen weiterhin Herausforderungen auf dem Weg zur vollständigen finanziellen Inklusion. Dazu gehören:

Digitale Kluft: Es besteht nach wie vor eine erhebliche Kluft beim digitalen Zugang zwischen städtischen und ländlichen Gebieten sowie zwischen verschiedenen sozioökonomischen Gruppen.

Vertrauen und Sicherheit: Die Gewährleistung von Vertrauen und Sicherheit bei digitalen Finanzdienstleistungen hat höchste Priorität. Verbraucher müssen darauf vertrauen können, dass ihre Daten und Transaktionen sicher sind.

Regulatorische Rahmenbedingungen: Regulatorische Rahmenbedingungen müssen sich an das rasante Tempo des technologischen Wandels anpassen, um Innovationen zu fördern und gleichzeitig die Verbraucher zu schützen.

Abschluss

Das Motto „Jetzt handeln, nicht warten“ verdeutlicht die Dringlichkeit und das Potenzial von Instrumenten zur finanziellen Inklusion. Es ist offensichtlich, dass Technologie künftig eine zentrale Rolle dabei spielen wird, finanzielle Lücken zu schließen und inklusives Wirtschaftswachstum zu fördern. Im nächsten Abschnitt werden wir uns eingehender mit konkreten Instrumenten und Fallstudien befassen, die den rasanten Fortschritt hin zur finanziellen Inklusion veranschaulichen.

Aufbauend auf den Grundlagen von Teil 1, befasst sich dieser zweite Teil eingehender mit spezifischen Instrumenten zur finanziellen Inklusion und Fallstudien aus der Praxis, die den rasanten Fortschritt in diesem Bereich veranschaulichen. Wir untersuchen, wie innovative Lösungen Finanzdienstleistungen für Bevölkerungsgruppen ohne Bankkonto und unterversorgte Bevölkerungsgruppen zugänglich machen und welchen tiefgreifenden Einfluss diese Instrumente auf wirtschaftliche Teilhabe und inklusives Wachstum haben.

Wichtige Instrumente zur finanziellen Inklusion

Mobiles Bezahlen: Mobile Bezahlplattformen wie M-Pesa in Kenia haben die finanzielle Inklusion revolutioniert, indem sie Nutzern ermöglichen, Geld zu senden und zu empfangen, Rechnungen zu bezahlen und über ihre Mobiltelefone zu sparen. M-Pesa hat nicht nur Millionen von Menschen ohne Bankkonto Finanzdienstleistungen zugänglich gemacht, sondern auch die wirtschaftliche Entwicklung lokaler Gemeinschaften gefördert.

Peer-to-Peer (P2P) Kreditvergabe: P2P-Kreditplattformen verbinden Kreditnehmer direkt mit Kreditgebern über Online-Netzwerke. Dieses Modell verringert den Bedarf an traditionellen Banken und ermöglicht flexiblere Kreditvergabeoptionen. Plattformen wie Kiva haben Mikrokredite für Unternehmer und Kleinunternehmer ermöglicht und so das Wirtschaftswachstum gefördert.

FinTech-Startups: Zahlreiche FinTech-Startups entwickeln innovative Lösungen für spezifische Herausforderungen im Bereich der finanziellen Inklusion. Beispielsweise bietet Paytm in Indien umfassende digitale Finanzdienstleistungen wie Zahlungen, Bankgeschäfte und Versicherungen über eine benutzerfreundliche mobile App an.

Blockchain-basierte Lösungen: Die Blockchain-Technologie bietet eine transparente und sichere Möglichkeit zur Abwicklung von Finanztransaktionen. Projekte wie das Stellar Lumens-Netzwerk zielen darauf ab, kostengünstige und schnelle internationale Geldtransfers zu ermöglichen und grenzüberschreitende Zahlungen zugänglicher zu machen.

Digitale Geldbörsen: Digitale Geldbörsen wie Google Pay und Apple Wallet erleichtern es den Nutzern, Transaktionen durchzuführen, Zahlungen zu verwalten und digitale Währungen zu speichern. Diese Geldbörsen werden zunehmend zu einem integralen Bestandteil der Bemühungen um finanzielle Inklusion, insbesondere in Regionen, in denen es an traditioneller Bankeninfrastruktur mangelt.

Fallstudien

M-Pesa in Kenia: Seit seiner Einführung im Jahr 2007 hat M-Pesa die finanzielle Inklusion in Kenia revolutioniert. Nutzer können damit über ihr Mobiltelefon Geld sparen, überweisen und empfangen. Die Plattform hat Millionen von Menschen finanzielle Sicherheit in Notfällen geboten und kleinen Unternehmen zum Erfolg verholfen. M-Pesa hat Transaktionen im Wert von über 36 Milliarden US-Dollar ermöglicht und damit die Leistungsfähigkeit des mobilen Bezahlens eindrucksvoll unter Beweis gestellt.

Die Grameen Bank in Bangladesch: Gegründet von Muhammad Yunus, leistete die Grameen Bank Pionierarbeit im Bereich Mikrofinanzierung, indem sie Kleinkredite an Arme, insbesondere Frauen, ohne Sicherheiten vergab. Dieses Modell hat Millionen von Menschen befähigt, ein eigenes Unternehmen zu gründen und ihre wirtschaftliche Lage zu verbessern. Die Grameen Bank hat Mikrokredite im Wert von über 28 Milliarden US-Dollar vergeben, mit einer Rückzahlungsquote von über 98 %.

Teladoc in Indien: Teladoc bietet telemedizinische Dienstleistungen über mobile Apps an und ermöglicht so medizinische Beratungen für unterversorgte Bevölkerungsgruppen. Durch den Einsatz von Technologie hat Teladoc die Gesundheitsversorgung zugänglicher gemacht, insbesondere in ländlichen Gebieten mit begrenzter medizinischer Ausstattung.

Finca International: Finca International konzentriert sich auf Mikrofinanzierung und Finanzbildung. Im Rahmen seiner Programme hat Finca über 2,5 Milliarden US-Dollar an Kredite an einkommensschwache Unternehmer in 24 Ländern vergeben. Die Organisation legt zudem großen Wert auf Finanzkompetenz und befähigt Menschen, fundierte finanzielle Entscheidungen zu treffen.

Die Auswirkungen auf die wirtschaftliche Teilhabe

Instrumente zur finanziellen Inklusion ermöglichen nicht nur den Zugang zu Finanzdienstleistungen, sondern fördern auch die wirtschaftliche Teilhabe. So tragen sie zur Veränderung bei:

Unternehmertum und Wirtschaftswachstum: Der Zugang zu Krediten und Finanzdienstleistungen ermöglicht es Einzelpersonen, Unternehmen zu gründen und auszubauen, wodurch Arbeitsplätze geschaffen und die lokale Wirtschaft angekurbelt werden. Mikrofinanzierung und P2P-Kreditplattformen haben das Unternehmertum, insbesondere in benachteiligten Bevölkerungsgruppen, gefördert.

Bildung und Gesundheit: Finanzielle Inklusion ermöglicht es Menschen, für Bildung und Gesundheitsversorgung zu sparen und darin zu investieren. Mobile Zahlungsmethoden und digitale Zahlungsplattformen haben die Bezahlung von Schulgebühren und Arztrechnungen erleichtert und den Zugang zu grundlegenden Dienstleistungen verbessert.

Geldüberweisungen und Armutsbekämpfung: Finanzielle Inklusionsinstrumente erleichtern Geldüberweisungen, die für viele einkommensschwache Familien überlebenswichtig sind. Plattformen wie Western Union und Remitly haben durch die Senkung der Kosten und des Zeitaufwands für Geldtransfers dazu beigetragen, Armut zu reduzieren und den Lebensstandard zu verbessern.

Instrumente zur finanziellen Inklusion – Jetzt handeln, nicht warten – Teil 1

BTC L2 Renditeexplosion – Ein neuer Horizont für Blockchain-Investitionen