Erzielung von Renditeerträgen mit USDT durch Kreditvergabe an Betreiber autonomer Flotten – Eine Rei

Einführung in Krypto-Kreditvergabe und USDT

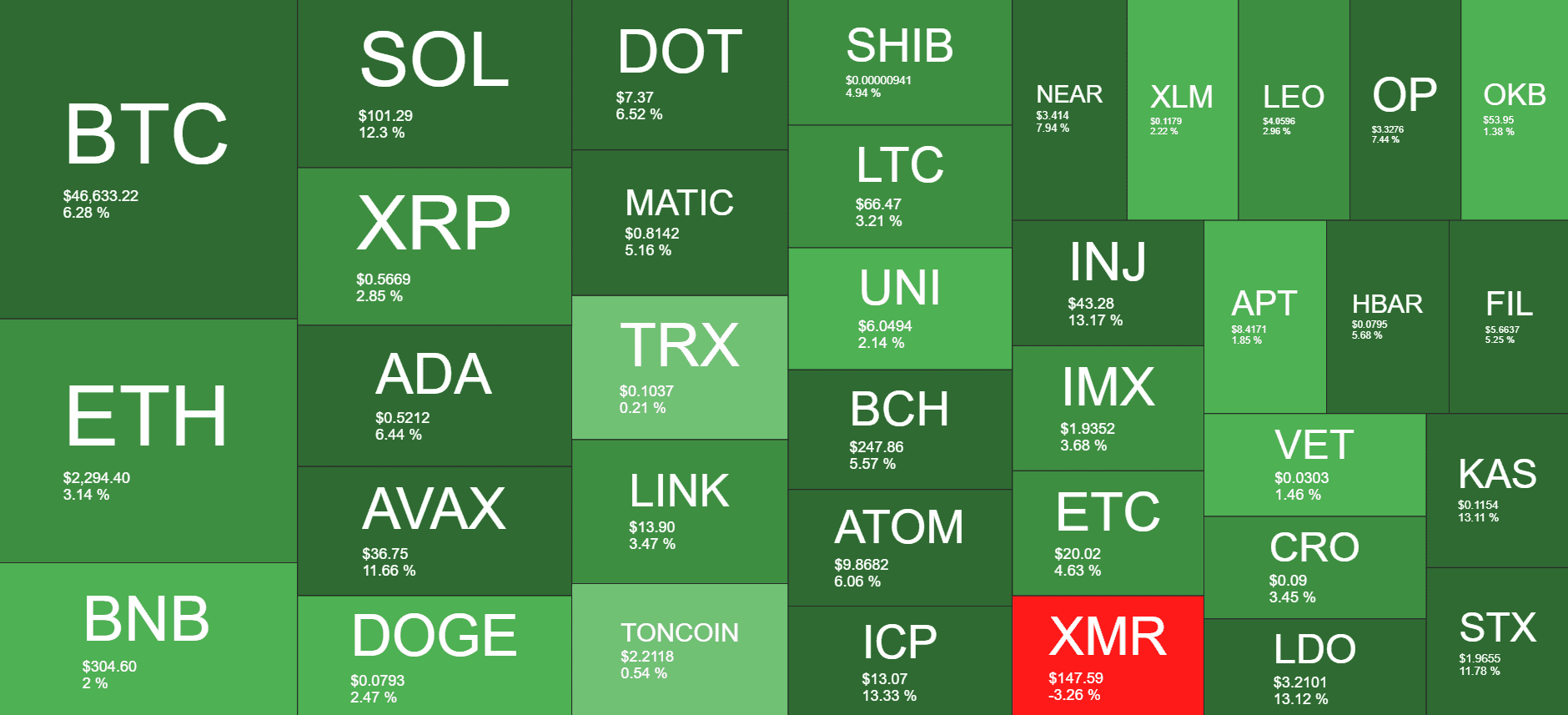

Krypto-Kreditvergabe hat sich als einer der innovativsten Aspekte der Blockchain-Revolution etabliert und bietet Privatpersonen die Möglichkeit, durch das Verleihen ihrer Kryptowährungen passives Einkommen zu erzielen. Unter den zahlreichen verfügbaren Kryptowährungen sticht Tether (USDT) aufgrund seiner Stabilität und breiten Akzeptanz in der Krypto-Community hervor.

USDT ist ein an den US-Dollar gekoppelter Stablecoin, der minimale Preisschwankungen gewährleistet. Dadurch eignet er sich ideal für die Kreditvergabe, da er eine sichere und vorhersehbare Rendite bietet. Im Gegensatz zu traditionellen Kreditmethoden, die auf zentralisierten Banken basieren, operiert die Krypto-Kreditvergabe auf dezentralen Plattformen. Dies ermöglicht mehr Flexibilität, niedrigere Gebühren und eine bessere Kontrolle über Ihre Vermögenswerte.

Warum sollte man USDT an Betreiber autonomer Flotten verleihen?

Betreiber autonomer Fahrzeugflotten sind Vorreiter technologischer Innovationen und nutzen fortschrittliche KI und Robotik zur Steuerung und Optimierung des Fahrzeugbetriebs. Diese Unternehmen haben oft einen erheblichen Finanzbedarf, beispielsweise für neue Projekte, die Expansion oder die Aufrechterhaltung der Flotteneffizienz. Mit der Vergabe von USDT an diese Betreiber unterstützen Sie nicht nur Spitzentechnologie, sondern profitieren auch von der hohen Kapitalnachfrage in diesem Wachstumssektor.

Die Mechanismen der USDT-Kreditvergabe

Um Betreibern autonomer Flotten USDT zu leihen, benötigen Sie zunächst eine zuverlässige dezentrale Kreditplattform. Diese Plattformen bieten verschiedene Kreditpools an, in denen Sie gezielt Projekte oder Betreiber auswählen können, denen Sie Kredite gewähren möchten. Die meisten Plattformen nutzen Smart Contracts, um die Kreditvergabe und Rückzahlung zu automatisieren und so Transparenz und Sicherheit zu gewährleisten.

Hier eine vereinfachte Erklärung der Funktionsweise:

Plattform auswählen: Wählen Sie eine seriöse dezentrale Kreditplattform, die USDT-Kredite unterstützt.

Konto erstellen: Richten Sie ein Konto ein und verbinden Sie Ihre Wallet. Achten Sie darauf, alle Sicherheitsprotokolle einzuhalten, um Ihre Vermögenswerte zu schützen.

Wählen Sie einen Kreditpool: Navigieren Sie zum Kreditbereich und wählen Sie einen Pool aus, der mit Betreibern autonomer Flotten verbunden ist.

USDT verleihen: Geben Sie den Betrag in USDT ein, den Sie verleihen möchten, und bestätigen Sie die Transaktion. Die Plattform weist Ihre Gelder automatisch dem ausgewählten Kreditpool zu.

Zinsen verdienen: Die Plattform berechnet und schreibt Ihrem Konto Zinsen gemäß den Bedingungen des Kreditpools gut. Typischerweise sind die Zinssätze für die Kreditvergabe von USDT an innovative Sektoren wie autonome Flotten höher als für traditionelle Anlagen, was das höhere Risiko und die potenziell höhere Rendite widerspiegelt.

Vorteile der USDT-Kreditvergabe an Betreiber autonomer Flotten

Hohe Rendite: Betreiber autonomer Flotten benötigen oft erhebliches Kapital zur Finanzierung ihrer Operationen. Diese hohe Nachfrage kann zu höheren Zinssätzen für Kreditgeber führen und bietet somit eine lukrative Möglichkeit, Rendite auf Ihre USDT zu erzielen.

Innovation fördern: Mit Ihrer Kreditvergabe an diese Betreiber tragen Sie zur Weiterentwicklung modernster Technologien bei. Autonome Fahrzeuge versprechen eine Revolution im Transportwesen und bieten Vorteile wie weniger Staus, geringere Emissionen und mehr Sicherheit.

Geringes Risiko: Viele dezentrale Kreditplattformen bieten eine Versicherung für Ihre Vermögenswerte an und sorgen so für zusätzliche Sicherheit. Darüber hinaus kann die Kreditvergabe an etablierte und innovative Unternehmen das Risiko mindern, da diese Firmen oft über eine starke Finanzlage verfügen.

Liquidität: USDT ist hochliquide, d. h. Sie können es bei Bedarf problemlos wieder in Bargeld umwandeln. Diese Liquidität ermöglicht Ihnen ein effektiveres Finanzmanagement und bietet Flexibilität bei Ihrer Anlagestrategie.

Herausforderungen und Überlegungen

Die Vergabe von USDT-Krediten an Betreiber autonomer Flotten bietet zwar zahlreiche Vorteile, es ist jedoch wichtig, sich der potenziellen Herausforderungen bewusst zu sein:

Marktvolatilität: Obwohl USDT an den Dollar gekoppelt ist, können die zugrunde liegende Blockchain-Technologie und die Unternehmen, denen Sie Kredite gewähren, dennoch von Marktvolatilität und regulatorischen Änderungen betroffen sein.

Zuverlässigkeit der Plattform: Vergewissern Sie sich, dass die Kreditplattform seriös ist und eine nachweisliche Zuverlässigkeit aufweist. Recherchieren Sie Nutzerbewertungen und Sicherheitsmaßnahmen, bevor Sie Ihr Geld investieren.

Zinswettbewerb: Da immer mehr Menschen Kredite in stark nachgefragten Branchen vergeben, können die Zinssätze schwanken. Bleiben Sie über Markttrends informiert, um Ihr Ertragspotenzial zu maximieren.

Schlussfolgerung zu Teil 1

Zusammenfassend lässt sich sagen, dass die Vergabe von USDT-Krediten an Betreiber autonomer Fahrzeugflotten eine zukunftsweisende Möglichkeit darstellt, im Kryptobereich Renditen zu erzielen. Diese Methode bietet nicht nur hohe Renditen, sondern unterstützt auch die wegweisenden Fortschritte in der Technologie autonomer Fahrzeuge. Bei der Erkundung dieses innovativen Kreditmarktes sollten Sie Ihre Plattformen sorgfältig auswählen und sich über die Marktdynamik informieren. Im nächsten Abschnitt werden wir die technologischen und regulatorischen Aspekte, die dieses spannende Feld prägen, genauer beleuchten.

Technologische Innovationen treiben autonome Flottenbetreiber an

Betreiber autonomer Flotten stehen im Zentrum einer technologischen Revolution, die Transport und Logistik grundlegend verändern wird. Diese Unternehmen nutzen fortschrittliche KI, maschinelles Lernen und Robotik, um Flotten selbstfahrender Fahrzeuge zu entwickeln. Die Integration der Blockchain-Technologie in ihre Betriebsabläufe steigert Effizienz, Sicherheit und Transparenz zusätzlich.

Die Rolle der Blockchain in autonomen Flotten

Die Blockchain-Technologie bietet eine dezentrale, sichere und transparente Möglichkeit zur Verwaltung von Daten und Transaktionen. Für Betreiber autonomer Flotten kann die Blockchain verschiedene Aspekte ihrer Abläufe optimieren, darunter:

Lieferkettenmanagement: Blockchain gewährleistet, dass jede Transaktion, von der Rohstoffbeschaffung bis zur Endlieferung, erfasst und verifiziert wird. Diese Transparenz trägt dazu bei, Betrug zu reduzieren und die Effizienz der Lieferkette zu verbessern.

Intelligente Verträge: Intelligente Verträge automatisieren verschiedene Prozesse, wie beispielsweise Zahlungen und Dienstleistungsverträge, ohne dass Zwischenhändler benötigt werden. Dies reduziert Kosten und minimiert das Risiko menschlicher Fehler.

Datensicherheit: Die kryptografischen Techniken der Blockchain schützen sensible Daten vor unberechtigtem Zugriff und gewährleisten so die Vertraulichkeit und Integrität von Informationen im Zusammenhang mit Flottenoperationen.

Integration von USDT in autonome Flottenoperationen

Die Integration von USDT in den Betrieb autonomer Flotten ist ein strategischer Schritt, der zahlreiche Vorteile bietet:

Kosteneffizienz: USDT-Transaktionen weisen im Vergleich zu traditionellen Bankensystemen niedrigere Gebühren auf. Diese Kosteneffizienz führt zu Einsparungen für die Flottenbetreiber, die in Technologie und Expansion reinvestiert werden können.

Geschwindigkeit: Blockchain-Transaktionen sind im Allgemeinen schneller als herkömmliche Bankprozesse, wodurch sich die für Zahlungen und Abwicklungen benötigte Zeit verkürzt.

Globale Reichweite: USDT wird über Ländergrenzen hinweg weitgehend akzeptiert, was es Betreibern autonomer Flotten erleichtert, internationale Operationen und Transaktionen abzuwickeln, ohne sich mit mehreren Währungen und Umrechnungsgebühren auseinandersetzen zu müssen.

Wie USDT-Kredite die betriebliche Effizienz steigern

Durch die Bereitstellung von USDT für Betreiber autonomer Flotten tragen Sie auf verschiedene Weise zu deren betrieblicher Effizienz bei:

Finanzierung neuer Projekte: Das durch USDT-Kredite bereitgestellte Kapital kann zur Finanzierung neuer Projekte verwendet werden, beispielsweise zur Entwicklung neuer autonomer Fahrzeuge oder zur Erweiterung des Flottenbetriebs.

Aufrechterhaltung der Flotteneffizienz: Die Mittel können für die Instandhaltung und Modernisierung der Flotte verwendet werden, um einen optimalen Betrieb der Fahrzeuge zu gewährleisten. Dies umfasst Software-Updates, Hardware-Verbesserungen und regelmäßige Wartungsarbeiten.

Forschung und Entwicklung: Betreiber autonomer Flotten investieren häufig hohe Summen in Forschung und Entwicklung, um technologisch führend zu bleiben. Die Vergabe von USDT-Krediten stellt das notwendige Kapital für diese entscheidenden Innovationen bereit.

Regulatorische Überlegungen

Das Potenzial, mit USDT durch Kredite an Betreiber autonomer Flotten Renditen zu erzielen, ist zwar hoch, es ist jedoch wichtig, die regulatorischen Rahmenbedingungen sorgfältig zu beachten:

Compliance: Stellen Sie sicher, dass die Kreditplattform und der Betreiber der autonomen Flotte die geltenden Vorschriften einhalten. Dies umfasst KYC- (Know Your Customer) und AML-Richtlinien (Anti-Money Laundering), um illegale Aktivitäten zu verhindern.

Rechtlicher Rahmen: Informieren Sie sich über den rechtlichen Rahmen für dezentrale Kreditvergabe und Blockchain-Technologie in Ihrem Land. Die Vorschriften entwickeln sich ständig weiter; wenn Sie über Änderungen informiert bleiben, können Sie Ihre Investitionen schützen.

Steuerliche Auswirkungen: Informieren Sie sich über die steuerlichen Folgen von Erträgen aus USDT. Je nach Ihrem Standort können Gewinne aus Kryptokrediten steuerpflichtig sein. Lassen Sie sich von einem Steuerberater beraten, um die Einhaltung der Vorschriften sicherzustellen.

Die Zukunft der Krypto-Kreditvergabe in autonomen Flotten

Die Zukunft der Krypto-Kreditvergabe an Betreiber autonomer Flotten sieht vielversprechend aus, wobei mehrere Trends das Feld prägen:

Zunehmende Nutzung: Da immer mehr Investoren das Potenzial der USDT-Kreditvergabe an innovative Sektoren erkennen, wird mit einer verstärkten Nutzung dieser Praxis gerechnet. Diese steigende Nachfrage kann zu höheren Renditen führen.

Verbesserte Sicherheit: Dank der Fortschritte in der Blockchain-Technologie werden sich die Sicherheitsfunktionen kontinuierlich verbessern. Dies wird Risiken weiter minimieren und den Kreditvergabeprozess zuverlässiger gestalten.

Regulatorische Klarheit: Mit zunehmendem Verständnis von Blockchain und dezentraler Finanzierung durch Regierungen und Aufsichtsbehörden werden klarere Regulierungen entstehen. Dies wird für mehr Stabilität und Vertrauen im Kreditmarkt sorgen.

Schluss von Teil 2

Zusammenfassend lässt sich sagen, dass die Schnittstelle zwischen Krypto-Kreditvergabe und autonomen Flottenbetrieben eine dynamische und lukrative Möglichkeit bietet, mit USDT Rendite zu erzielen. Durch die Nutzung technologischer Innovationen und die Förderung des autonomen Transports können Sie von hohem Verdienstpotenzial profitieren und gleichzeitig zu einer nachhaltigen Zukunft beitragen. Um Ihre Rendite zu maximieren und Ihre Investitionen abzusichern, sollten Sie sich auf diesem spannenden Weg stets über technologische Trends, regulatorische Änderungen und die Marktdynamik informieren. Die Zukunft der dezentralen Finanzen birgt unendliche Möglichkeiten, und Sie sind bestens positioniert, um Teil dieser transformativen Entwicklung zu sein.

Im Labyrinth der globalen Finanzwelt galt der traditionelle Geldtransfersektor lange als Anlaufstelle für Millionen von Menschen, die Geld ins Ausland senden wollten. Obwohl dieser Weg von Vertrauen und Zuverlässigkeit geprägt war, wurde er auch von hohen Kosten, langen Wartezeiten und Sicherheitsbedenken überschattet, die mit herkömmlichen Methoden einhergehen. Hier kommt ZK-p2p ins Spiel – eine revolutionäre Kraft, die diese Landschaft nicht nur umgestaltet, sondern neu definiert.

ZK-p2p steht im Kern für „Zero-Knowledge Peer-to-Peer“. Diese Technologie nutzt die Leistungsfähigkeit der Blockchain, um direkte Peer-to-Peer-Transaktionen ohne Zwischenhändler zu ermöglichen. Der Kern von ZK-p2p liegt in seiner Fähigkeit, sichere, transparente und effiziente Geldtransferlösungen anzubieten. Die Grundidee ist einfach, aber bahnbrechend: Mittelsmänner werden eliminiert, die Technologie spricht für sich.

Die Entstehung des Wandels

Herkömmliche Geldtransfersysteme nutzen häufig Banken oder Drittanbieter zur Abwicklung von Überweisungen. Diese Vermittler waren zwar historisch unverzichtbar, weisen aber eine Reihe von Nachteilen auf. Hohe Transaktionsgebühren, lange Bearbeitungszeiten und mangelnde Transparenz sind häufige Beschwerden von Nutzern. ZK-p2p hingegen umgeht diese Institutionen und verspricht einen direkteren und kostengünstigeren Weg.

Stellen Sie sich eine Welt vor, in der Sie Geld mit minimalen Gebühren und nahezu sofortiger Bearbeitung an Freunde im Ausland senden können. Das ist keine Science-Fiction, sondern das Versprechen von ZK-p2p. Durch den Einsatz fortschrittlicher kryptografischer Protokolle gewährleistet ZK-p2p nicht nur schnelle, sondern auch sichere Transaktionen und bietet so ein Maß an Privatsphäre, das herkömmlichen Methoden oft fehlt.

Der Paradigmenwechsel in der Sicherheitspolitik

Sicherheit hat in der Finanzwelt höchste Priorität, und ZK-p2p verspricht nicht nur, diese Standards zu erfüllen, sondern sie sogar zu übertreffen. Traditionelle Zahlungssysteme sind häufig anfällig für Betrug und Datenlecks. Aufgrund ihrer zentralisierten Struktur sind sie ein bevorzugtes Ziel für Cyberkriminelle.

Der dezentrale Ansatz von ZK-p2p revolutioniert die Datenverarbeitung. Durch die Verteilung der Daten über ein Netzwerk von Peers wird das Risiko eines Single Point of Failure deutlich reduziert. Darüber hinaus gewährleistet die Verwendung von Zero-Knowledge-Proofs die Vertraulichkeit der Transaktionsdetails und bietet so eine zusätzliche Sicherheitsebene, die herkömmliche Systeme nicht erreichen.

Effizienz durch Innovation

Einer der überzeugendsten Aspekte von ZK-p2p ist seine Effizienz. Herkömmliche Geldtransferprozesse werden oft durch mehrere Prüf- und Freigabeverfahren verlangsamt. Diese Ineffizienz verzögert nicht nur die Überweisung, sondern erhöht auch die Kosten.

Mit ZK-p2p wird der Prozess deutlich vereinfacht. Transaktionen werden direkt zwischen den Parteien abgewickelt, wodurch aufwendige Verifizierungsprozesse entfallen. Dies beschleunigt nicht nur die Überweisungszeit, sondern senkt auch die damit verbundenen Kosten drastisch. In Zeiten, in denen Zeit Geld ist, ist diese Effizienz ein entscheidender Vorteil.

Finanzielle Inklusion: Ein neuer Horizont

Weltweit haben Milliarden von Menschen keinen oder nur eingeschränkten Zugang zu Bankdienstleistungen. Für diese Menschen sind herkömmliche Geldtransfersysteme oft unerschwinglich teuer und kompliziert. ZK-p2p bietet eine zugänglichere Lösung.

Die Einfachheit und die geringen Kosten von ZK-p2p-Transaktionen machen es zu einer attraktiven Option für Menschen in abgelegenen oder unterversorgten Gebieten. Durch die Bereitstellung einer sicheren und effizienten Möglichkeit zum Geldtransfer hat ZK-p2p das Potenzial, bisher ausgeschlossene Bevölkerungsgruppen finanziell zu integrieren.

Abschluss

Die Einführung von ZK-p2p in die traditionelle Geldtransferbranche bedeutet mehr als nur einen technologischen Fortschritt; sie stellt einen Paradigmenwechsel dar. Indem ZK-p2p die seit Langem bestehenden Probleme der Kosten, der Sicherheit und der Effizienz angeht, beweist es eindrucksvoll die Kraft der Innovation bei der Revolutionierung etablierter Systeme.

Am Beginn dieser neuen Ära ist das Potenzial von ZK-p2p, globale Geldtransfers grundlegend zu verändern, immens. Das Versprechen schnellerer, günstigerer und sichererer Transaktionen kündigt eine Zukunft an, in der finanzielle Hürden deutlich abgebaut werden und finanzielle Inklusion für alle Realität wird.

Seien Sie gespannt auf den zweiten Teil, in dem wir uns eingehender mit den praktischen Auswirkungen und der zukünftigen Entwicklung von ZK-p2p in der Geldtransferbranche befassen.

Praktische Auswirkungen: Die realen Folgen

Im vorherigen Abschnitt haben wir die theoretischen Grundlagen von ZK-p2p und sein Potenzial zur Revolutionierung des traditionellen Geldtransferwesens untersucht. Nun wollen wir uns die praktischen Auswirkungen und den realen Nutzen dieser Technologie genauer ansehen.

1. Reduzierung der Transaktionskosten

Einer der unmittelbarsten und greifbarsten Vorteile von ZK-p2p ist die deutliche Reduzierung der Transaktionskosten. Herkömmliche Zahlungssysteme sind stark von Vermittlern abhängig, die jeweils ihre Gebühren auf den Endpreis aufschlagen. Mit ZK-p2p werden diese Vermittler umgangen, was zu wesentlich niedrigeren Gebühren für die Nutzer führt.

Nehmen wir beispielsweise den Fall einer Familie in einem Entwicklungsland, die Geld an einen im Ausland arbeitenden Verwandten überweist. Üblicherweise können solche Transaktionen je nach Anbieter 10–20 % des Überweisungsbetrags kosten. Mit ZK-p2p ließen sich diese Gebühren deutlich reduzieren, wodurch Geldüberweisungen erschwinglicher und zugänglicher würden.

2. Beschleunigung der Transaktionszeiten

Die Dauer internationaler Geldtransfers ist ein weiterer Bereich, in dem ZK-p2p punktet. Traditionelle Geldtransferdienste benötigen aufgrund der erforderlichen mehrfachen Verifizierungs- und Freigabeprozesse oft mehrere Tage für die Abwicklung von Überweisungen.

ZK-p2p ermöglicht hingegen nahezu sofortige Transaktionen. Diese Geschwindigkeit ist entscheidend für zeitkritische Überweisungen, wie beispielsweise Notfallüberweisungen oder dringende Geschäftszahlungen. Dank der Schnelligkeit von ZK-p2p-Transaktionen erreichen die Gelder ihr Ziel fast unmittelbar nach dem Absenden.

3. Verbesserung der Benutzererfahrung

Die Nutzererfahrung im Finanzwesen verändert sich dank ZK-p2p grundlegend. Die intuitive Gestaltung und die benutzerfreundliche Oberfläche der Technologie ermöglichen den Zugang auch Menschen mit geringen technischen Kenntnissen. Diese Demokratisierung der Technologie bedeutet, dass jeder, unabhängig von seinem Hintergrund, an globalen Geldtransfers teilnehmen und davon profitieren kann.

Die Benutzerfreundlichkeit wird durch die Transparenz der Blockchain-Technologie zusätzlich verbessert. Nutzer können ihre Transaktionen in Echtzeit verfolgen, was für Sicherheit sorgt und die Unsicherheit verringert, die oft mit internationalen Geldtransfers verbunden ist.

Die zukünftige Entwicklung: Eine Vision für das nächste Jahrzehnt

Mit Blick auf die Zukunft ist die Entwicklung von ZK-p2p im Geldtransfersektor vielversprechend und spannend. In den folgenden Abschnitten wird erläutert, wie diese Technologie das globale Finanzwesen im nächsten Jahrzehnt prägen könnte.

1. Breitenwirksame Übernahme

Damit ZK-p2p sein volles Potenzial entfalten kann, ist eine breite Akzeptanz entscheidend. Dies betrifft nicht nur Einzelnutzer, sondern auch Finanzinstitute und Dienstleister. Die Herausforderung besteht darin, etablierte Akteure davon zu überzeugen, ZK-p2p in ihre bestehenden Systeme zu integrieren.

Finanzinstitute müssen ihre Infrastruktur an dezentrale Systeme anpassen. Dies kann erhebliche Investitionen in neue Technologien und Mitarbeiterschulungen erfordern. Die langfristigen Vorteile geringerer Kosten und erhöhter Sicherheit machen dies jedoch zu einem lohnenswerten Unterfangen.

2. Einhaltung gesetzlicher Bestimmungen

Wie bei jeder neuen Technologie wird die Einhaltung regulatorischer Vorgaben eine wichtige Rolle für die Einführung und Integration von ZK-p2p spielen. Regierungen und Aufsichtsbehörden müssen Rahmenbedingungen schaffen, die die Sicherheit, Transparenz und Rechtmäßigkeit von Blockchain-basierten Transaktionen gewährleisten.

Dieser Prozess erfordert die Zusammenarbeit von Technologieentwicklern, Finanzinstituten und Regulierungsbehörden, um einen ausgewogenen Ansatz zu entwickeln, der Verbraucher schützt und gleichzeitig Innovationen fördert. Entscheidend ist dabei, ein Gleichgewicht zwischen Regulierung und Freiheit zu finden und sicherzustellen, dass die Vorteile von ZK-p2p allen zugänglich sind.

3. Globale Finanzintegration

ZK-p2p hat das Potenzial, die globale Finanzintegration deutlich zu verbessern. Durch die Bereitstellung eines sicheren, effizienten und kostengünstigen Geldtransfermittels kann es eine stärkere wirtschaftliche Teilhabe bisher benachteiligter Bevölkerungsgruppen ermöglichen.

Diese Integration könnte zu einer verstärkten Wirtschaftstätigkeit führen, da mehr Menschen Zugang zu den globalen Finanzmärkten erhalten. Sie könnte auch die wirtschaftliche Entwicklung in Regionen ankurbeln, in denen traditionelle Geldtransfersysteme bisher unerschwinglich teuer oder unzugänglich waren.

4. Technologische Entwicklung

Die Zukunft von ZK-p2p wird maßgeblich von der technologischen Entwicklung geprägt sein. Mit dem Fortschritt der Blockchain-Technologie werden sich auch die Fähigkeiten von ZK-p2p weiterentwickeln. Innovationen wie verbesserte Skalierbarkeit, erweiterte Datenschutzfunktionen und eine höhere Interoperabilität mit anderen Systemen werden die Attraktivität der Technologie zusätzlich steigern.

Abschluss

Die Auswirkungen von ZK-p2p auf die traditionelle Geldtransferbranche sind tiefgreifend und weitreichend. Durch die Lösung der seit Langem bestehenden Probleme hinsichtlich Kosten, Sicherheit und Effizienz hat ZK-p2p das Potenzial, die Art und Weise, wie wir über internationale Geldtransfers denken und diese durchführen, grundlegend zu verändern.

Anfängerfreundlicher, quantenresistenter und Metaverse-Einnahmen mit Bitcoin USDT ab Februar 2026 be

Sichern Sie sich Ihr digitales Vermögen Die Kunst und Wissenschaft einer intelligenten Krypto-zu-Bar